住宅ローンというキーワードを聞いた際に思い浮かぶのは、銀行をはじめとする民間金融機関から借り入れを行う民間融資ではないでしょうか?

しかし住宅ローンについて調べていると、民間融資のほかに『フラット35』という言葉をよく目にします。このフラット35も数ある住宅ローンの中の1つなのです。今回は、そのフラット35を徹底解説していきたいと思います。

フラット35ってよく聞くけど何?

フラット35とは最大35年、全期間固定金利で借り入れができる住宅ローンのことです。

特徴には以下のようなものがあります。

- 全期間固定金利型

- 保証料や繰り上げ手数料が無料

- 主な審査項目は前年所得と借入額のバランス、そして住宅の質

- 繰り上げ返済は10万円から

それぞれ詳しくみてみましょう。

全期間固定金利型

住宅ローンの金利タイプは変動金利型と固定金利選択型、そして全期間固定金利型があります。フラット35はこの中の全期間固定金利型に該当します。この金利タイプは最初から最後まで返済する金額が変わりません。

保証料や繰り上げ返済手数料が無料

保証料とは、民間金融機関が借主から住宅ローン残高を回収できなくなった場合に保証会社から保証を受けるための費用です。一般的に住宅ローンを借り入れる時にかかる費用ですが、フラット35はこの費用がかかりません。

審査は前年所得とのバランスを重視

フラット35以外の住宅ローンは、借入の際に収入の安定性と継続性を見て審査します。しかしフラット35はその審査基準が異なっており、前年の所得と借入額のつり合いが取れているかを重視しています。

また、審査項目に『住宅の質』があるのもフラット35の特徴です。戸建てやマンション、新築や中古などその物件によって違いがあります。

繰り上げ返済は10万円から

住宅ローンの完済は少しでも早めたいものですよね。そんな時は繰り上げ返済をうまく活用することで、完済を早めたり総返済額を減らしたりできます。フラット35を借り入れている方は、住・My Note(※1)の利用で最低10万円から(※2)の繰り上げ返済が可能です。

(※1:住・My Note……フラット35で借り入れている方の一部手続きをインターネットでできるサービス)

(※2:通常は100万円から)

フラット35の特徴をより詳しく知りたい方は、コチラの記事をお読みください。

フラット35ができた背景と仕組み

なぜ、数ある住宅ローンの中でほとんどが、変動金利型や、固定金利期間選択型なのにフラット35は全期間固定金利なのでしょうか?

その答えは、フラット35が始まった戦後にあります。焼け野原となった日本を立て直すために、国は経済効果が大きいとされる不動産に目をつけました。そして国が住宅ローンを提供する場として住宅金融公庫を設立し、以後50年間に渡り住宅購入のための融資を行ってきました。

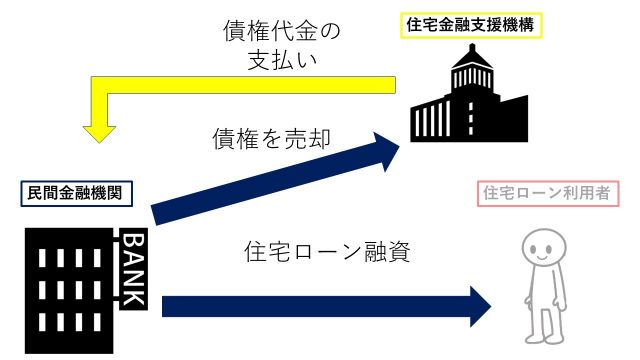

しかし次第に民間金融機関の住宅ローンが登場してくると、それらを圧迫する恐れがあった公的機関の住宅金融公庫は廃止され、新たに住宅金融支援機構が発足しました。

住宅金融公庫は顧客に直接融資を行っていたのに対し、住宅金融支援機構は融資をしない代わりに住宅ローン商品を作り、それを民間金融機関に売ってもらう民間金融機関を圧迫しないスタンスに変わったのです。

そうして、住宅金融支援機構と民間金融機関が連携して顧客に提供している住宅ローンが誕生しました。これがフラット35であり、民間融資との大きな違いでもあります。

2003年に登場した比較的新しい住宅ローンですが、着実にシェアを伸ばしています。

フラット35って民間金融機関の住宅ローンと何が違う?

フラット35は国と民間金融機関が一緒に作っている住宅ローン

上記でも少し触れましたが、フラット35は民間金融機関と住宅金融支援機構が提携して融資している住宅ローンです。

色々な金融機関がフラット35を商品として取り扱っていますが、内容や利用条件はどの民間金融機関で借りても変わりません。

しかし、事務手数料や金利、またオプションサービスなど民間金融機関によって異なるので、注意しましょう。

一方で民間金融機関が融資する住宅ローンは、独自に作ったオリジナル商品なので、内容や利用条件は変わります。

まとめると、国と民間金融機関が提携して販売するのがフラット35、完全オリジナル商品で販売されているのが民間金融機関の住宅ローンとなります。

民間金融機関と融資条件が違う

勤続年数や年収の要件がない

住宅ローンを借りられる条件として、年齢が満70歳未満、日本国籍または永住権をもつ人といった基本的なものはフラット35も民間金融機関の住宅ローンも同じです。

しかしここからが違います。民間金融機関は勤続年数や年収の下限を融資条件として設けています。フラット35の場合このような項目はありません。

自営業の方や転職したばかりの方がフラット35を借りやすいと言われるのはこのような理由があるからだといえます。

物件は一定の基準を満たさなければならない

借主の審査については民間金融機関よりもやさしいといえるフラット35。しかし、借りられる住宅はある一定の基準を満たしていなければなりません。

例えば床の面積や耐久性、断熱性などがあげられます。フラット35の融資を受けるためにはこれらの住宅金融支援機構独自で定めた基準を満たし、『適合証明書』を提出する必要があります。

民間金融機関の場合、このような『適合証明書』を提出する義務はありません。

適合証明書についてもっと詳しく知りたい方はこちら

失敗しないフラット35の選び方のコツは?

フラット35を取り扱う民間金融機関メガバンクをはじめ、地方銀行や信用金庫と数多くあります。

その中で自分に合った商品の選び方をご紹介します!

選び方1.金利を比較

金利は住宅金融支援機構が範囲を決定し、販売する民間金融機関がその範囲内で決めて販売する仕組みになっています。特に全国的に展開している銀行の場合、フラット35は最低金利を選んでいることが多いため、同じ金利になりやすいです。

フラット35を選ぶ基準は金利だけではないですが、お得にフラット35を選ぶ手段として低い金利で借り入れできるものを選ぶということを知っておくと良いでしょう。

選び方2.事務手数料で選ぶ

フラット35の事務手数料は上限手数料と下限手数料が設定されており、事務手数料は各民間金融機関で決められています。そのため民間金融機関によって事務手数料の設定金額が異なります。

また、事務手数料には定額と定率の2種類あることを知っておきましょう。

定額は名前の通り住宅ローン借入額に関係なく、金額が一定という手数料体系です。それに対し定率は所定の利率を住宅ローンの融資額にかけることで手数料を決定します。

選び方3.団体信用生命保険で選ぶ

借入金利や事務手数料のように、返済総額に直接関係するものではありませんが、団体信用生命保険(団信)の保障内容を基準に選ぶことも選択肢の一つとして考えてみてはいかがでしょうか?

少し前までフラット35は団信に加入することは任意でしたが、2017年10月1日以降に加入が基本プランになりました。加入しない場合は基準金利から−0.2%引かれます。団信の保証内容にフォーカスして比較する選択肢を候補にしてもいいかもしれません。

フラット35のお得な選び方

フラット35は新規借入と借り換えの場合で選び方が異なりますので、新規借入の場合は金利の低い商品を選ぶのがおすすめです。

また、借り換えの場合、フラット35の金利は多くの金融機関で同じ場合が多いので手数料がやすい金融機関を選んだ方がお得に借り入れできる可能性が高いです。

フラット35の選び方についてもう少し詳しく知りたい方は、コチラの記事を読んでみてください。

フラット35って、どういう人が借りることができる?できないポイントも

結論から言えば申し込み時に審査基準を満たし、70歳未満で借入金が8000万円以内であればフラット35を借り入れることが可能です。

そのため、基本的には日本のほとんどの人が対象となります。

物件は、中古住宅、新築住宅、が対象で、リフォーム費用のみではフラット35は借りられないので、注意が必要です。

なぜ他の民間金融機関の提供する住宅ローンに比べ、融資対象の範囲が広いのでしょうか?

その理由は物件重視でフラット35は審査を行うからです。

例えば、戸建てならば70㎡以上やマンションやアパートの場合は30㎡以上、中古住宅の場合は昭和56年6月1日以降の耐震評価基準を満たしている必要があります。

逆に言えば、借主の返済能力以外にも物件といった部分でも融資を受けられるか決まってくるので住宅ローン選びの選択肢にフラット35を検討している方は注意が必要です。

フラット35で融資を受けられないポイントとは?

とはいえ、借主の条件によっては融資を受けられない場合があるのでポイントを確認しておきましょう。

- その他の借入(カードローン、マイカーローンー等)で返済に延滞がある場合

- 融資対象となる物件が適合証明書を発行できない場合

- 個人信用情報に「異動」とある場合(ブラックリストに載っている)

他にも審査基準はたくさんあります。

興味がある方はコチラを確認してください。

フラット35に向いている人

上記のことを踏まえてフラット35に向いている人をピックアップしてみました。

1.変動金利に抵抗がある人

全期間固定だからしっかりとした返済計画を立てられるため。

2.全額繰上げ返済を考えている人

繰上げ手数料がかからないため。

3.耐震性や省エネ性に優れた家の購入を希望する人

フラット35Sの制度で金利優遇がされるため。

4.自営業の人

民間金融機関と審査基準が違うので自営業の人でもフラット35を借りやすいため。

5.頭金(物件価格の1割と諸費用)を用意できる人

金利の優遇があるため。

6.団信に加入できない人

団信の加入が必須条件でないため。

7.転職したての人

フラット35独自の審査基準によって審査されるため。

フラット35っていくらまで借りられるの?

ここまでフラット35とはどういったもので、どんな人が、どこで借りられるのかを中心にご説明してきました。次にフラット35では、どれくらいの金額を借り入れできるのかを説明いたします。

フラット35の借り入れ限度額と返済比率

フラット35では、最大8,000万円の借り入れが可能です。しかし、借入可能金額は借主の条件によって決まります。

そこで、自分の借入可能額を知りたいときには、「返済比率」という指標を使用します。フラット35の借り入れ条件に年収条件はありませんが、年収によって返済比率に違いが生じます。

返済比率とは、年収に対してどのくらいの割合を返済にまわすのかを表す指標で、年収400万円未満の場合は年収の30%以下、年収400万円以上の場合は年収の35%以内の範囲が基準です。

ちなみに、住宅金融支援機構の調査によれば、2007年から2017年の10年間、住宅ローン利用者返済比率の平均値は20〜25%の間で推移しています。

借り入れ額を増やすことはできないの?

返済比率を変更することは不可能ですが、収入合算や金利の影響で借入総額が増減します。例えば世帯主の年収が300万円、両親や子供などをはじめとする近親者の年収が200万円であった場合、収入合算を行い年収500万円として返済比率35%以下の住宅ローン計画を組むことが可能です。

フラット35の金利は?

フラット35の全期間固定金利は、融資実行が決まったタイミングから返済完了まで金利が変わりません。金利が変わらないからこそ返済計画を立てやすい所がフラット35の特徴でありメリットです。

以下が2018年12月の金利一覧です。

フラット35

- 9割融資の場合…1.410%

- 10割融資の場合…1.850%

フラット35S(※3) 金利Aタイプ

- 9割融資の場合…1.16%(当初10年)→1.410%

- 10割融資の場合…1.6%(当初10年)→1.850%

フラット35S(※3) 金利Bタイプ

- 9割融資の場合…1.16%(当初5年)→1.410%

- 10割融資の場合…1.6%(当初5年)→1.850%

(※3:フラット35S……住宅金融支援が決めた4つの基準(省エネルギー、耐震性、バリアフリー、耐久性)をクリアした性能のいい住宅の場合に低金利でフラット35を借入できる制度)

フラット35の金利は国債と連動する

フラット35が全期間固定金利とは言え、毎月金利の変動は起っています。

例えば、10月にフラット35を利用してマイホーム購入をした人と11月にフラット35を利用してマイホーム購入した人では金利が違うのです。

その理由は、フラット35で貸し出しているお金は金融市場を財源にしているからです。そのため全期間固定金利のフラット35も毎月、金利の変動があります。

この長期固定金利の指標となるのが10年国債です。

国債は国で一番信用のある債権だからこそ、長期金利の指標なのです。

金利の予測をしてフラット35をお得に借入ができるかも

毎月、金利が変わるためフラット35の金利が安くなるタイミングで借入をすれば総返済額を減らすことが可能です。

気になる方はコチラの記事をご覧ください

フラット35のメリット・デメリット

住宅ローンを検討する際に、フラット35と民間金融機関の住宅ローンの比較は必要です。

では、それぞれどのような特徴があるのかを把握し、メリット・デメリットを確認しましょう!

◎ フラット35・民間金融機関の住宅ローン特徴比較表

| フラット35 | 民間金融機関の住宅ローン | |

|---|---|---|

| 目的 | 住宅購入(リフォームのみはNG) | 住宅購入リフォーム |

| 借入期間 | 15年~35年(本人または連帯責任者が60歳以上の場合のみ、10年) | 1〜35年 |

| 金利タイプ | 全期間固定金利 | 全期間固定金利変動金利一定期間固定金利 |

| 事務手数料 | 無料 | 借入金額の2%(メガバンクの場合) |

| 保証人 | 不要 | 基本は不要 (必要な場合あり) |

| 収入状況の審査 | 年収で審査 | 年収で審査 |

| 繰上げ返済可能額 | 10万円から可能 | 一般的に10万円から可能 (50万円からの民間金融機関もあり) |

フラット35のメリット

フラット35には民間金融機関の住宅ローンと比較して、どのようなメリットがあるのでしょうか。

1.正確な返済計画が立てられる

フラット35は全期間固定金利の住宅ローンです。

そのため、借り入れの時点で毎月の支払額が正確に分かり、35年間の返済プランをしっかりと立てることができます。

2.自営業でも借り入れしやすい

フラット35は自営業(個人事業主)の方でも利用しやすい住宅ローンです。

3.保証料と保証人が不要

フラット35は民間金融機関の住宅ローンと違い、保証人と保証料が不要です。

物件購入価格以外で発生する諸費用も少なくなりますね。

保証人が不要だと単身の方でも安心して、住宅ローンを組むことができます。

フラット35のデメリット

それに対して、フラット35のデメリットをご紹介します。

1.金利低下の恩恵を受けられない

フラット35は、35年間の全期間固定金利です。

そのため、金利が下がった場合にその恩恵は受けられません。

2.繰上げ返済は10万円から

民間金融機関の住宅ローンは繰上げ返済を1円からできるところがあるのに対して、フラット35は10万円以上でないと繰上げ返済ができません。

フラット35のメリット・デメリットなど、詳しく知りたい方はコチラをご覧ください。

フラット35と民間金融ではどっちが多く借り入れられるの?

以下がフラット35と民間金融機関が提供する住宅ローンの借入可能額を算出した表です。

| 民間金融機関 住宅ローン |

フラット35 9割融資以下 |

フラット35 10割融資 |

|

|---|---|---|---|

| 審査金利 | 3% | 1.410% | 1.850% |

| 年収500万円 | 3,789万円 | 4,832万円 | 4,506万円 |

| 年収600万円 | 4,547万円 | 5,798万円 | 5,407万円 |

| 年収700万円 | 5,305万円 | 6,765万円 | 6,308万円 |

| 年収800万円 | 6,062万円 | 7,731万円 | 7,210万円 |

その他借入はないものとする。

上記の表を見るとフラット35を借りる場合と民間金融機関の住宅ローンを借りる場合では、融資可能金額が変わること分かります。

その理由はフラット35と民間金融機関の住宅ローンでは融資金額の決め方が違うからです。

フラット35は、9割以下融資の場合1.410%、10割融資の場合1.850%の金利で融資を行っています。そして年収400万円未満の場合は年間返済比率が30%以下、年収400万円以上の場合は年間35%以下を指標に融資可能金額を決定しているからです。

フラット35の金利

| 9割以下融資 | 10割融資 | |

|---|---|---|

| フラット35金利 | 1.410% | 1.850% |

(2018年12月の金利)

フラット35融資可能金額の年間返済比率

| 年収400万円以上 | 年収400万円未満 | |

|---|---|---|

| 年間返済比率 | 35%以下 | 30%以下 |

民間金融機関とフラット35の借入可能額の決め方

一方、民間金融機関は審査用の金利があり、年間返済比率は40%を上限に、金利が実行金利よりも高い3〜4%で融資可能金額の審査を行っています。

| 民間金融機関 | フラット35 | |

|---|---|---|

| 審査金利 | 3〜4% | 9割以下融資 1.410% 10割融資 1.850% |

| 年間返済比率 | 25%~40%(※4) | 年収400万円未満30%以下 年収400万円以上 35%以下 |

(※4:金融機関によって年間返済比率の設定が違います。主に年収に対して変動。)

(フラット35:2018年12月の金利)

フラット35は実際に融資する金利と、年間返済比率で借入可能額を算出します。

しかし、民間金融機関が提供する住宅ローンの場合、変動金利プランと固定金利プランのどちらで借りた場合でも返済できるかを審査するために、審査用の基準が設けられています。

最近の変動金利は1%を下回るものが多い中で審査金利が3〜4%とされているのは、日本経済がバブルの時期には住宅ローンの金利が8%になった背景があります。

また、年間返済比率に関して40%とされているのは、これ以上年間返済比率を上げてしまうと貸し倒れのリスクがグンと上がってしまうからです(※4)。

フラット35の方が多く借りられそう?

年収400万円以上の場合は、フラット35で借入をした方が多く借りられる結果となりました。

この借入可能金額の表は一例で個人の返済能力やその他借入金額によって借入可能金額は変わってくるので、絶対にこの金額が借り入れられるとは限りませんが今回の借入可能金額を見て、フラット35を選択肢に入れてみてはいかがでしょうか?

買取型と保証型って?

フラット35には買取型と保証型の2種類が存在しています。一般的にフラット35と呼ばれているのは買取型で、保証型はフラット35(保証型)と表記され、区別されています。

これより、買取型と保証型の違いを6つの項目を挙げて説明いたします。

買取型

保証型

それでは、買取型と保証型の違いを6つの項目を挙げて説明いたします。

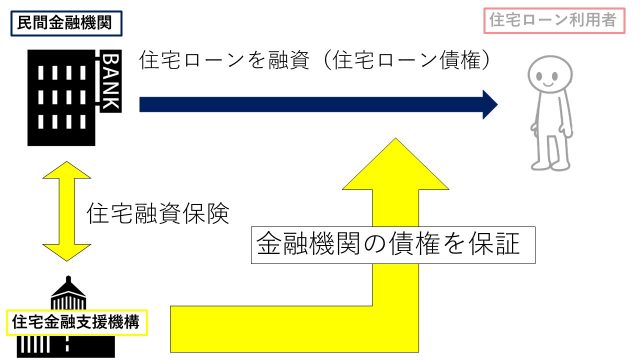

1.住宅金融支援機構の役割

保証型も買取り型も同じく民間金融機関が貸し手ですが、買取型では融資後に債権を、住宅金融支援機構が買い取りする点が異なります。上記の図に買取型と保証型における民間金融機関、住宅ローン利用者、住宅金融支援機構の関係性をまとめましたのでご覧ください。

買取型では、住宅金融支援機構が民間金融機関から借主に融資された住宅ローンの債権を買取り、運用していく仕組みとなっています。

一方で、保証型においては、民間金融機関が借主に融資する際に、住宅金融支援機構と住宅融資保険の契約を結び(締結する)ます。その後、借主の返済が滞った場合に、住宅融資保険により住宅金融支援機構から民間金融機関に保険金として、残債務の全額が支払われるしくみとなっています。

2.取り扱い機関数

フラット35公式ホームページによれば、2018年5月時点で買取型のフラット35は、332の機関で取り扱われています。

一方、フラット35(保証型)は7機関でしか取り扱われておらず、そのうち新規受付を行っている機関は4機関(日本住宅ローン、ARUHI、財形住宅金融、広島銀行)のみです。

3.団信

買取型のフラット35では団体信用生命保険を利用するか選択可能で、フラット35(保証型)では民間金融機関ごとに提案している団体信用生命保険への加入が必須です。

団体信用生命保険って何!? 詳しく知りたい方はコチラ

4.融資可能額

フラット35(保証型)の方は、マイホーム購入価格に対して100%融資を受けられます。一方、買取型のフラット35では90%まで融資となっています。

5.担保

買取型では住宅金融支援機構、保証型では民間金融機関を抵当権者にし、借主が住宅及びその土地の抵当権を設定します。

抵当権とは住宅ローン利用者が返済不可能だと判断された場合、抵当権者が該当の住宅を売りに出して資金回収をすることができる権利です。買取型の場合、住宅金融支援機構が住宅ローン証券を購入しているため、その権利を住宅金融支援機構が有しています。

6.金利

一般的にフラット35(保証型)の方が買取型のフラット35に比べ、金利が低いです。NIKKEI STYLEによれば2018年3月時点で、ARUHIと日本住宅ローンが扱うフラット35(保証型)は、買取型に比べ、0.05~0.33%低いものとなっています。

しかし、金利が低いから保証型の方が手軽であるとは限りません。買取型に比べて融資条件が厳しく、返済の確実性を高めているからこその低金利なのです。

例えば、ARUHIや日本住宅ローンの場合は融資条件に「頭金が2割以上」と設定しています。

シミュレーションしてみよう

フラット35とはどのような住宅ローンなのか、だいぶお分かりいただけたのではないでしょうか。しかし、まだ気になる点が1つ……。

自分の借入可能額はいくらになるのでしょうか?

実際にフラット35を利用すると借入可能額は、借りる方の条件によって様々です。

まずは平均借入金額を確認して、シミュレーションを行ってみましょう。

平均借入金額

フラット35では、首都圏の新築なら約4,000万円、中古なら約3,000万円が、借入金額の平均となっています。

世間の平均借入金額を知ることは、無理なく住宅ローンを返済する1つの目安になりますね。

新規借入のシミュレーション

それでは、年収別に借入可能額を計算してみましょう。

今回は、フラット35公式のローンシミュレーターを利用していきます。

借主が入力する情報は2つだけです。

- 年収

- その他の借入金(フラット35以外の住宅ローン、自動車ローンなど)

そして、金利と返済方法を選ぶだけで、おおまかな借入可能額を知ることができます。では、以下の条件で年収別にシミュレーションしてみましょう。

返済期間:35年

返済方法:元利均等

金利 :9割融資の場合は年1.410%

10割融資の場合は年1.850%

備考 :ボーナスなし

その他の借入ない場合

フラット35の金利は2パターンあり、そして9割融資の場合は年1.410%、10割融資の場合は年1.850%(共に2018年12月金利)。今回は、両方の金利で求めます。

【年収別】借入可能額

| 金利 | ||

|---|---|---|

| 年収 | 1.410% | 1.850% |

| 200万円 | 1,656 万円 | 1,545 万円 |

| 300万円 | 2,485万円 | 2,317万円 |

| 400万円 | 3,865万円 | 3,605万円 |

| 500万円 | 4,832万円 | 4,506万円 |

| 600万円 | 5,798万円 | 5,407万円 |

| 700万円 | 6,765万円 | 6,308万円 |

| 800万円 | 7,731万円 | 7,210万円 |

| 900万円 | 8,000万円(※6) | |

(※6:貸付上限の8,000万円を超過するため、借入可能額は8,000万円)

ご自身のおおまかな借入可能額を、知ることはできましたでしょうか?

借入可能額が分かれば、いくらの住宅が購入できるか把握できて物件が探しやすくなりますね。

フラット35の借入可能額についてもっと詳しく知りたい方は、ぜひコチラをチェックしてみてください。

銀行系住宅ローンが知りたい方向け

ここまで読んでみて、フラット35はちょっと違うかな。銀行系ローンが知りたい!という人もいると思います。そんな方にオススメな銀行を紹介しますので参考にしてください。

静岡銀行

地域密着。静岡県内の住宅ローンシェアNo.1

土日も営業、インターネットで24時間事前簡単審査。

三菱UFJ銀行

三菱UFJ銀行の住宅ローンは選ばれてご利用額11年連続ナンバーワン(※5)です。

(※5:日本における民間金融機関住宅ローン取扱残高ナンバーワン 2018年3月時点)

お申し込みからお借り入れまでネットで完結だから、借入金利も断然お得!

現在の借入金利は以下のようになっており、ユーザー様にとってオススメです!

住信SBIネット銀行

ネット専用全疾病保障付住宅ローンは「団体信用生命保険」はもちろん、なんと「全疾病保障」も基本付帯でこの金利!

お得な金利で「家」と「安心」を同時に手に入れることができる住宅ローンです。

じぶん銀行

三菱UFJ銀行とKDDIが共同出資したインターネット銀行だから安心。サービスとセキュリティに自信あり。

まとめ

フラット35は全期間固定金利で計画的な返済ができるおすすめの住宅ローンです。

もちろんフラット35以外にもたくさんの住宅ローンがあり、一人で自分に合った住宅ローンを見つけるのは難しいのではないでしょうか?

住宅ローンの窓口ONLINEでは、プロが住宅ローンについてのお悩みを無料で相談に乗っております。

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。