※2021年4月5日よりジャパンネット銀行はPayPay銀行に名称を変更しました。

当記事は名称変更前に公開されたものであるため、ジャパンネット銀行という表記になっています。

新型コロナウイルスの感染拡大によって長期の不況が予想されるなか、ネット銀行を中心に住宅ローンの変動金利を引き下げる動きが出てきていることをご存知ですか?

なかでもジャパンネット銀行は2020年7月の金利更新で変動金利を0.38%(新規借入、借り換え)にまで引き下げました。

これは、キャンペーンを除いた変動金利としては過去最低金利となります。

しかし、「金利面では間違いなく最低金利だけど、本当にこれを選んでいいの?」と不安に感じる方も多いかと思います。

そこで今回は、プロの視点からジャパネット銀行の変動金利について解説していきます!

ネット銀行の熾烈な変動金利競争

ジャパンネット銀行の金利引き下げに注目が集まっていますが、他にも住信SBIネット銀行が2020年7月に変動金利(借り換え)を0.398%にまで引き下げています。

ジャパンネット銀行の金利引き下げに注目が集まっていますが、他にも住信SBIネット銀行が2020年7月に変動金利(借り換え)を0.398%にまで引き下げています。

これは、明らかに2020年6月まで最低金利だったジャパンネット銀行の金利を0.001%下回る金利でした。

割引プログラム等なしでの、最低金利をゲットすることを目的としたものでしょう。

しかし、1位のジャパンネット銀行が今回更に金利を引き下げたために、他のネット銀行は完全に出し抜かれてしまいました。

そうした場合は、月の途中でもさらに金利を引き下げて意地でも最低金利を獲ろうとする動きが過去にあったので注意してみていたのですが、今回はそうした動きはありませんでした。

つまり、2020年10月時点で変動金利の最低金利は名実ともにジャパンネット銀行ということで間違いないでしょう。

変動金利は上がる可能性がある

しかし、変動金利は銀行が任意に金利を上げることができる金利タイプです。

状況が変われば金利も上がることを想定しておく必要があります。

「このコロナ不況では当分金利は上がらないだろう…」と思っているかもしれません。

しかし、住宅ローンは最長35年あります。

35年の間には、このコロナショックくらいの想定外の出来事は普通に何度かあるものです。

想定外に金利が上がる可能性もあるということも想定しておく必要があるでしょう。

とはいえ、そういうことは頭では分かっていても自分で体験しないと本当の意味では理解できないのが人間というものです。

実際、専門家が「当分金利は上がらない」と言っているのを聞くと、すっかり安心してしまいませんか?

しかし、専門家が当分金利は上がらないと言っているその当分は、おおむね5年くらいのスパンのことを言っていることが多いのです。

住宅ローンの期間は35年ですから、7分の1くらいの年数を予想しているにすぎませんよね。

ですから、変動金利で借りる人は、変動金利が比較的すぐ上がる可能性を織り込み、慎重に住宅ローンを組む必要があるといえるでしょう。

最低金利のジャパンネット銀行には5年ルールと125%ルールがない

変動金利の上昇リスクとその対処方法は、5年ルールと125%ルールの適用の有無によって全く異なります。

変動金利の上昇リスクとその対処方法は、5年ルールと125%ルールの適用の有無によって全く異なります。

・5年ルール:金利が上がっても5年間は直前の元利均等返済額を維持する

・125%ルール:返済額を増加させる場合に直前の125%までを上限とする

ジャパンネット銀行は最低金利なのですが、5年ルールと125%ルールの適用がありません。

しかしそれによって、ジャパンネット銀行の金利変動リスクが高いということではありません。

5年ルール、125%ルールの適用があろうがなかろうが、リスクの総量は同じです。

その傾向と対策が違うだけなんです。

リスクを先送りにする5年ルールと125%ルール

変動金利が上がったときにどうなるか?

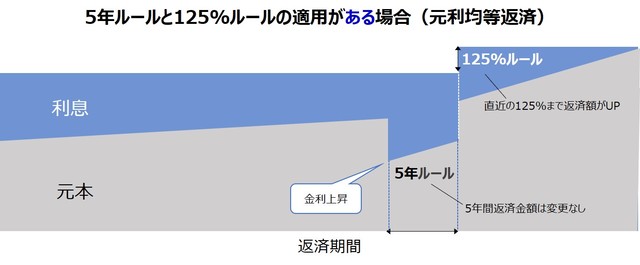

元利均等返済方式を例にして図にしました。

5年ルールと125%ルールは金利の上昇によって増える支払(リスク)を先送りしている面があります。

金利が上がっても毎月の返済が増えないので「痛み」がないのです。

こちらは、5年ルールと125%ルールの適用が有る場合に金利が上がる元利均等返済方式の図です。

5年ルールの適用があると、金利が上がっても5年間は直前の元利均等返済額を維持するので、返済を継続する資金繰りの面でのリスクは下がります。

5年ルールの適用があると、金利が上がっても5年間は直前の元利均等返済額を維持するので、返済を継続する資金繰りの面でのリスクは下がります。

しかし、毎月の元利均等返済額のうちの利息が占める部分は増えるため、予定通りに元本は減らず、減らなかった元本は最後に一括で返済しなければなりません。

125%ルールの適用があると、返済額を増加させる場合に直前の125%までを上限とするので、返済を継続する資金繰りの面ではリスクが下がります。

しかし、125%に増やしたことで取り戻せない元本の返済額は底だまりに溜まっていきます。

そのため、完済できないリスクは上がってしまうのです。

変動金利が想定外に上がっても、当初の予定通りに完済できるようにするには、繰り上げ返済して元本を減らす必要があります。

しかし、毎月の返済額は増えず静かに元本が溜まっていくので、早めに繰り上げ返済して元本を減らす対応を行うキッカケを逸してしまいがちです。

毎月の返済が増えていないのに、あえて貯金を取り崩して繰り上げ返済しようと思うでしょうか?

正直なところ、最も分かっているはずの私ですらこれは難しいです。

しかし、繰り上げ返済をしないと収入の減る定年後に多額のローン残高に苦しめられることになります。

つまり、金利が上がった場合に老後破産のリスクを高めてしまうのです。

リスクを前倒しにする5年ルールと125%ルールのない住宅ローン

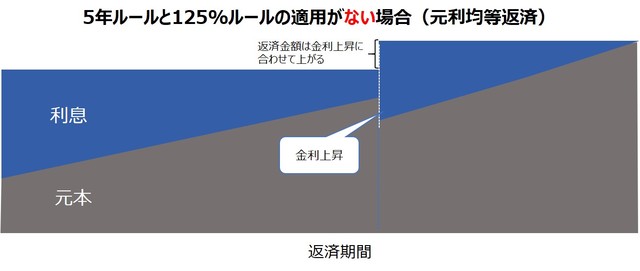

5年ルールと125%ルールの適用がない変動金利で金利が上がるとどうなるか?を図にしました。

金利が上がれば即時に毎月の返済が増えるので、危険信号をリアルタイムに感知できます。

5年ルールと125%ルールの適用がない場合に金利が上がることを示したのが下記の図です。

金利が上昇した翌月から利息の額が増えますので、毎月の返済額に余裕がない場合はダイレクトに家計を圧迫します。

金利が上昇した翌月から利息の額が増えますので、毎月の返済額に余裕がない場合はダイレクトに家計を圧迫します。

しかし元本は予定通りに減っていくため、元本が底溜まることはありません。

増加した支払を続けていきさえすれば、完済予定日に完済することが可能です。

また金利が上がったら支払の増加を身をもって認識できるので、繰上げ返済する=元本を大幅に減らして利息の負担を減らすなど、金利上昇時の対策をすぐに行うキッカケにもなります。

そのため、金利上昇の都度増える支払に対応しなければならない面もありますが、給与収入がある現役のうちに繰り上げ返済するなどしておけば老後破産してしまうリスクを低く抑えることができるでしょう。

金利が上がったらいくら支払が増えるか把握しよう

5年ルールと125%ルールの適用がない変動金利では、金利が上がると翌月から毎月の返済額が増えます。

残期間30年で金利が上がった時点のローン残高が3000万円という前提で、金利が上がると毎月の返済額がいくら増えるのかを表にしました。

| 金利 | 返済金額の増加額 |

| 0.5%→1.0% | +6,735円 |

| 0.5%→1.5% | +13,780円 |

| 0.5%→2.0% | +21,129円 |

| 0.5%→2.5% | +28,780円 |

| 0.5%→3.0% | +36,725円 |

| 0.5%→3.5% | +44,957円 |

金利上昇に伴って利息が増えますが、それを毎月の返済額にオンして約定返済期日に完済できるように元利均等返済額を再計算します。

増加する返済額の目安としては、例えば変動金利が0.5%から1.0%に上昇したら6,735円増えることになります。

5年ルールと125%ルールがない場合、この支払を続けることさえできれば予定している返済期間で確実に完済できますので、目安としてください。

まとめ~リスクは回避するものじゃなく「知り」「対策する」もの

わたしが推奨する方法は、リスク回避ではありません。

わたしが推奨する方法は、リスク回避ではありません。

リスクを回避できるなんて幻想です。

多くの人が住宅ローンの選択に悩む一番の原因がこの幻想にあるのではないか?と思っています。

あるリスクを回避しようとすれば、別のリスクが持ち上がるものです。

大事なのは以下の2つです。

- どういうリスクがあるのかを知ること

- リスクに適切な対策を取ること

どういうリスクがあるのか?がクリアになればなるほど、その対策も明確になり、ムダがなくなります。

例えば変動金利を選ぶということは、金利変動のリスクを負うということです。

そして変動金利では、5年ルール125%ルールの有無によって金利変動リスクを先送りするか前倒しするかという違いが生まれます。

コロナ不況下の低金利を賢く利用し、金利上昇リスクには前倒しで対処しようとする人にとって、ジャパンネット銀行の変動金利はベストチョイスの一つだといえるでしょう。

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。