こんにちはブロガーの千日太郎です。今住宅ローンを借り換えれば100万以上トクをするのに、借り換えずに放置している人がまだまだ大勢います。

借り換えをしない理由は大きく分けて二つあります。

1.まさか自分が借り換えによってトクになることを知らない。

2.知っていても計算を誤ってメリットが無いと誤解している。

マジで勿体ないです。例えば「今から10年前に30代で35年住宅ローンを当時の最低金利で借りた」という人が居たとします。私なら、他に何も聞かなくても、変動から変動でも固定から固定でもどちらでも、借り換えによってメリットが出ると断言するでしょう。

今日は、そんな「知らない」こと「誤解している」ことによって失敗しないように、借り換えの費用を正しく計算する方法を伝授します。

借り換え手数料のシミュレーション

借り換え手数料には大雑把に分類して以下のように3×3のマトリックス状に分類することができます。以下の一定の規則性があります。

メガバンク(保証料前払い)へ借り換える場合は保証料の支払いが必要になります。

メガバンク(保証料前払い)から借り換える場合は保証料の返金があります。

| 借換先 借換元 |

メガバンク (保証料前払い) |

ネット銀行 (保証料なし) |

フラット35 |

|---|---|---|---|

| メガバンク (保証料前払い) |

共通費用 | 共通費用 | 共通費用 |

| 融資手数料 | 融資手数料 | 融資手数料 | |

| 保証料の支払 | ー | ー | |

| 保証料の返金 | 保証料の返金 | 保証料の返金 | |

| ー | ー | フラット35物件検査 | |

| ネット銀行 (保証料なし) |

共通費用 | 共通費用 | 共通費用 |

| 融資手数料 | 融資手数料 | 融資手数料 | |

| 保証料の支払 | ー | ー | |

| ー | ー | フラット35物件検査 | |

| フラット35 | 共通費用 | 共通費用 | 共通費用 |

| 融資手数料 | 融資手数料 | 融資手数料 | |

| 保証料の支払 | ー | ー | |

| ー | ー | フラット35物件検査 |

※メガバンクでも保証料が金利に上乗せとなっている場合があり、その場合は金利と同じという考え方です。

代表的なケースとして、メガバンク(保証料前払い)で借りている人を前提として、借り換え手数料の計算シミュレーションをご覧に入れましょう。

-

- メガバンク(保証料前払い)からメガバンク(保証料前払い)へ借り換え

-

- メガバンク(保証料前払い)からネット銀行(保証料なし)へ借り換え

-

- メガバンク(保証料前払い)からフラット35へ借り換え

住宅ローンのシェアはメガバンク(保証料が必要)が一番です。さらに、このパターンが理解できれば、他のパターンは不要な費用や保証料の返金を省くだけですので、簡単にできるようになりますからね。

【前提条件】

- 2008年6月に借入4020万円

- 変動金利0.92% 35年元利均等返済

- 2018年7月の借入残高3000万円

メガバンク(保証料前払い)からメガバンク(保証料前払い)へ借り換え

| 費目 | 金額 |

|---|---|

| 印紙税 | 20,000 |

| 登録免許税 | 120,000 |

| 一括返済手数料 | 32,400 |

| 司法書士報酬 | 75,000 |

| 融資手数料 | 32,400 |

| 保証料の支払(※) | 574,110 |

| 小計 | 853,910 |

| 保証料の返金(※) | -301,178 |

| 合計 | 552,732 |

※保証料の支払額と返金額は千日の住宅ローン無料相談ドットコム借り換えのセオリーの一覧表から計算しました。

合計で約55万円の借り換え手数料という結果になりました。これを3,000万円の住宅ローンに対する残り25年の金利に換算すると0.15%です。つまり、同じ変動金利で0.77%よりも金利が下がるなら借り換えるメリットがあるということです。

いまメガバンクの変動金利(借り換え)の最低金利は0.429%です。

このケースでは55万円の手数料を支払っても、借り換えメリットは140万円もあるのです。

冒頭で私は「今から10年前に30代で35年住宅ローンを当時の最低金利で借りた」なら確実に借り換えメリットがあると断言しました。これがハッタリでも何でもないということがお分かりいただけたと思います。

保証料の返金額は約30万円となりました。どの人の場合も同じではありませんが、期間が25年残っているときに借り換えすれば、これから払う保証料の半分位の返金は見込めるということです。

保証料は全額繰上げ返済してから1か月以上後に返金されるので、まずは約85万円の現金が必要となります。

メガバンク(保証料前払い)からネット銀行(保証料なし)へ借り換え

| 費目 | 金額 |

|---|---|

| 印紙税 | 20,000 |

| 登録免許税 | 120,000 |

| 一括返済手数料 | 32,400 |

| 司法書士報酬 | 75,000 |

| 融資手数料(2.16%) | 648,000 |

| 小計 | 895,400 |

| 保証料の返金(※) | -301,178 |

| 合計 | 594,222 |

※保証料の返金額は千日の住宅ローン無料相談ドットコム借り換えのセオリーの一覧表から計算しました。

融資手数料は融資額の2.16%(税込み)です。さっきの保証料の支払額については、ざっくり2%として計算する方法があるのは、ネット銀行が大手銀行の保証料見合いをこの手数料として取っているからです。

合計で約60万円の借り換え手数料という結果になりました。これを3,000万円の住宅ローンに対する残り25年の金利に換算すると0.16%です。つまり、同じ変動金利で0.76%よりも金利が下がるなら借り換えるメリットがあるということです。

いまネット銀行の変動金利(借り換え)の最低金利は0.428%です。

このケースでは60万円の手数料を支払っても、借り換えメリットは135万円もあるのです。

保証料の返金額はさっきと同じです。保証料は全額繰上げ返済してから1か月以上後に返金されるので、まずは約90万円の現金が必要となります。

ネット銀行の方がメガバンク(保証料前払い)より少しだけ高くなりましたね。金利が安いですが、保証料前払いと融資手数料では保証料前払いの方が少しだけ安くなる傾向があります。

メガバンク(保証料前払い)からフラット35へ借り換え

| 費目 | 金額 |

|---|---|

| 印紙税 | 20,000 |

| 登録免許税 | 120,000 |

| 一括返済手数料 | 32,400 |

| 司法書士報酬 | 75,000 |

| 融資手数料(1.08%) | 324,000 |

| フラット35物件検査 | 64,800 |

| 小計 | 636,200 |

| 保証料の返金(※) | -301,178 |

| 合計 | 335,022 |

※保証料の返金額は千日の住宅ローン無料相談ドットコム借り換えのセオリーの一覧表から計算しました。

融資手数料は安いところでは0.5%から高いところでは2.16%までありますが、中くらいのところを前提として1.08%で計算しました。

合計で約34万円の借り換え手数料という結果になりました。これを3,000万円の住宅ローンに対する残り25年の金利に換算すると0.09%です。今回は変動金利からのシミュレーションとなっていますけど、仮に固定金利からフラット35への借り換えであれば、わずか0.09%以上金利が下がるならメリットがあるということです。

10年前のメガバンクの35年固定金利はだいたい3%くらいでした。それに対して今のフラット35は団信込みで1.34%(2018年7月金利)ですから、借り換えによって確実にメリットがあるといえますよね。

なお、保証料は全額繰上げ返済してから1か月以上後に返金されるので、まずは約64万円の現金が必要となります。

実は銀行も計算できない!?借り換え手数料は奥が深い

まず、借り換えによってどんな種類の費用がかかるのかを知っておきましょう。費用にはどんなケースでも共通にかかる費用と、ケースによって変わる費用、返金される保証料があります。

そして実は、銀行はこのすべてを計算できるわけでは無いのです!

共通にかかる費用

| 共通にかかる費目 | 説明 |

|---|---|

| 印紙税=新しい住宅ローン契約書に貼る印紙代 | 借入額1,000万超5,000万以下:2万円 借入額5,000万超:6万円 |

| 登録免許税=前の抵当権を抹消し新たに設定しなおす | 借入額の0.4% |

| 一括返済手数料=前の銀行に払う | 銀行によって違うが、3万円プラス消費税という銀行が多い。 |

| 司法書士報酬=抵当権の抹消と設定をする | 5万円から10万円 |

上記は比較的単純に計算できますね。印紙税と登録免許税は法律で決まっていますし、一括返済手数料も銀行に聞くなり、ホームぺージで調べるなりすれば分かります。司法書士報酬には決まりはなく、司法書士の言い値ですが、一応の相場というものは存在します。

借換額の0.64%(5,000万の場合)~1.4%(1,000万の場合)ですので、ざっくりで1%前後と概算して当たらずとも遠からずということになると思います。

ケースによって変わる費用、返金される保証料

| 場合によってかかる費目 | 説明 |

|---|---|

| 新しい銀行での融資手数料 | ネット銀行、フラット35では借入額の2%プラス消費税と高いことが多い。 リアル銀行では3万円プラス消費税が多い。 |

| 新しい銀行の保証会社に払う保証料 | ネット銀行では融資手数料が高い代わりに無料。フラット35も無料。 リアル銀行では借りる人の属性、借入金額と年数によって上下する。 |

| フラット35物件検査手数料 | フラット35の要求する技術水準に達しているかの検査であり、概ね6万円プラス消費税くらい。 |

| 前の銀行の保証会社から返金される保証料 | 保証会社の規定による。残りの年数と借入金額によっても異なる。 |

新しい銀行での融資手数料は、銀行に聞くなり、ホームぺージで調べるなりすれば分かりますし、フラット35物件検査手数料も業者の言い値ですが、一応の相場というものは存在します。

保証料は銀行担当者にも分からない

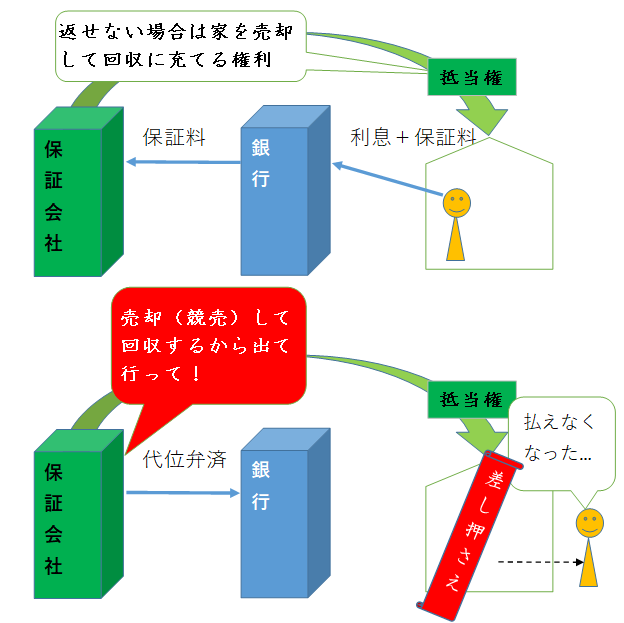

問題は保証料なのです。そもそも保証料というものがどういうものかをご説明いたします。

保証料とは、保証会社が銀行の住宅ローンの債権を保証する料金です。利用者が返せなくなった時に、代わって銀行に住宅ローンを払ってくれます。これを代位弁済と言います。もちろん保証会社は払った住宅ローンを債務者(住宅ローン利用者)に請求します。これを求償と言います。最終的には住宅を売却(又は競売)して返済するのです。

つまり、利用者にとっては、自分が返せなくなった時のために銀行の債権を保護する保証料を自分で払っている状態なのです。ハッキリ言って、我々にはまったくメリットがありません。「こんなの払いたくない!」と言ってもいいですが、『当行で融資をする際の必須条件なので他行で借りてください』と言われるだけです。

保証料には一括前払いする方法と利率に上乗せして毎月払う方法があります。前払いした方がトータルでは安くなることが多いので前払いする人が多いようです。

保証料は借入を保証するためのものですから、住宅ローンを借りる人の属性、借入金額、借入期間によって決まります。そして、前払いした保証料は他行に借り換えて、元の銀行の住宅ローンを完済した際には、保証の必要が無くなった期間と金額の分だけ返金されるのです。

そして、図を見て分かるように、保証会社と銀行は別会社です。そのため、以下のように銀行の担当者からもまったく見えない世界なのです。

- 保証会社と銀行は別会社なので銀行担当者は管轄外である。

- 借り換え先の保証料がいくらになるかは、保証会社が審査をして決めるので本審査しないと正式には出ない。

- 借り換え元から返金される保証料がいくらになるかは、別会社の保証会社が計算するので、銀行担当者にはブラックボックス。

しかし、保証料の支払いは何十万~百万ちかくになりますし、その返金額もウン十万のボリュームです。これが幾いくか?をザックリでも分からないと、損をしてしまったり、逆にメリットがあるのに見逃してしまったりするんですよね。

- 借り換え先の銀行で保証料を払わないといけないのに計算に入れてなかった→損な借り換えなのにトクすると誤解してしまった!

- 前の銀行の保証会社から保証料が返ってくるのに計算に入れず借り換えメリットが無いと判断した→借り換えた方がトクなのに見送ってしまった!

銀行担当者のシミュレーションは保証料を無視している!

銀行はハッキリ分からないものは、無いものとして計算しています。なぜ、そんなことが分かったかというと、あるメガバンクにという名を伏せて(笑)、借り換えのシミュレーションを依頼したことがありました。その時に色々カマを掛けて聞き出したんです。

その銀行は返金される保証料を無視してシミュレーション結果を出してきました。

銀行「残念ながら、借り換えのメリットは無いですね……」

千日「そうですか、でもこのシミュレーションには保証料の返金が入ってないですよね?」

銀行「え?ハイ、そうですが。」

千日「何十万か保証料が返金されるのであれば、メリットがあるのではないですか?それもざっくりとした数字でも構わないのでシミュレーションに入れてもらえませんか?」

銀行「しかし、ちゃんとした数字で無い限りは、それによってお客様が損をした場合に問題がありますので……」

千日「しかし、何十万か返金されることは間違いないのですよ。それを入れないことで借り換えしなければ、それも損じゃないですか。」

もう、これ以上詰めてもしょうがないのですが、銀行の規定でうんぬんかんぬんということで、シミュレーションには入っていないということでした。ネットを見ていてもあまりこうしたエピソードは、千日の書いたもの以外では出ていないので、ほとんどの人は知らずに借り換えメリットが無いと判断しているのです。

気を付けたい注意点

後から保証料の返金があるというのは、結構大きいということがお分かりいただけたでしょうか。しかし返金されるのは、借り換えた後からですので、まずは保証料の返金を加味しない手数料を現金で用意しなければなりません。

借り換えにあたっては、この手数料込みで借りられることがあります。今は低金利なので銀行としても少しでも沢山貸して利息を儲けたいので、積極的にこの手数料の融資も提案してくれるでしょう。

ただし手数料部分の借入については、住宅ローン控除は受けられないので注意が必要です。

つまり、3000万円の住宅ローン残高で借り換えをして、そのときの借り換え手数料80万円も込みの3080万円を借りた場合、3080万円に対して住宅ローン控除を受けると、脱税という法律違反になるのです。

今後は「年度末の住宅ローン残高×3000÷3080」で計算して割り引いた額で住宅ローン控除を受けることになりますので注意が必要です。

まとめ

今回のシミュレーションで使った人のケースは2008年のリーマンショック前後に家を購入した人の典型的な変動金利です。100万円~300万円の借り換えメリットを出せる人が多いのです。

リーマンショックの後は金利が下がりましたが、それでも2015年位までに家を購入した人ならば、借り換えメリットが出せる人が多いです。

住宅ローンの金額は数千万円もの金額ですし、残りの期間も長いです。正しいタイミングで借り換えをしないと、長期間にわたって高い利息を払うことで想定外の損をしてしまうのです。

正しい借り換え手数料を把握して、借り換えの判断に役立ててくださいね。

家を買うときに「お金で損したくない人」が読む本

千日 太郎 (著) / 日本実業出版社

こちらの著書では、それぞれの金利タイプに合わせた住宅ローンの賢い組み方、返済方法について詳しく書いています。その金利タイプごとに、どういう心構えと準備が必要なのか?他の本には無い踏み込んだ内容になっていると自負しています。ぜひお手に取ってみてくださいね。

文:

【住宅ローンの金利タイプ、年数、繰上げ返済の極意シリーズ】

・20代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・30代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・40代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・50代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。