冒頭の計算式の解説。『0.191』の意味は?

では実際に計算してみましょう。

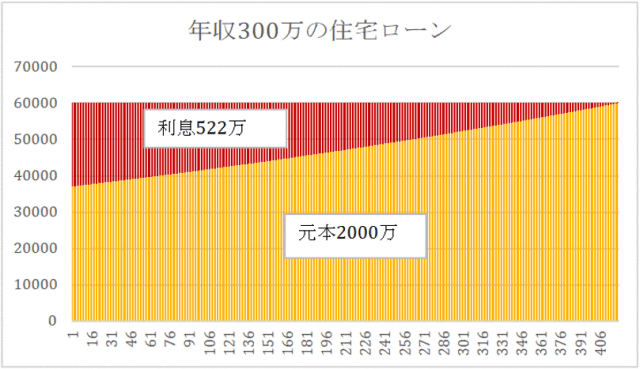

年収300万円の手取りの年収を240万円として、そこからボーナスを抜いた毎月の手取り月収を15万円とすると、その4割は6万円です。毎月6万円で35年元利均等返済、ボーナス払いなし、固定金利1.38%でシミュレーションすると以下のようになります。

借入額2000万円であれば、毎月の返済が約6万円となりますね。2000万円というのが今の時点で無理の無い借入金額ということになります。

0.191というのは、固定金利1.38%の元利均等返済で、年収から概ね計算した12カ月分の返済額の目安を示す割合だったんです。

この割合は年収300万~500万円の間なら概ね適正に計算できるものになっています。日本の税金は累進課税となっていて、所得が大きくなるほど税率が高くなる仕組みなので、額面年収に対する手取りの割合は、額面が多いほど低くなっていくため、年収が多い場合は少し変わってくるのでご注意ください。

シミュレーションの額を超えた家を買ってはいけないのか?

私の過去のどの記事でも『ボーナス払いはダメ』とは書いていますが、シミュレーションの額を超えてはいけないとは一言も書いていません。『身の丈を超える』大いに結構なんです。重要なのは、幾ら超えているのか?その測定をリアルに行うことです。

例えば年収300万円の人が3000万円の家を買った場合、いくら超えているのでしょうか?

『300万円の人は2000万円までなんだから、1000万円超えているんでしょ?』

違いますよ。

大事なのは、1000万円超えているということではなく、毎月の返済で幾ら超えているか、という物差しです。借入金額というのは単に住宅ローン契約書に書いてある、ただの数字です。毎月幾らかというのが、我々利用者にとってのリアルな数字です。

身の丈に合った物件選びは、専属アドバイザーに相談してみることをオススメします!

家を買うときには、いくら身の丈を超えているかの把握が大事

実際に計算してみましょう。毎月の返済額で3万円超えているということです。

| 1.38% 元利均等返済 |

3000万円 | 2000万円 | 差額 |

|---|---|---|---|

| 毎月返済額 | 9万円 | 6万円 | 3万円 |

| 対応する手取月収 | 22.5万円 | 15万円 | 7.5万円 |

| 対応する額面年収 | 460万円 | 300万円 | 160万円 |

毎月3万円身の丈を超えているというのを肝に銘じておくことが重要なんです。毎月の収入がこれに追いつくまで、いかにして今の家計からこの金額を捻出するのか?というのが現実的かつ建設的な問題解決のポリシーなのです。

- 月の返済で3万円を捻出出するために1日に千円節約する方法を考える。

- 共働きにして、世帯年収を増やす。

- いざという時のためにボーナスを貯蓄しておく。

大事なことですので、もう一度書きます。ここで安易にボーナス払いを選択してはいけません。ボーナスを貯蓄しておくのと、ボーナス払いにするのとは全然違うのですよ。

家を買うときに「お金で損したくない人」が読む本

千日 太郎 (著) / 日本実業出版社

文:

年齢と年収をもとに専門家に無料相談してみましょう

いまのあなたの年齢や年収から、どのようなマイホーム購入のプランを設計できるのか、ご自身ではなかなか想像できないという方も多いのではないでしょうか。

年齢や年収をもとに満足できる家選びができるように、住宅ローン専門家が無料相談でサポートします。お気軽にご利用ください。

【シリーズ】

・ボーナス払い ダメ、絶対 by

・今の低金利時代に定期預金なんて勿体ない?ならば住宅ローンを繰上返済しよう by

▼住宅ローンの選び方【中級編】by 千日太郎▼

第1回:自分にとっての住宅ローンとは何か?をあなたは知らない

第2回:変動金利とは何か?をあなたは知らない

第3回:固定金利とは何か?をあなたは知らない

第4回:「当初固定金利」とは何か?をあなたは知らない

第5回(前編):固定金利と変動金利のミックスローンとは何か?をあなたは知らない

第5回(後編):一定期間固定金利のミックスローンとは何か?をあなたは知らない

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。