実はわたくし、住宅ローンブロガーの千日太郎ということを伏せて、住宅ローンを借りている銀行と金利交渉して変動金利を0.975%から0.775%へと引き下げてもらい31万円得しました!

まあ、銀行の人にいちいち自分が住宅ローンブロガー千日だなんて、言わないですよね。それを言って金利が安くなるなら言いますけど、そんなこと無いでしょうから…イヤ、むしろ拡散されると思われて金利交渉が超ハードモードになるんじゃないでしょうか笑。

今日は、その時にどんな事前準備をしたか?銀行とどんなやり取りをしたか?銀行が行内でどんな判断をしているか?を、赤裸々に語りたいと思います。

まず借り換えのメリットがあるかどうかを確認した

金利の低い他の銀行へ借り換えるにしても、借り換え手数料が必要です。それを払ってもメリットがあるか?をザックリ計算します。当時の千日の住宅ローンの条件は次のようなものでした。

ローン残高 :21,654,624円

残り返済期間 :16年

金利 :0.975%(変動金利)

これを前提として、メガバンク→ネット銀行へ借り換えるとします。住宅ローンの借り換えは手数料を忘れるな! 保証料も含めたシミュレーションをプロが伝授の計算方法で借り換えにかかる費用を計算しました。

| 費目 | 金額 |

|---|---|

| 印紙税 | 20,000 |

| 登録免許税 | 86,600 |

| 一括返済手数料 | 32,400 |

| 司法書士報酬 | 75,000 |

| 融資手数料(2.16%) | 467,739 |

| 小計 | 681,739 |

| 保証料の返金(※) | -173,760 |

| 合計 | 507,979 |

※保証料の返金額は銀行を通して確認しました。

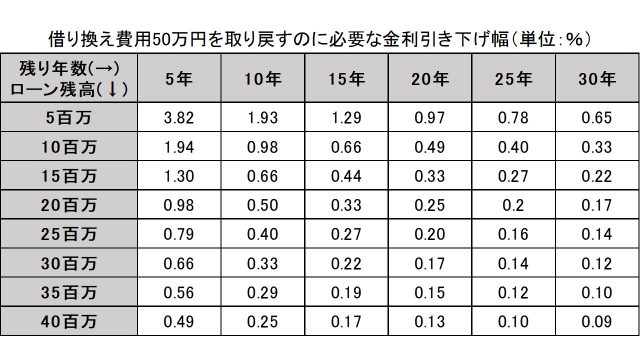

借入残高が多いほど、借り換え費用を取り戻すのに必要な金利の引き下げ幅は少なくて済みます。また、残り期間が長いほど、借り換え費用を取り戻すのに必要な金利の引下げ幅は少なくて済みます。

次のマトリックス表では、50万円の借り換え費用を払ってもメリットがある金利の引き下げ幅が分かります。縦の列が借入残高、横の列は残り期間です。

千日の住宅ローン無料相談ドットコム借り換えのセオリーには、10万円~80万円までの借り換え費用の一覧表があります。

千日のケースに一番近いのは残り期間15年、借入残高20百万円のところです。この表によって0.33%以上の金利の引き下げがあるなら50万円の借り換え費用を払ってもメリットがあるということが分かるのです。

当時のネット銀行の変動金利(借り換え)は0.444%でしたから、0.975%よりも0.531%の金利引き下げになります。ということは、ネット銀行への借り換えによって確実にメリットがあるということですね。

金利交渉は現在の銀行に電話一本かけるだけ

借り換えにメリットがあると言っても、審査に通ってなければ「借り換えるよ」と言っても実効性がありません。なので、ネット経由で借り換えの仮審査を通しておきました。

もちろん、借り換えメリットがあるので、このまま借り換えてもいいのですが、忘れてはならない選択肢が「今の銀行に対する金利交渉」です。

金利交渉は実に簡単です。競業の他行の仮審査に通ったら、電話するだけです。電話をかけるのは自分が住宅ローンを借りている銀行の支店です。平日の昼休みに電話をかけると、すぐにオペレーターにつながりました。

千日「いま住宅ローンを借りているんですけど、金利の見直しをお願いしたいんです。」

オペレーター「ありがとうございます。現在支店の回線が混みあっておりまして、コールセンターにつながっております。後ほど担当者からご連絡いたしますので、ご本人確認をさせてください」

好印象ですよね!ネットの通信業者とかに電話をかけるとかなり待たされたりしますけど、このように一旦コールセンターで要件を聞いてくれますので貴重な昼休みを無駄にされることもありません。

しばらくすると、伝えた携帯の番号に電話がかかってきました。早口な若い女性の声です。

支店担当者「住宅ローンお金利の見直しでございますね。これから行内で検討させて頂きます。場合によっては、ご希望に沿えない可能性もありますが、その場合はご了承ください。ちなみにですが、他行への借り換えも検討されているのですか?」

千日「ええ、○○ネット銀行です。一応仮審査まで通しました。」

支店担当者「そうですか…今、安いですもんね。」

千日「それから、借り換える場合は前払いした保証料の払い戻しがあると思います。今月末に全額繰上げ返済したらいくら払い戻しがあるか教えて欲しいのです。」

支店担当者「わかりました。どちらも、1週間以内にはお答えできると思います。」

やり取りとしてはこんな感じです。アッサリしたものですよね。上記の会話は要約していますが、5分も話していません。実質的に伝えたことは以下の3つだけです。

- 金利を下げて欲しいという要望(幾らとまでは言ってない)。

- ネット銀行へ仮審査を出したこと。

- 払い戻される保証金が知りたいということ。

「金利を何%下げて欲しい」と言おうかと思っていたのですが、その前に「ご希望に沿えない場合がある」と畳みかけられたので、タイミングを逃しました。金利引き下げ交渉については、一度結果が出れば食い下がってそれ以下にするのはかなり難しそうだなという印象を受けました。

銀行は、わずか1週間で「0.2%の引き下げ」を回答

後日電話がかかってきました。

銀行担当者「現在のお金利(0.975%)から0.2%の引き下げで0.775%とさせて頂きます。また、他行に借り換えされる場合、払い戻す保証料は173,760円です。」

もうちょっと金利を下げてもらわないと損じゃないかな?と思い、吹っ掛けてみました。

千日「そうですか…保証料がこれだけ返ってくるのであれば0.3%くらいの引き下げでなければ…と思うのですが。再度検討いただけませんか?」

銀行担当者「申し訳ございません。私としてはこれ以上のことは言えないんです。」

千日「検討してみますが、金利を変更する場合に手数料はかかりますか?」

銀行「変更には支店に来ていただいて変更覚書に実印の押印を頂く必要があります。金利変更手数料は5万4000円で、覚書に貼る印紙税400円が必要となります。」

金利交渉というと、かなり大変な作業ではないかと思っている人もいるでしょうが、こんなもんです。事前に、金利の低い銀行で事前審査に通っていれば、交渉はそれほど難しいものではないのです。

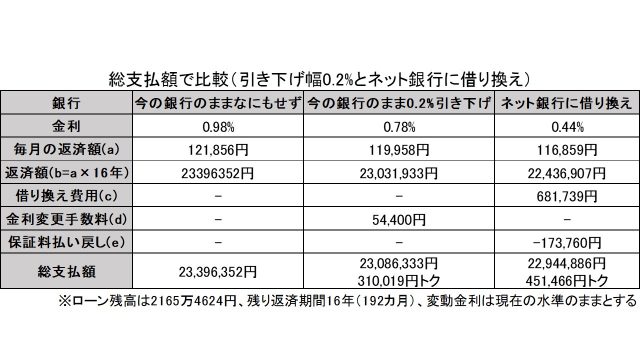

銀行の引き下げ条件でいくらお得か?総支払額で計算してみた

では、今の銀行が出してきた0.2%の引き下げ条件を呑むか、思い切って借り換えてしまうか?どっちにするかを検討してみました。下表は、総支払額で比較したものです。

総支払額が最も少ないのは、「ネット銀行に借り換え」で45万円お得、次が「今の銀行のまま金利見直し」で31万円お得でした。ですから、借り換えた方が少しお得なのです。

借り換えするには平日に休みをとって銀行で沢山の書類にハンコを押す必用があります。そういったこちらの借り換えにかかる手間も考えて絶妙な条件を出してきているのですね。

銀行は保証料の払い戻しを考慮せずに借り換えメリットを判断している

ちなみに、借り換え先の銀行は、借り換え元の銀行が、どのくらい保証料を払い戻してくれるのか把握していません。前回の記事でご紹介した会話は、その時カマをかけて確認したときのものです。

千日「そうですか、でもこのシミュレーションには保証料の返金が入ってないですよね?」

銀行「え?ハイそうですが。」

千日「何十万か保証料が返金されるのであれば、メリットがあるのではないですか?それもざっくりとした数字でも構わないのでシミュレーションに入れてもらえませんか?」

銀行「しかし、ちゃんとした数字で無い限りは、それによってお客様が損をした場合に問題がありますので…」

保証料の返戻額については一律に決まるものではないですし、銀行の担当者にとってもブラックボックスになっているのだと思います。特に、他銀行の保証料ともなれば、その計算方法を知る由もありません。

ですから、借り換え先の銀行にシミュレーションしてもらって、「借り換えメリットが無い」と言われても、保証料を前払いしているなら、実は借り換えメリットがある場合もあるのですよ。

保証料を前払いしている人は、必ず現在の銀行に聞いて借り換えシミュレーションするようにしてくださいね。

まとめ~変動金利を下げる銀行の思惑と今後金利が上がるリスク

それで、千日がどうしたか?というと、「現在の銀行の金利引き下げ」の方にしました。正直、借り換えにかかる手続きが面倒という、住宅ローン専門家にあるまじき理由です、アハハ。それでも電話一本で31万円も儲かったんです、十分ではないでしょうか。

また、なぜ今もなお民間銀行の変動金利が下がり続けているのか?ということに思いを馳せてみたのです。変動金利は短期プライムレートに連動するのですが、短期プライムレートは日銀が民間銀行に融資する政策金利の影響を受けます。つまり、日銀が政策金利を上げれば、民間銀行も金利を上げる大義名分を得ます。

今、安い変動金利で住宅ローンを集めている銀行は、将来の政策金利上昇の可能性にコインを置いているのかもしれません。少しでも金利を上げる大義名分があれば、何かしらの理由をつけて金利を上げてやろうという含みを持っている可能性がありますよね。

そういう意味では、変動金利のバーゲンをやっていない銀行で、自分だけ金利を引き下げた方が安全だ、という考え方も成り立つのではないでしょうか。

なお、これはあくまで千日個人の体験と、現時点で公表されている情報に基づくものです。ですから、誰もが金利を引き下げられるとは限りません。逆に、私よりもさらに大きく引き下げられる人もいるでしょう。また、今後の金利動向についても、私が言ったこととは大いに異なってくることもあり得ます。

最終的な判断はあくまでご自身に委ねられています。用法用量を守ってご利用ください。

文:

【住宅ローンの金利タイプ、年数、繰上げ返済の極意シリーズ】

・20代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・30代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・40代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・50代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。