借り換え審査に気をつけろ!

しかし当然のことですが、住宅ローンを借り換えるには借り換えの審査に通過しなければなりません。新規借入の審査のコツについて過去に書きましたが、借り換えの審査と共通する部分が多いですので、ぜひ一度読んでみてください。

ここでは、特に借り換えのときにポイントとなる3つの項目について詳しく解説しましょう。

- 借り換えによって返済期間の延長は難しい!

- 収入、雇用形態、勤続で諦めるのは早い!

- 家の担保価値の低下に注意!

リスク1:返済期間を延長できない可能性

返済期間の延長は難しい

より安い金利の住宅ローンに借り換えることで、毎月の返済は少なく済みますよね。そこで、「この借り換えを機に返済期間を長くしてはどうか?」と考える人も多いでしょう。なんといっても低金利ですから、利息の負担は少ないです。

しかし、借り換えによって返済期間を延長するのはちょっと難しいのです。大多数の金融機関で以下の二つの上限があるからです。

1.完済時の年齢は80歳未満とする

2.35年から現在の住宅ローンの経過期間を引いた期間を上限とする

はじめに完済時の年齢が79歳になっていたら、それ以上は延ばせない

住宅ローンの審査で年齢制限を設けている金融機関が多数派です。これは主に団信(団体信用生命保険)に加入できる年齢とニアリーであることが多いです。民間銀行の住宅ローンでは団信に加入が必須となっていて、その団信に加入できるのは80歳未満だからです。

ということは、完済予定時の年齢は80歳未満ということになり、借り換えのときにもこの上限が設定されることになります。

例えば、50歳のときに29年の住宅ローンを組んでいたとしたら、完済時の年齢は79歳です。5年後の55歳のときに借り換えた場合、55歳から79歳までの24年というのが借り換え住宅ローンの上限です。結局、借入期間を延ばすことができないのです。

また、住宅ローンの契約期間は年単位で締結します。1年未満の月数が切り捨てられることもあり、そうなると、かえって期間は短くなってしまいます。

はじめに35年ローンにしていると、それ以上は延ばせない

さらにもう一つの上限として、借り換えの借入期間は「35年から現在の住宅ローンの経過期間を引いた期間を上限とする」という銀行がほとんどです。

例えば、30歳のときに35年の住宅ローンを組んでいたとしたら、完済時の年齢は65歳。80歳まではまだまだ余裕があります。しかし、5年後の35歳のときに借り換えた場合、35年から5年を引いた30年が上限ということです。

ただし、最初に住宅ローンを借りたときに借入期間を短めにしていた人、例えば20年にしていた人は、借り換えによって「完済時80歳未満」と「35年から現在の住宅ローンの経過期間を引いた期間」という範囲内で返済期間を延長することができます。

例えば、30歳のときに20年の住宅ローンを組んでいたとしたら、完済時の年齢は50歳です。5年後の35歳のときに30年ローンに借り換えると完済時の年齢は65歳ですから「完済時80歳未満」も満たしています。

リスク2:家の担保価値の低下に繋がる

家の担保価値の低下に注意!

意外とネックになるのが家の担保価値の低下です。住宅ローンを貸す金融機関は私たち利用者が返済できなくなったときには、家(担保物件)を売却した代金で貸金を回収しますよね。

ですから、審査では融資率(融資額÷物件で計算する担保価値の割合)を確認して、この割合が小さければ担保物件を売却して貸金を回収できる可能性が高いので、貸しても大丈夫という判断をします。

新築の場合はその価格が担保価値と同額という考え方をします。また、中古物件の場合はその価格=担保価値とまでは言えないですが、現時点のその地域の相場とかけ離れていない限りは、ほぼニアリーという考え方ができます。

しかし、借り換えのタイミングは、新規借入の時から時間が経過していますから、担保価値にもそれなりの低下があるのです。

融資率は新規借入時よりも緩和されている

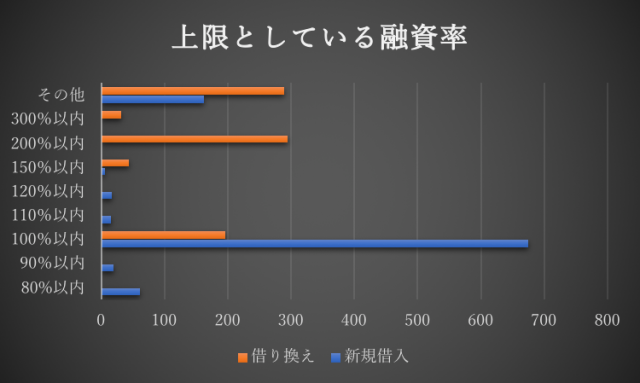

以下のグラフは国土交通省が平成29年度に民間住宅ローンを取り扱う金融機関に対して、主な審査項目とその具体的な内容について行った調査の結果を私が加工したものです。借り換えと新規借入で融資率の上限を何%に設定しているかという分布をまとめました。

上限としている融資率のグラフ

新規借入の融資率の上限は100%がダントツですが、借り換えの融資率のボリュームゾーンは200%ですね。直接的には、新規借入のときは住宅の担保価値が借入の上限ですが、借り換えのときには住宅の担保価値の2倍の金額を借りられるということを意味します。

家という不動産は土地と建物から成り立っています。そして、建物の部分は時間の経過によって確実に価値は下がるので、借り換えのときの融資率は新規借入の時よりもかなり緩和されているのです。

新規借入の場合には融資率の上限100%ということで、住宅ローン手数料や家の購入手数料は原則として現金で払わなければならず、これを住宅ローンで借りる場合は高い金利が適用されるというデメリットがありました。

しかし、借り換えの場合にはその銀行が審査で計算した融資率の上限までは住宅ローンの借り換え金利で借りることができるのです。

もちろん、これは借り換えする際にはたくさん借りられるので、ついでにマイカー購入資金を借りることができるという意味ではありません。もともとは、それだけ家の担保価値が下がっていることを想定しているということであって、借り換え費用も借りられるというのはオマケのようなものです。

知らないうちに違法建築になっていることがある

住宅ローンの審査基準として、建築基準法に適合しているかという項目があります。建築物がその許容範囲を超えた違反であった場合は、融資の対象外となってしまいます。

家を建てた後に増改築を加えたことで、容積率・建蔽率・斜線制限などに違反してしまっている場合には、たとえ家の性能が上がっていたとしても、住宅ローンの担保価値の計算上はゼロということになります。

つまり、土地の担保価値までしか融資されません。建物はむしろ『障害物』扱いとなってしまうのです。

また、現時点では違法建築でなくても、その後の建築基準法の改正や用途地域の見直し等による不可抗力によって違法建築となってしまうこともあり得ます。こういう物件を「既存不適格物件」と呼びます。

建てた時点では違法でなくて、自分に責任がなくても、その後の法改正で既存不適格物件となってしまうと、事実上借り換えはできなくなってしまうので注意が必要です。

リスク3:借り換え時に手数料が必要

手数料も意外とかかります

借り換えをするということは、新しい住宅ローンを借り入れることと同じであるため手数料がかかります。せっかく金利の低い住宅ローンに借り換えても、手数料で相殺されてしまってはメリットが少なくなってしまうので、注意が必要です。

銀行によって異なりますが、借り換え時には印紙税や事務手数料、保証料などの支払いが必要となってきます。詳しくは以下の記事で説明しています。加えて、どれくらいの費用がかかるのかシミュレーションを行うこともできるので、あわせてご覧ください。

対応策

年収や雇用形態、勤続年数で諦めるのは早い!?

最近の傾向として、雇用形態について制限を設定している金融機関は若干の減少傾向にあります。

この背景にあるのは、住宅ローンの争奪戦の激化です。日銀のマイナス金利政策によって住宅ローンの金利が低くなり、借り換えた方が確実にトクする人が増えました。そういう人をライバル銀行から横取りするために低金利合戦を繰り広げているのです。

それで、2017年までにかなりの数の人達が住宅ローンを借り換えたのですが、2018年の今もまだ激しい争奪戦を繰り広げているのです。ネット銀行の変動金利が今も最低金利を更新し続けていることがその証拠ですね。

そして今までならば、年収や雇用形態、勤続年数という「数字」だけで落としていた人でも、丁寧に審査して、融資できそうならば融資しようというトレンドになってきています。

例えば、昔であれば転職して1年経ってないと、それだけでハネられたものでした。しかし、最近は転職したばかりであって一時的に収入が減っても、その転職がキャリアアップになっていることが分かれば融資できるとしている金融機関が増えています。

まとめ~利息負担を減らすことで老後資金を作る

住宅ローンは最初に借りた条件でずっと返済しなければならない、というものではありません。

競合銀行の借り換え金利が低ければ借り換えることで、利息の負担を減らして老後資金にすることができます。また、借り換えなくても借り換えメリットがあれば、現在の銀行に対して金利引き下げ交渉ができます。金利が引き下げられれば、その分を老後資金にすることができます。

この少子高齢化社会に住宅ローンを返済するということは、「完済できるか?」よりも一段ハードルが高いのです。「完済して老後を生きられるか?」です。誰にも分かりませんよね。今の住宅ローンの低金利は将来の不透明さを反映して金利が低いとも言えます。

私の借り換えに対する考え方は「トクをするために借り換えよう」というよりも「自分の老後を守る貯蓄をつくるために借り換えるべきだ」というスタンスです。

私は著書(家を買う時に「お金で損したくない人」が読む本)やインターネットを通して、この人口減少社会に家を買う人がどう家を買えば良いのか?その問いに正面から答えることを目指しています。

家を買う時に「お金で損したくない人」が読む本

千日 太郎 (著) / 日本実業出版社

おかげさまで出版からわずか半年を待たずに重版となり、ご好評いただいています。ぜひお手にとって読んでくださいね。

文:

【住宅ローンの金利タイプ、年数、繰上げ返済の極意シリーズ】

・20代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・30代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・40代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・50代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。