配信元ARUHIマガジン

住宅ローンを組む際に加入が義務づけられている「火災保険」。内容をあまり吟味せずに勧められるまま加入していませんか? 自然災害などが気になる昨今、加入前に補償内容はしっかり確認しておきたいもの。今回は、火災保険に加入する際に知っておきたい点について、ファイナンシャル・プランナーの佐藤香名さんにお聞きしました。

火災保険の仕組みとは?

住宅ローンを組む際に必ず加入する火災保険ですが、その基本的な仕組みをご存知でしょうか? 火災保険は、主に火災を原因として生じた建物や家財(家具や電化製品などの日常生活に用いる物品)への損害を補償する保険です。建物、家財それぞれに保険金額が設定でき、建物だけでも家財だけでも契約することができます。

保険料を安くするには?

なお、保険料の支払いを安くするための方法として、保険請求をする際の自己負担金(免責金額)を設定できます。たとえば、1万円の免責金額を設定すると、10万円の損害が発生した場合には1万円は自己負担となります。免責金額の設定は保険会社によって異なりますが、免責金額が大きければ大きいほど保険料は安くなります。

逆に免責なしにすれば保険料は高めになりますが、もしもの時に自己負担の必要がなくなります。免責金額の設定の仕方は、保険会社によって異なり、基本補償すべてに免責金額を設定するか、場合に応じて個別に金額を設定するかを選べるものもあります。

リスクと保険料を比較して、自分に合った設定を考えると良いでしょう。

火災だけじゃない、台風の風災、洪水の水災、落雷を補償する保険も

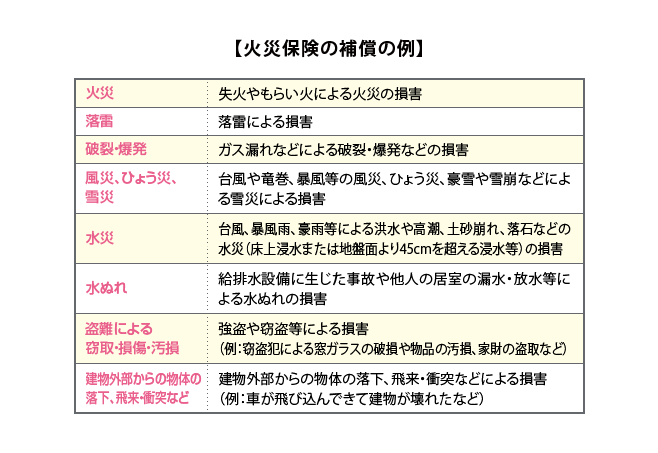

次に、火災保険の補償範囲を確認しましょう。

火災保険は、火災だけでなく、風水害などの自然災害や盗難などの損害をカバーするための総合補償型が一般的です。こうした総合補償型の火災保険の場合、ニーズに応じて補償範囲を広げることができます。補償範囲が広ければ広いほど保険料が高くなりますが、逆にいえば必要のない補償を外すことで保険料を下げることが可能になります。

たとえば、台風が直撃しやすい地域なら台風や暴風雨などの被害に備える補償を、雪の多いところなら豪雪や雪崩に備える補償を、標高が低かったり海岸の近くなら洪水や高潮などに備える補償をつけるとよいでしょう。

ほかにも、盗難や強盗などによる損害、よそから物が飛んできたり、車が飛び込んできたりして建物が破壊される被害などに対して補償する保険もあります。必要ならそうしたものも検討してみましょう。(車が飛び込んできた時に、被害を及ぼした相手が確定している場合には相手の自動車保険で補償されますが、当て逃げのような形で被害を及ぼした相手がわからず自分で直さなければいけない場合には自分の火災保険で補償されます)

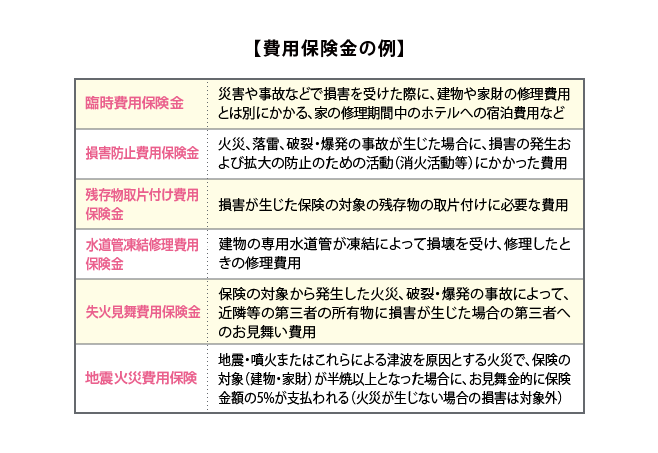

なお、火災保険では、焼失や破損などによる損害だけでなく、損害発生時に生じる費用に対しても補償されます。これを「費用保険金」といい、具体的には以下のようなものがその対象とされています。

火災保険に地震保険を合わせて加入すればより安心

火災保険は、損害理由によっては保険金が支払われない場合もあります。

たとえば、【1】契約者や被保険者などの故意または重大な過失や法令違反によって生じたもの、【2】戦争や内乱、暴動などによって生じたもの、【3】地震・噴火またはこれらによる津波によって生じたもの、【4】家財が屋外にある間に生じたもの、【5】自然に生じる劣化や消耗などによって起きたもの、【6】核燃料物質等による事故や放射能汚染によって生じたもの等がそれにあたります。

ここで注意したいのは【3】の項目です。地震による被害の場合、地震によって生じた火災に関しては地震保険に加入していないと補償されないのでぜひ地震保険にも加入しましょう。

地震保険は、単独では加入できないので火災保険とセットで契約します。保険金額は、火災保険の契約金の3~5割で、建物は5,000万円、家財は1,000万円が契約限度額となります。地震によって家が全損した場合には、保険金額の全額、半損の場合は保険金額の半額、一部損壊の場合には保険金の5%が支払われます。地震の危険率が高い地域に住んでいる場合には、地震保険にも加入しておくと万一の場合に備えることができます。

まとめ

今回は火災保険の仕組みやその補償範囲について、ご説明しました。いざという時になって慌てないよう、加入する火災保険の補償範囲はあらかじめしっかりと把握しておきましょう。

【関連記事】

自然災害は“火災保険”で備える!? カバーできる範囲などFPが解説

配信元:ARUHIマガジン

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。