配信元ARUHIマガジン

住宅ローンの融資を申し込み、事前審査に通過したものの本審査の結果連絡がなかなかこない…。そんな場合、申込者としては不安になるのも当然のことでしょう。だからといって、「審査期間が長い=審査に落ちる」ということではありません。ただし、何らかの原因で審査が長引いている可能性はあります。ここでは住宅ローンの審査にかかる期間、審査が長くなってしまう原因と対策についてご説明します。

審査結果の連絡が来ない!?

マイホームは人生最大の買い物です。それだけに、「住宅ローンの申し込みをしたのに、なかなか審査結果の連絡が来ない」と心配になってしまうのも当然でしょう。多くの方から住宅ローン相談を受けてきましたが、その経験から言えば、特に「事前審査の結果はすぐに出たのに、本審査の結果がなかなか出ない」といった場合には、余計に不安になる人が少なくないようです。

少しでも不安をやわらげるために、まずは住宅ローン審査の流れと審査にかかる期間を知っておきましょう。ここでは特に本審査について丁寧に説明したいと思います。

住宅ローン審査の流れと期間

住宅ローン審査は、事前審査と本審査の2段階になっています。

事前審査

事前審査は金融機関が行う審査です。ローン申込者の収入や返済能力を判断するのが主な目的と言われています。

審査期間はおおむね1日〜1週間程度で、必要は書類は本審査に比べると少なく、最小限の情報から短期間で「この人に融資できそうかどうか」を判断するものと言えるでしょう。

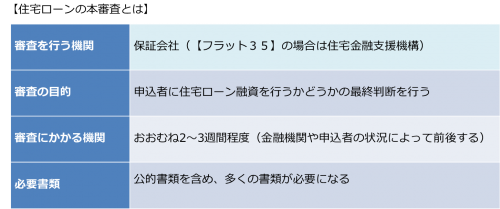

本審査

次に本審査ですが、これは保証会社が行う審査になります。ただし、【フラット35】の場合、保証会社は利用しないので住宅金融支援機構が審査を行います。

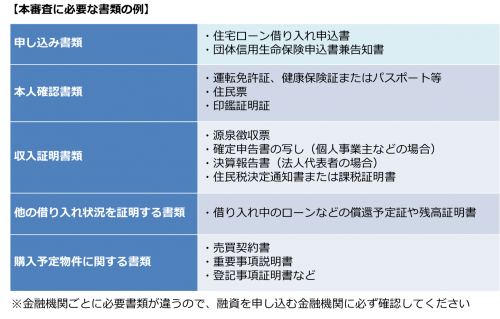

いずれにせよ、本審査では融資するかどうかの最終判断を行うことになります。そのため、多くの書類が必要になりますし、審査期間もおおむね2〜3週間程度と一定の時間をかけて厳しい審査が行われるのです。

事前審査が1日〜1週間程度、本審査が2〜3週間程度かかるので、住宅ローンを申し込んでから審査結果が出るまで、おおむね2週間〜1ヶ月程度はかかると見ておいてください。

住宅ローンの本審査で落ちる確率は?

さて、事前審査を通過したのに、本審査の結果連絡がなかなか来ない場合、「もしかして審査に落ちたのでは?」と不安になることでしょう。ですが、必ずしも「審査期間が長い=審査に落ちる」ということではありません。

相談者の方から、「本審査で落ちる確率はどれくらいですか?」という質問をいただいたことがあります。これについては、金融機関がデータを発表していないので正確なところはわかりません。ただ、あくまで一般的な意見になりますが、事前審査が通れば、90%以上は本審査も通ると言われています。そう考えると、本審査で落ちる可能性は10%以下と考えておいてよいのかもしれません。

審査結果の連絡が来ない場合の対処法は?

とはいえ、「3週間以上経っても本審査の結果について連絡がない」といったケースも実際にあります。そういった場合、何か対処法はあるのでしょうか。

まず、金融機関が審査結果を連絡し忘れるということはあり得ないので、必ず審査結果は知らされます。つまり、何らかの原因で審査に時間がかかっていることが考えられます(考えられる原因については後述します)。

そういった場合、金融機関から追加で書類の提出を求められた場合などを除けば、審査中に何かアクションを起こしたからといって、審査結果が変わるわけではありません。気持ちを落ち着けて連絡を待つ、というのが原則と考えておいてください。

ただ、金融機関に審査結果が出る目処を問い合わせることは問題ないと思われます。あくまでも金融機関の判断ですが、場合によっては審査を急いでくれる可能性もゼロではないでしょう。不動産会社などの提携ローンを利用している場合は、不動産会社の担当者に問い合わせを入れれば金融機関に確認をしてくれることでしょう。

また、先ほども触れましたが、「書類の不備があった場合」や「金融機関の判断で追加書類を求められた場合」など、新たに書類を提出しなければならないケースもあります。その場合には、速やかに書類を準備して提出することで、いたずらに審査期間を長引かせることがないようにしましょう。

審査が長引く原因にはどんなものがあるのか

ここで審査期間が長引く原因についても見ておきましょう。またその対策についてもご説明しておきます。

住宅ローンの申し込み件数が多い

単純に住宅ローンの申し込み件数が多く、金融機関が対応に追われている可能性があります。これは申込者に原因があるものではありません。どっしりと構えて審査結果を待ちましょう。

追加書類が必要になった

たとえば住民票であれば発行から3ヶ月以内など、有効期限が決められている書類もあります。書類に何らかの不備があった場合、再提出を求められるのでその分、時間がかかってしまいます。書類は入念に確認して不備のないようにしておきましょう。

また、金融機関の判断で追加の書類を求められる場合もあります。申込者としては不安になることと思いますが、このような場合には、金融機関側で何とか融資を行いたいと考えているので、融資しても問題ないことを確認するために追加書類が必要になったと考えてみてはいかがでしょうか。先にも触れましたが、書類の再提出や追加書類の提出を求められた場合は、速やかに対応することで審査にかかる時間を短縮するようにしましょう。

申込者の状況が変わった

事前審査を受けた後、本審査までの間に転職をした、もしくは会社の都合などで収入が大きく変わったといったことがあると、審査に時間がかかってしまいます。それだけでなく、収入減となるような場合には、審査に通らない可能性もあります。

会社都合など本人にはどうしようもない場合を除いて、転職など状況が変わるようなことは審査が終わるまで行わないようにしましょう。

また何らかの事情で状況が変わった場合、金融機関から問い合わせを受けることもあります。その場合には嘘をついたりごまかしたりせず、できるだけ速やかに、かつ、正確に説明をするようにしてください。嘘をついて審査に通っても、後から融資取り消しになってしまうことがあります。誠実に対応すれば、金融機関の心証もよくなるので、そのほうがおすすめです。

個人信用情報に何らかの問題があった

本審査では、個人信用情報といって他の借り入れの返済状況に滞納がないかなどもチェックされます。ブラックリストに載っていた場合などは審査が通らない可能性が高くなります。また、消費者金融の借り入れやクレジットカードでのキャッシングなどがある場合には、金融機関は慎重に審査を行います。自動車ローンや教育ローンなど長期のローンについては別ですが、すぐに返済可能なカードローンやキャッシングについては、できるだけ審査を受ける前に返済しておくことをおすすめします。さらに、クレジットカードのリボルリング払いや携帯電話の分割払いも一括で支払ってきれいにしておくとよいでしょう。

まとめ

住宅ローンの本審査で結果の連絡がなかなかこないと申し込み者としては不安になってしまうのも当然でしょう。ですが、「審査に時間がかかっている=審査に落ちる」ということではありません。焦らずに連絡を待つとともに、金融機関からの問い合わせや書類の追加・再提出の依頼があった場合には、速やかに対応するようにしましょう。

また、事前審査から本審査完了まで、会社事情などのやむを得ない場合を除いては必ず身辺状況を変えないようにしてください。住宅ローンの申し込みをする前に、消費者金融やクレジットカードのキャッシングなど他の借り入れについてはできるだけ返済しておくことをおすすめします。

配信元:ARUHIマガジン

【関連記事】

住宅ローンの「事前審査」と「本審査」の違いは?

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。