配信元ARUHIマガジン

借金を整理して生活を建て直すための有効な手段である「債務整理」ですが、その後の生活にどう影響するのか、気になりますよね。今回は、債務整理と住宅ローンの関係について確認しておきましょう。

返済負担を軽減または免除する「債務整理

まず、「債務整理」とは何か、確認しておきましょう。

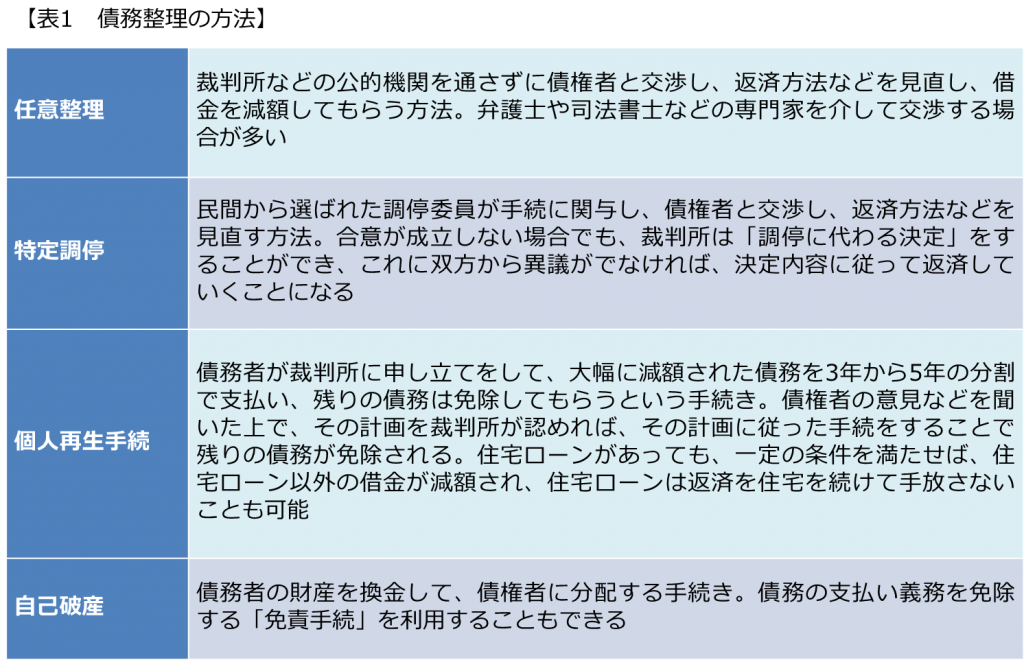

債務整理とは、借入額がかさみ、返済が非常に難しくなった場合に、返済方法を見直して返済負担を軽減もしくは免除してもらう方法をいいます。債務整理には、裁判所などの公的機関を通さずに債権者と交渉する「任意整理」と、裁判所が関わる「個人再生」「特定調停」「自己破産」があります。

住宅ローンの審査では、「信用情報機関」の記録が確認される

どの手段を選ぶにせよ、「債務整理」は、返済を続けることが難しくなった場合に、返済方法を見直すことなどで債務を減額または免除してもらう方法です。したがって、「債務整理をしたことがある」ということは、返済がうまくいかなかったことがある、ということ。ローンの貸し手が審査するのは、「借り手が滞りなく返済を続けることができるかどうか」ですから、債務整理を行った事実は、その後のローン利用の際の審査などに影響してきます。

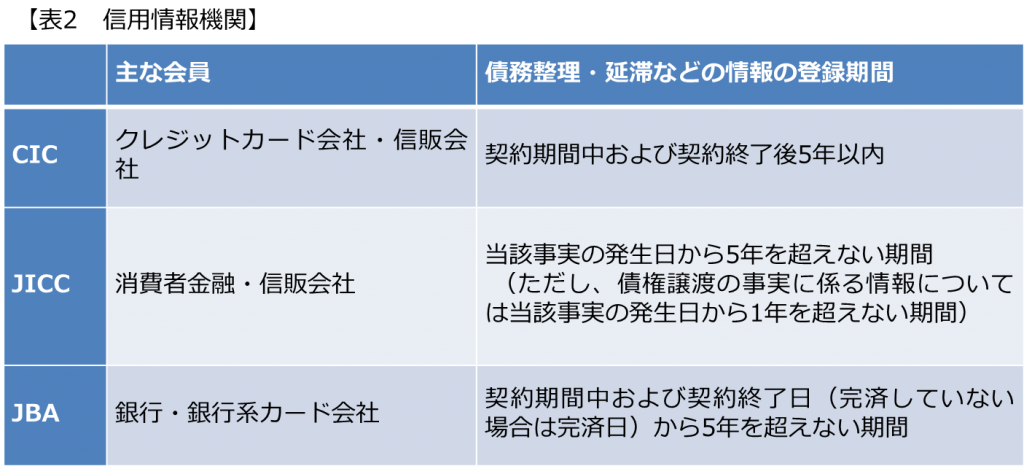

住宅ローンの審査の際、債務整理などの情報は、信用情報機関の記録で確認されます。住宅ローンを申込むと、個人信用情報機関の記録を確認することや、借り入れや返済について個人信用情報機関に記録することについて金融機関から了承が求められ、確認された情報は審査の参考にされるというわけです。したがって、信用情報機関に情報が記録されている期間は、ローンの審査に通ることが難しい場合が多いでしょう。

信用情報機関に記録されている情報は、1,000円程度の手数料を支払って「本人開示」の手続をとれば確認できます。ローンを利用しての住宅購入の計画をはじめたら、過去の借り入れについてどんな記録がされているのか、確認しておかれるとよいでしょう。

ローン返済中の債務整理。住宅を手放さなくて済む方法も

債務整理後のローン利用について書いてきましたが、逆に、ローン利用中の債務整理についても確認しておきましょう。

表1で述べた4つの方法のうち「自己破産」を選んだ場合には、債務の支払いは免除されることになりますが住宅も含めた財産が換金され、債権者に分配されるので、住宅を手放すことになります。しかし、「任意整理」「特定調停」の場合は整理する対象を選択することができるので、住宅ローンの返済を続けて住宅を手放さないことも可能です。また、「個人再生手続」の場合は、「住宅資金特別条項を定める個人再生手続き」にすれば、住宅ローン以外の借入を整理し、住宅ローンの返済は続けて、住宅に住み続けることも可能です。

万が一、住宅ローン返済中に返済が滞りそうな場合には、早めに金融機関に連絡して返済スケジュールの見直しなどを行うべきでしょう。しかし、さらに家計が悪化して債務整理を考えることとなったら、住宅は残したいのか、住宅ローン返済は続けられるのか、今後の収入やライフプランはどうなのかなど考えて、債務整理の方法を検討しましょう。

【関連記事】

債務整理すると返済中の住宅ローンはどうなる?

配信元:ARUHIマガジン

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。