配信元ARUHIマガジン

一般的な住宅ローン商品の場合、返済期間は最長でも35年に設定されていますが、40年・50年といった長期に設定できる商品もあります。その代表が【フラット50】で、長期優良住宅を対象とした住宅ローン商品です。ここでは、【フラット50】の特徴について説明すると同時に、返済期間を40年・50年に設定することで、毎月の返済額や支払う利息の額がどう変わるのかシミュレーションしてみましょう。

住宅ローンの借入期間は最長50年!

かつて、住宅ローンの返済期間は35年が上限というのが一般的でした。ですが、最長50年借り入れ可能な住宅ローンがあることをご存じでしょうか。

その代表ともいえるのが、住宅金融支援機構が扱っている【フラット50】で、その返済期間は最長50年となっています。

そのほか、一部の民間金融機関でも返済期間50年の住宅ローンを取り扱っていますが、ここでは【フラット50】を例に、住宅ローンの返済期間を40〜50年に設定したらどうなるのかを見ていきます。

50年借り入れ可能な【フラット50】の特徴は?

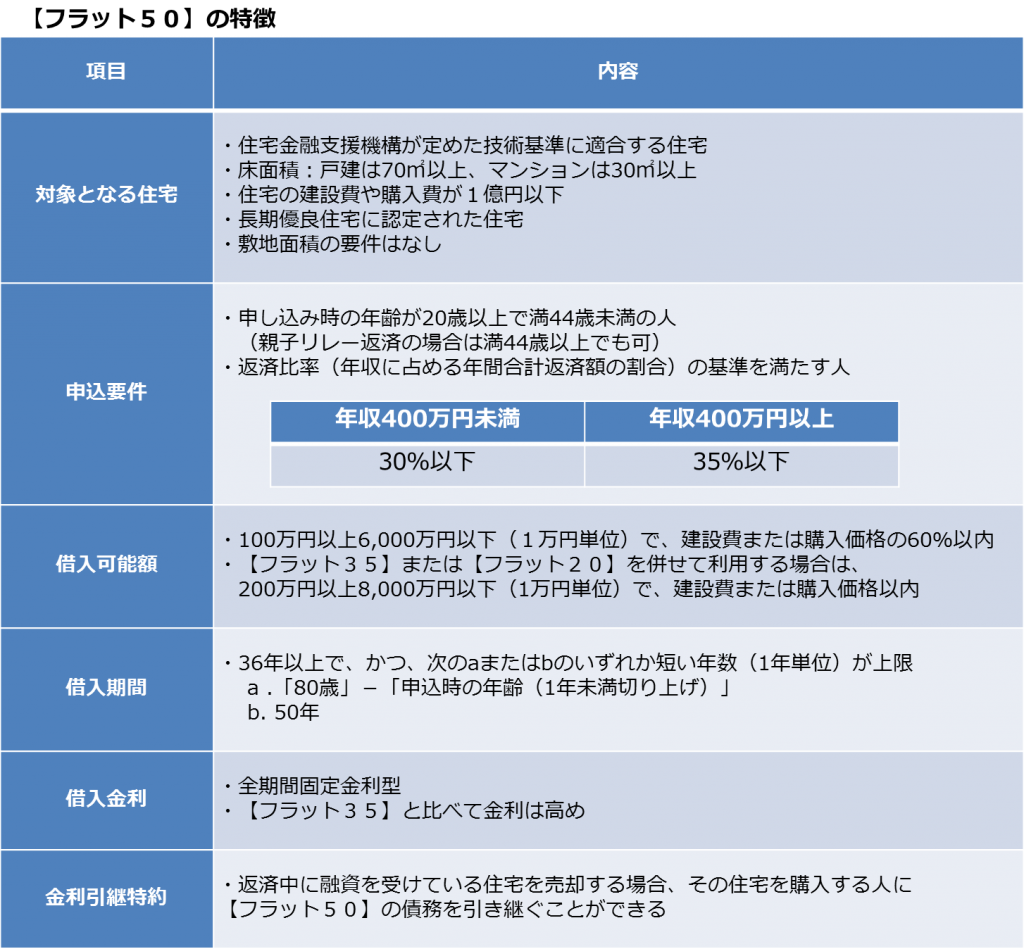

まずは【フラット50】の主だった特徴をご紹介していきましょう。【フラット50】の特徴をまとめると次の表のようになります。

参照元:「【フラット50】ご利用条件」住宅金融支援機構ホームページより、筆者作成

※金利引継特約の引継ぎにあたっては、住宅を購入する方の同意が必要で、かつ住宅金融支援機構の審査があります

1.対象となる住宅は?

【フラット50】は、長期優良住宅を取得する場合に利用できる住宅ローンです。長期優良住宅とは、「長期にわたり良好な状態で使用するための措置がその構造及び設備に講じられた優良な住宅」に認定された住宅のことです。一定の措置を講じた上で、所轄行政庁(都道府県、市または区)に認定申請を行えば、長期優良住宅の認定を受けることができます。

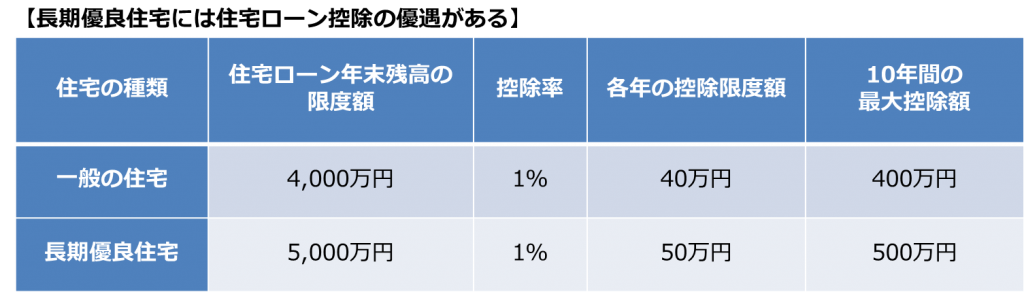

日頃のメンテナンスを怠らなければ、長期間にわたって高い品質を維持できて、寿命も一般的な住宅より長持ちする住宅といえます。長持ちする住宅だから、長い期間で借り入れが可能ということです。また、長期優良住宅であれば、住宅ローン控除の優遇を受けられます。

一般の住宅の場合、毎年の住宅ローン控除の限度額は40万円、10年間の最大控除額は400万円となっています。これに対して、長期優良住宅の場合は、毎年の限度額は50万円、10年間の最大控除額は500万円となります。【フラット50】であれば、10年間で最大500万円の住宅ローン控除を受けられるということです。

そのほか、登録免許税、不動産取得税、固定資産税などにも優遇措置があります。詳しくは国交省の「長期優良住宅に対する税の特例」を参照してください。(参考:長期優良住宅に対する税の特例)

ただし、建築または購入にかかる費用が一般的な住宅よりも割高であること、定期的に住宅を点検して「住宅履歴情報」を保存しておかないと長期優良住宅の認定が取り消される場合もあることも知っておいていただきたいところです。

2.借り入れ可能な年齢は?

返済期間が最大50年という長期にわたる【フラット50】ですから、何歳までなら借り入れができるのか、気になるところです。

【フラット50】の返済期間は36年以上50年以内ですが、完済時の年齢が満80歳未満となるように設定する必要があります。そのため、【フラット50】の融資を受けるには、申し込み時に満44歳未満であることが条件となります。また、実際に返済期間50年で借り入れができるのは、30歳未満の人に限られます。ただし、親子リレー返済の場合は満44歳以上でも借り入れが可能です。

3.【フラット35】と比べて金利は高め

【フラット50】に限らず住宅ローンの金利は、返済期間が長くなるほど高くなるのが一般的です。したがって、【フラット35】と比べると【フラット50】の金利は高めに設定されています。

金利は取扱金融機関によって異なりますが、【フラット35】のサイトの「金利情報」のページを見ると、取扱金融機関が提供する金利の範囲と最も多い金利が確認できます。

【フラット20】【フラット35】【フラット50】と、返済期間が長い商品ほど金利が高いことがおわかりいただけるでしょう。(参考:【フラット35】の金利情報)

【フラット50】の最大のメリットは、借入期間を長く設定することで毎月返済額を抑えられることです。ただし、返済期間が長い分、利息の負担は増えるので総返済額は大きくなります。金利も高めに設定されているので、【フラット35】よりも総返済額が大きくなってしまうことは認識しておいてください。

4.借り入れできるのは6割まで

【フラット50】の借入可能額は、100万円以上、6,000万円以下(1万円単位)で、建設費や購入価格の「6割以内」となっています。物件価格が4,000万円の住宅であれば、2,400万円まで借り入れることができます。

残りの資金は自己資金で用意するか、もしくは【フラット35】や民間の住宅ローンでまかなうことができます。【フラット35】と組み合わせて利用すれば、建設費や購入価格の100%を、全期間固定金利で借り入れることも可能です。

5.債務継承ができる

【フラット50】には、金利引継特約が付いており、ローンが残っている住宅を売却する場合、その住宅を購入する人に【フラット50】の債務を引き継ぐことができます。これは、ほかの住宅ローンにはない特徴といえるでしょう。

もう少しご説明しましょう。通常、住宅ローンが残ったままの家を売却することはできません。自己資金もしくは、家の売却代金を返済に当ててローンを完済する必要があります。

ですが、【フラット50】であれば、家を購入する人にそのままを引き継ぐこともできるのです。つまり、ローンを完済しなくても家を売却できるということです。

これは買い手側にもメリットとなり得ます。たとえば、金利が上昇傾向にある場合には、新たに住宅ローンを組むよりも、前の持ち主のローンを引き継いだほうが金利は低いというケースもありるのです。

ただし、【フラット50】の引き継ぎにあたっては、ローンを引き継ぐ人に対して審査があること覚えておきましょう。なお、【フラット35】でも長期優良住宅の融資であれば、金利引継特約をつけられる場合もあります。ただ本題からは離れた内容になりますので、詳細を知りたい方は、【フラット35】のホームページをご確認ください。

40〜50年かけて返済するとどうなるの?

上記で、【フラット50】は、借入期間を長く設定することで毎月返済額を抑えられること、一方で返済期間が長い分、利息の負担は増えるので総返済額は大きくなることをお伝えしました。

そこで、返済期間を「35年」「40年」「50年」で住宅ローンを返済した場合、返済額や利息額がどう変わるのか、シミュレーションしてみましょう。

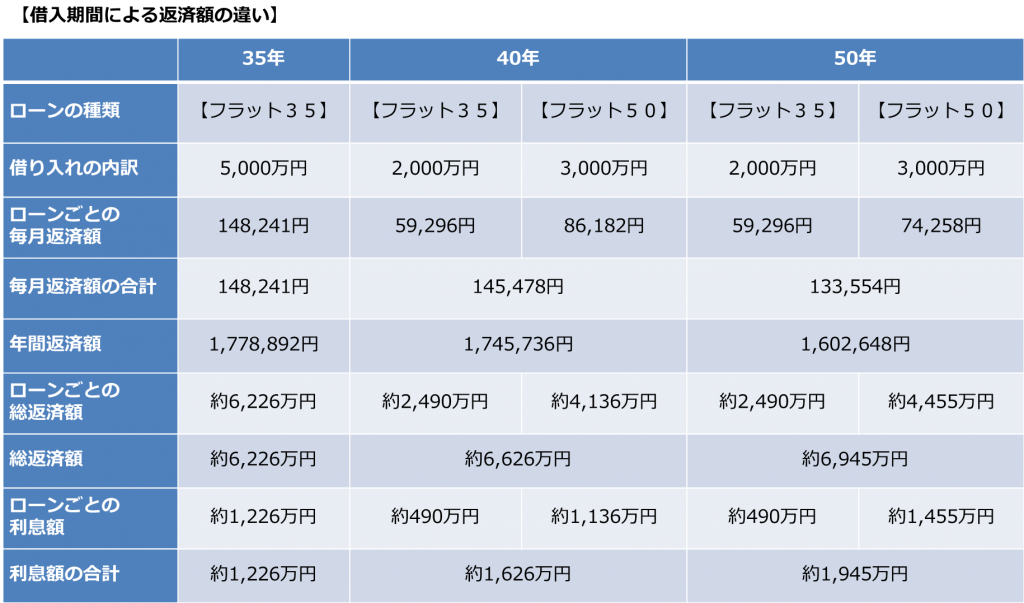

借入額は5,000万円とし、35年返済では全額を【フラット35】で借り入れるものとします。また、40年返済、50年返済については、6割を【フラット50】で、残りの4割を【フラット35】で借り入れたとして考えます。なお、ここでは税金や諸費用などは考慮しません。

<前提条件>

・借入額:5,000万円

・借り入れの内訳:35年返済は全額【フラット35】で借り入れ。40年、50年返済は【フラット50】で3,000万円を、【フラット35】で2,000万円を借り入れる

・金利タイプ:全期間固定金利

・金利:【フラット35】:年1.30%、【フラット50】:年1.70%

※筆者による試算

このシミュレーションの結果では、返済期間35年と50年とを比べると、毎月返済額は返済期間50年のほうが約15,000円軽減することができます。(「毎月返済額の合計」35年:148,241円→50年:133,554円の比較)

逆に、利息額は、返済期間50年のほうが約720万円高くなりました。(「利息額の合計」35年:約1,226万円→50年:約1,945万円の比較)

家計を安定させるためには、毎月返済額はできるだけ抑えるべきなので、借入期間はできるだけ長く設定したほうがよいと言えます。ただ、サラリーンマンの場合、返済期間を長く設定すると、定年退職後にも返済が続くことにもなってしまいます。リタイア後の返済原資をどのように確保するかという課題については、十分に検討しておくべきでしょう。

返済期間40〜50年の住宅ローンに向いている人は?

それでは、どんな人が【フラット50】を借りるのに向いているのでしょうか。

まず、年齢が若い人が挙げられます。返済期間を長くすることで毎月返済額を抑えることができるので、将来必要になる子どもの教育費や老後資金の準備を進めることも可能でしょう。また、長期優良住宅に対する住宅ローン控除の優遇や、各種税制の優遇措置を受けられることも大きなメリットになるはずです。

また、子どもが独立した後には、【フラット50】の金利引継特約を活かした債務継承で売却して、住み替えるというシナリオを描くことも可能でしょう。そのほか、親子でリレー返済を検討している人にも向いているかもしれません。

ただ、子どもが複数いる場合には、遺産分割で揉めることが考えられますので、親側が早期に相続対策を進めておくことをおすすめします。合わせて、住宅の修繕費などランニングコストを、親子間でどのように負担するかについても、事前によく話し合っておきましょう。

まとめ

ここでは、【フラット50】の特徴を説明するとともに、住宅ローンの返済期間を40年・50年といった長期に設定した場合の返済額や利息額についてシミュレーションを行いました。

返済期間を長くすることで毎月返済額が抑えられることが大きなメリットですが、総返済額は大きくなってしまうというデメリットもあることがわかりました。また、長期間にわたってローン返済が続くことになるので、そこに大きなストレスを感じる人にとっては不向きかもしれません。

住宅は人生で最大の買い物です。無理なく返済を続けていくために、【フラット50】を活用することも選択肢のひとつとして検討してみてはいかがでしょうか。

【関連記事】

住宅ローン【フラット35】の利用に、向く人と向かない人

配信元:ARUHIマガジン

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。