こんにちはブロガーの千日太郎です。

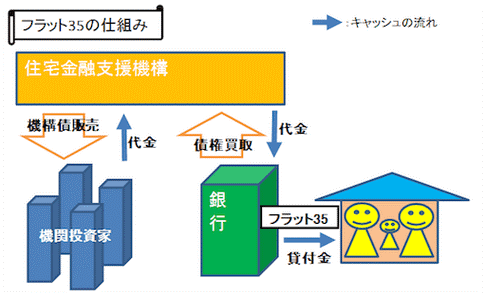

フラット35は多くの民間金融機関で取り扱っていますが、元は公的融資です。

その債権者は住宅金融支援機構で共通していて、その事務を取り扱う金融機関はその事務代行を行うという形になっています。

そのため一部の独自商品を除いて借入上限額、固定金利期間、適用金利、繰上げ返済額、団信保険の内容などは均一です。

また、まず事務取扱金融機関が事前審査を行い、その後住宅金融支援機構が本審査を行うので審査の通り易さについても、理論的には均一です。

取り扱い金融機関によって明確な差異が出るのは事務手数料なのです。

今日はフラット35の事務手数料と自分に合った賢い金融機関の選び方について徹底解説します。

主要な金融機関のフラット35手数料は?

| 金融機関名 | 商品名 | 事務手数料 |

| 日本モーゲージサービス | MSJフラット35 | 【定率型】 融資金額×2.15%(税込) ※最低手数料:165,000円(税込) |

| クレディセゾン | セゾンのフラット35(買取型) | 【定率型】 融資金額×2.2%(税込) ※最低事務手数料:110,000円(税込) 【定額型】 |

| 楽天銀行 | フラット35 | 【定率型】 融資金額×1.43%(税込) ※返済口座が楽天銀行の場合:融資金額×1.10%(税込) ※最低事務手数料:110,000円(税込) |

| イオン銀行 | イオン【フラット35】 | 【定率型】 融資金額×1.87%(税込) ※最低融資手数料 110,000円(税込) 【定額型】 |

| ARUHI | ARUHIフラット35 | 【定率型】 融資金額×2.2%(税込) ※WEB申込で借入金額×1.1(税込) ※最低事務手数料 220,000円(税込) |

| みずほ銀行 | 「フラット35」機構買取型 | 【定率型】 融資金額×1.870%(税込) ※所定の条件を満たした場合:融資金額×1.045~1.430% ※最低事務手数料 33,000円(税込) 【定額型】 |

各会社で様々な商品ラインナップがありますが、最もベーシックなフラット35(機構買取型)で比較を行いました。

これは各金融機関が融資した住宅ローンの債権(貸金と利息を請求する権利)を住宅金融支援機構が一括買取し、機関投資家などに販売するという仕組みのものです。

フラット35の手数料はどのタイミングで必要になるか?

フラット35の手数料は借入金額に対してかかりますので、融資の実行時点で必要になります。

住宅金融支援機構から融資金額は一旦、事務代行を行う金融機関の口座に入ります。

そして事務代行を行う金融機関はその融資金額から事務手数料を差し引いて私たちの口座に振り込みを行います。

例えば4000万円を借りる場合で2.2%(税込)の事務手数料であれば以下のような振込額となります。

| 項目 | 金額 |

| 融資金額(返済する元本) | 40,000,000円 |

| 差し引かれる事務手数料 | ▲880,000円 |

| 口座に振り込まれる金額 | 39,120,000円 |

つまり、物件を購入するのに4,000万円が必要な場合でも振り込まれるのは、手数料を差し引かれた金額です。

そのため、手数料の分は予め支払を行う預金口座に入れておく必要があるのです。

今回のケースであれば、手数料の880,000円については、少なくとも口座に入れておかないと、融資実行日当日に家の代金を払うことが出来なくなります。そうなったら大変ですよね!

さらに、融資の実行日にはフラット35の手数料以外にも、司法書士に支払う報酬、登記のための登録免許税、不動産仲介会社に払う仲介手数料などが必要となってきます。

定率タイプの手数料は2%未満が狙い目!

定率タイプは高いものでは借入額の2.2%(税込)にまでなるものがありますね。

さっきの例では4,000万円を借りる場合、88万円が必要になります。

これ以外に当然利息もかかってくるのですから、借りるための手数料だけで…と考えると結構なお値段ですよね!

しかし、変動金利が最も安いネット銀行で借りる場合にも事務手数料がかかりまして、これも2.2%(税込)というところが殆どです。

そして、メガバンクや地方銀行などでは事務手数料は3万円から5万円ですが、その代わりに保証料が必要となります。

この保証料を一括で前払いすると概ね2%強になるところが殆どです。

つまり、定率タイプで2%ならばネット銀行やメガバンクの住宅ローンと同じくらいの借入費用だということです。

つまり2%を下回る定率タイプの金融機関は通常のネット銀行やメガバンクよりも手数料でおトクな金融機関だと言えるのです。

定率タイプでのおすすめ金融機関

では、定率タイプの手数料を設定している主要なフラット35の取り扱い金融機関のうち、おすすめの金融機関と賢い利用方法を解説します。

楽天銀行

楽天銀行を返済口座に指定することで、借入金額×1.1%(税込)となります。

そのため、もし仮に他のメガバンクやネット銀行で同じ金利の商品があった場合でも、手数料が安いことから、総支払額で支払を少なく抑えることが出来るでしょう。

詳しくはこちらをどうぞ。

イオン銀行

定率型の手数料は借入金額×1.87%(税込)となります。

メガバンクやネット銀行の2.2%(税込)よりも安い手数料率ですね。

楽天銀行の1.1%(税込)よりは高いのですが、イオングループの店舗での買い物が毎日5%OFFとなるイオンセレクトクラブが唯一無二のメリットです。

イオンでの買い物は主に食費や生活雑貨です。

近くにイオンがあれば、確実に割引のメリットを享受できます。詳しくはこちらをどうぞ。

ARUHI

ARUHIのフラット35のラインナップには「スーパーフラット」という商品があります。

これは一定の頭金や返済負担率をクリアすることで、フラット35の金利からさらに金利を引き下げる商品です。

| 商品名 (通常のフラット35との金利差) |

頭金(手持金) | 返済比率 |

| スーパーフラット8 (金利0.10%引下) |

2割以上 | 30%以内(年収400万円未満) 35%以内(年収400万円以上) |

| スーパーフラット9 (金利0.05%引下) |

1割以上 | 20%以内 |

金利が安い代わりに手数料率が2.2%(税込)と高いのですが、典型例でシミュレーションすると楽天銀行よりもARUHIスーパーフラット8の方が総支払額で安くなるという結果になります。

頭金を2割入れることが出来るのなら、ARUHIがおすすめです。

詳しくはこちらをどうぞ。

みずほ銀行

定率型の手数料は、借入金額×1.870%です。

みずほマイレージクラブに入会した上、みずほダイレクトを契約し、給与振込の取引(予約扱いも含む)を行うことで最大1.045%(税込)まで割引されます。

またメガバンクならではの特典が利用できるという面で、手数料以外にもメリットの多い金融機関ですね。

詳しくはこちらをどうぞ。

定額タイプは金融機関によって金利が違う!

事務手数料は融資実行のタイミングで必要になるお金です。

購入の時点で自己資金が少ない人にとっては定額タイプが魅力的ですね。

自己資金で払わなくても、事務手数料の90%まではフラット35で融資してもらえるのですが、融資可能額にも上限がありますので、借入を抑えたい場合には定額の事務手数料を選ぶことになるでしょう。

定額タイプは3万円から5万円と安いです。

クレディセゾン、イオン銀行、みずほ銀行にありますね。

しかし、定率タイプよりも金利が高くなってしまうというデメリットがあります。

実際に金利がどう違ってくるのか?2019年3月の21年~35年で頭金1割のフラット35の金利で比較をしてみました。

| 金融機関名 | 定額の事務手数料/金利 | 定率の事務手数料/金利 |

| クレディセゾン | 5.5万円(税込) /年1.51% |

融資金額×2.2%(税込) /年1.21% |

| イオン銀行 | 5.5万円(税込) /年1.53% |

融資金額×1.87%(税込) /年1.33% |

| みずほ銀行 | 3.3万円(税込) /年1.52% |

融資金額×1.87%(税込) /年1.33% |

※2021年11月時点

どの金融機関も定率型よりも定額型のほうが0.2%以上金利が高くなっていますね。

定額タイプでのおすすめ金融機関はみずほ銀行

もともと安い定額タイプの中でも最も安い3万円+税で借りられるうえに、金利の上昇も最も少ないのはみずほ銀行です。

ここで気になるのが、定額タイプと定率タイプ、どっちが得か?ということですね。みずほ銀行で定額型と定率型で比較をしてみました。

| 物件価格 4,000万円 |

定額3万円+税 /金利1.39% |

定率0.95%+税 /金利1.27% |

差異 |

| 頭金 | ¥4,000,000 | ¥4,000,000 | ¥0 |

| 借入費用 | ¥154,400 | ¥495,360 | -¥340,960 |

| 35年返済額 | ¥45,484,740 | ¥44,610,720 | ¥874,020 |

| 住宅ローン控除 | -¥3,138,500 | -¥3,130,000 | -¥8,500 |

| 合計 | ¥46,500,640 | ¥45,976,080 | ¥524,560 |

35年元利均等返済、ボーナス払いなし、繰上げ返済しないものとしました。

借入費用では定額タイプの方が34万円安くなりましたが、35年間の支払額では定率タイプの方が87万円安くなりますので、トータルの支払いでは52万円定率型の方が安くなるという結果になりました。

繰上げ返済すればこの差は縮まっていきますが、10年後に全額繰り上げ返済したとして、やっと支払総額が同じ位になるという結果になります。

そのため、最初に手数料を定率型で支払い、安い金利で借りる方がトータルでは安くなると言えるでしょう。

数字には表れないメリットのある金融機関

ここまで読んだ人は、「じゃあ日本モーゲージサービスやクレディセゾンを選ぶのは損なのか?」と思うかもしれませんので、ちゃんと説明しておきましょうね。

日本モーゲージサービスはMSJグループという住宅関連会社の事業支援サービスを行うグループ企業に所属しています。

これはどういうことかと言うと、住宅関連企業が家を販売しやすくするサポートとして、フラット35の代行を行う成り立ちになっているのです。

顧客の住宅関連企業のために「できるだけ融資を通したい」というバイアスがかかるのですね。

クレディセゾンは信販会社系ですが、MSJと同様に住宅販売側に近いスタンスの会社です。

自営業で税金対策のために所得を少なくしている人、収入や預貯金などが少ない若年層や、非正規雇用、転職して間もない人でも借りられる金額、可能性ともに上がるのが日本モーゲージサービスやクレディセゾンのフラット35です。

詳しくはこちらをどうぞ。

まとめ~マイナス金利でフラット35がおトク

単純に金利だけを比較すれば変動金利の方が低いですが、変動金利は上がるリスクがあります。

通常固定金利が高いのは金利上昇リスクに対する保険料がオンされているからですが、世界的な景気減速懸念が原因で長期金利が低下しており、この保険料がかなり割安になっているのです。

現在の低い金利で固定させるフラット35は今の経済情勢にマッチした住宅ローンの借り方ですので上手に利用してください。

皆様が、家と住宅ローンで賢い選択をし、素敵な人生を送られることを心から祈っています。

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。