こんにちは、ブロガーの千日太郎です。住宅ローンの借り換えと金利交渉ではタイミングが重要です。そしてこの『タイミング』には2つの種類があると考えています。

経済情勢のタイミングと自分のタイミングです。

住宅ローンを他行に借り換える場合は、現在の住宅ローンの金利よりも借り換え先の金利が低ければ低いほどトクですよね。それは現在の銀行に対して金利引き下げ交渉するにしても同じです。現在の銀行もそれだけ金利を引き下げないと他行に乗り換えられてしまうからです。

つまり、借り換えと金利交渉のベストなタイミングを計るということは「金利は今が底だ」というタイミングを探すということです。これは自分の都合とは関係の無いところで決まる『経済情勢のタイミング』です。

もう一つは『自分のタイミング』です。住宅ローンの残期間はあと何年で幾らの残高があるのか?そもそも今は借り換えてトクになるタイミングなのか?

こうした自分に固有の条件によってもベストなタイミングというものがあります。こういうことは、その時々の時代や環境によっても違ってきます。なので、教科書的なマニュアル本の存在しない分野です。

経済情勢のタイミングは2018年9月〜2019年10月

私は9月に日銀が決定した金融政策の修正によって、住宅ローンの金利は底を打ったのではないかと思っています。

長期金利の誘導目標の0%について、従来は上下0.1%程度の変動を許容していたが今後は経済・物価情勢等に応じて上下に0.2%程度まで変動しうるとする。

これを公開してから市場は「もしや利上げか!?」とヒステリックに反応し、長期金利が一時的に高騰し、10月の今も0.15%前後で推移しています。

金利の上昇をある程度は黙認する

簡単に説明しましょう。これまで日銀は長期金利を0%に維持することを目標としていて、0.1%を超えたら、すぐに市場に介入して国債を買い入れて金利を抑えつけてきました。

その長期金利の誘導目標を上下0.1%から上下0.2%に手綱を緩めるというのは、実質的には長期金利が0.2%くらいまで上がることは黙認しようということです。

つまり、長期金利の上昇に伴って民間銀行が金利を上げることを、ある程度認めるということです。なので、今の0.15%前後という水準でも日銀はそれを静観している状況なのです。

しかし当分の間は今の低金利を約束する

しかし同時に、日銀は「当分の間、現在の極めて低い長短金利の水準を維持することを想定している」と政策金利のフォア―ドガイダンス(政策の先行きを予告すること)を採用しました。

これは、2019年10月に予定されている消費増税に焦点をあてていて、増税によって消費が冷え込むことを防止したい意図の現れです。

政府も消費増税に合わせて、住宅ローン減税と補助金の拡充を計画しています。日銀の金融政策と政府の財政政策、互いに足並みを揃えているのです。

消費増税直前のタイミングで住宅ローンの金利が上がってしまったら、家を買おうという人が減ってしまいます。5%から8%に増税したときにはあまりにも消費が冷え込み過ぎて増税したのに税収が減ってしまったそうです。その失敗を繰り返したくないという考えが国にはあります。

なので、このフォア―ドガイダンスは急激に金利が上がりそうになったら、これまで通り金融市場に介入して0.2%までは金利の上昇を抑えつけるという堅い約束なのだと考えるのが妥当でしょうね。

2019年の消費増税が軟着陸すれば利上げも有り得る

つまり日銀が金利を抑制する『当分の間』とは消費増税が一段落するまでの間という意味でしょう。

そして2019年の消費増税が一段落すれば、翌年の2020年には東京オリンピック景気でいよいよ長期金利も上がる可能性がある、というのが大勢の見方です。

2016年1月のマイナス金利政策から住宅ローンの金利は、変動金利も固定金利も、概ね安定して低い水準で推移してきました。ずっと今が底だろうと言われてきましたが、いよいよ本当に今が底になりそうなムードですよね。

ズバリ、借り換えのベストな経済情勢のタイミングとしては2018年9月~2019年10月までです。つまり『今』なんですよ。

『今』は自分にとってお得なタイミングなのか?

経済情勢のタイミングとして、今が住宅ローンの金利の底であり、借り換えるべきだ!と言われても、全ての人が今借り換えればトクできるわけじゃないです。

人によって住宅ローンを借りたタイミングはそれぞれ違います。いま幾ら残っているか?金利タイプは?金利は何パーセント?年齢は?ほんと千差万別なんですよね。

また、「実は○年前に借り換えるのが最もトクでした。」なんて情報も要らないですよ。だって時間は巻き戻せないからです。

逆に、「多分○年後に借り換えるのがトクですよ。」なんてことも言いません。私は占い師ではありませんからね。

ここでは、自分のタイミングとして、『今』借り換えることによって確実にトクができるのか?そうでないのか?これを判断する方法を伝授します。

返済の残り期間10年以上、残高1000万以上、金利差1%以上←「これウソです。」

よくネットで見かけるんですけど、住宅ローンを借り換える(銀行を乗り換える)メリットがあるかの見定めとして、以下の3つの条件が揃うことが目安となるんですってね。

- 返済の残り期間が10年以上

- 返済残額が1000万円以上

- 現在の住宅ローンのとの金利差が1%以上

じつはこれ真っ赤なウソです。ここまで揃ってなくても十分に借り換えのメリットはあります。

借り換えるには借り換え費用がかかります。つまり、借り換えメリットがあるということは、借り換え費用よりも借り換えによって節約できる利息の方が多いケースなのですね。

節約できる利息を増やすには、残りの期間が長い方が良いですし、残高も大きい方が良いですし、もちろん金利差も大きい方が良いです。しかし、まずは借り換え費用が幾らかかるのかを計算しなければ始まりません。

先の3つの法則は借り換え費用が幾らかかるかを無視しているんですよ。

今借り換えたら幾らかかるのか?借り換え費用を計算する

まずは今の銀行から借り換えるときに自分の場合は幾らの借り換え費用がかかるのか?ザックリで良いので計算して把握する必要があります。

その計算方法は

で解説しています。

タイトルにあるように保証料の返金が幾らあるのか?ということがポイントです。

【メガバンク(保証料前払い)からネット銀行(保証料なし)へ借り換え】

- 2008年6月に借入4,020万円

- 35年元利均等返済

- 2018年7月の借入残高3,000万円

| 費目 | 金額 |

|---|---|

| 印紙税 | 20,000 |

| 登録免許税 | 120,000 |

| 一括返済手数料 | 32,400 |

| 司法書士報酬 | 75,000 |

| 融資手数料(2.16%) | 648,000 |

| 小計 | 895,400 |

| 保証料の返金(※) | -301,178 |

| 合計 | 594,222 |

※保証料の返金額は千日のブログ家と住宅ローンのはてな?に答えるの一覧表から計算しました。

こちらの例だと30万円近く保証料が返金されますよね。この返金があることを知らない人が多いので、借り換えても損だと勘違いする人が多いのです。30万は大きいです。

借り換え手数料を取り戻せる残期間とローン残高と金利差をチェックする

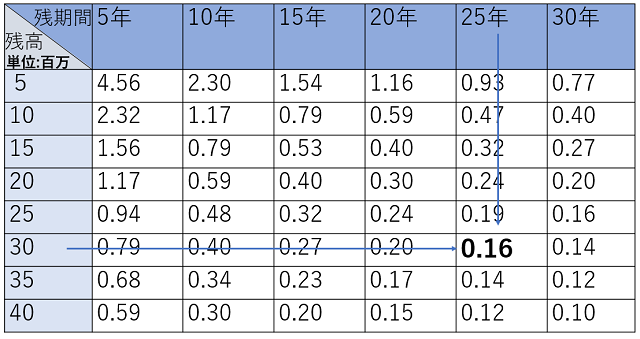

借り換え手数料が約60万円ということが分かれば、後は簡単です。以下の表に当てはめてみてください。

【借り換え費用60万円を取り戻すのに必要な金利差】

(単位:%)

千日のブログ家と住宅ローンのはてな?に答えるに掲載の一覧表を一部加工しました。

35年借入で10年後に借り換えですから、残り期間は25年ですね。そしてその時点のローン残高は3,000万円です。その交わるところは0.16%です。

つまり、これは借り換え費用が60万円であれば、金利差が0.16%で借り換えて収支がトントンになるということです。

ネットによく出ているセオリーでは金利差が1%必要だと言ってますけど、この表を見てください。ほとんどのケースが金利差1%未満の借り換えでメリットがあるのです。

こちら私が実際に金利交渉して金利を引き下げたときのエピソードです。良かったら読んでみてくださいね。

まとめ~経済情勢と自分のタイミングが合致するとき

借り換えのベストなタイミングには『経済情勢のタイミング』と『自分のタイミング』があります。

経済情勢のタイミングとしては『今が底』です。

あとは自分のタイミングとして今が借り換えメリットを出せるタイミングならば迷わず動くべきだと思います。

なお、将来の経済情勢についての予想はあくまで千日個人の予想ですから、実際の金利の動きが違ってくることは大いにあることです。用法用量を守ってご利用くださいね。

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。