配信元ARUHIマガジン

住宅購入の判断に大いに関係する住宅ローン。不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんに、連載形式で住宅を買う側・住宅ローンを借りる利用者側の視点で情報発信をしていただきます。住宅ローンの基礎知識から始まった初回に続き、連載二回目は実際に借りる際の『考え方』について解説いただきます。

こんにちは、ブロガーの千日太郎です。住宅ローンで後悔したい人なんていません。しかし、住宅ローンは最長35年、自分の年齢と同じくらいか、それよりも長い期間にわたる契約です。そしてその金額も年収の何倍もの金額ですよね。

最初に言っておきますが、住宅ローンをどうするのが正解なのか?確固たる自信をもって決断できる人なんて、(私を含めて)いませんよ。そもそも人間の能力を超えた決断なのだと思っています。

しかし、そういう人間の物差しを超えた決断をするための、定石というものは存在します。では始めますね。

絶対に避けるべき2つの後悔=自分自身が原因となる失敗

後悔は「選択」と必ずセットになっています。本記事では、人生の選択において自分が選ばなかった選択肢の方が正しかったのではないか?と思うことを後悔と呼ぶことにします。

そしてまずは住宅ローンの選択において一番やってはいけない類の後悔を2つ紹介します。

選択を保留して後悔

この2つは「自分自身」が原因となる選択の失敗です。絶対に避けたいものですが、皮肉にも一番多い後悔でもあるのですよ。

【1】大事な選択を取り引き相手に委ねて後悔

冒頭に言いましたとおり、住宅ローンの決断は本当に難しいです。そもそも自分の能力を超えたところにあります。

しかし、決められないからといって人生の一大イベントの選択を他人に委ねてしまって良いのでしょうか?

不動産屋の営業担当者は私たちの味方ではありませんよ、取り引き相手です。利害が一致する部分もあれば相反するところもある相手です。彼らにとってベストな選択が、私たちにとってベストとは限らないのです。

例えば住宅ローンの金利タイプを変動にするか?固定にするか?後述しますが、すごく悩ましいです。だからと言って、不動産屋の営業マンにこんなことを聞いていませんか?

変動と固定、どっちを選ぶ人が多いですか?」

ちなみに、不動産のチラシの「家賃なみの毎月返済額」は変動金利を前提にしていることが一般的です。その理由は変動金利の方が低金利で毎月返済額が少なく見えますので、より高い家を購入しやすくなるからです。

不動産屋にとってのベストが必ずしも自分にとってベストとは限らないのです。これは聞く相手を間違えているのです。彼らは味方ではありません、取り引き相手なのですよ。

【2】適切なタイミングに決断せず保留すると後悔する

今は決められないので、一旦決断を保留するということもありますよね。しかし、本当に決めなければならないタイミングなのに、無策に保留するのはダメです。

例えば、変動金利か固定金利か?という選択は住宅ローンの契約のときまでに行う必要があります。

変動金利は銀行が後から金利を上げることが出来る金利タイプです。金利の変動リスクを自分が負う代わりに固定金利よりも金利が低いです。

固定金利は最初の金利がずっと適用される金利タイプです。金利の変動リスクを金融機関に負わせる代わりに変動金利よりも金利が高いです。

リスクを負うか負わないか?というポリシーは原則として二者択一です。その中間はありません。そしてその答えは、必ず自分の中にあります。しかし決められないから、とりあえず10年固定で借りようか…と言う人がいます。

この、当初固定金利タイプは名前こそ「固定」ですが、リスクの側面から分類すると典型的な変動金利です。

なぜなら、最初の10年間は今の金利情勢で金融機関が確実に儲けられる金利に固定されます。そして10年経過したらその時の店頭金利で改めて金利を決めるということです。つまりその時にも確実に儲けられる金利水準(=店頭金利)になるということです。

貸す側は金利変動リスクを負っていません、リスクを負うのは借りる私たちの方ですね。

さらに一般的な当初固定金利タイプは、当初の期間が経過した後は店頭金利からの金利引き下げ幅が少なくなって、当初よりも高い金利が適用されます。そのまま惰性で借りていると、全期間固定金利で借りるよりも結果多く利息を払うことになるケースもあるのですよ。

当初固定金利タイプは、当初の固定期間が終わったら「売る」or「多額の繰り上げ返済」or「他行へ乗り換える」などの行動を、むしろ最初からキッパリと決めている人にこそ向いている金利タイプなのですよ。

選択するべきタイミングに決められず策もなく保留をすると損をするようになっているのです。

住宅ローン3つの選択で後悔しない選択の方法

次に住宅ローンにフォーカスして後悔しやすいポイント、後悔しない選択方法を解説します。

【2】後悔しやすい借入期間

【3】後悔しやすい金利タイプの選択

住宅ローンを借りる時には沢山の選択をしますが、その中でも重要なのが【1】頭金を幾ら入れるか?【2】返済期間は何年か?【3】金利タイプは変動か固定か?です。

【1】頭金は保険なので1割は入れよう

住宅ローンで住居を購入すると、当初の10年間(消費増税後は13年間)は住宅ローン控除を受けられます。これは年度末の住宅ローン残高の1%が所得税等からキャッシュバックされる減税制度です。

なので、あえて頭金を温存しておき、住宅ローンをフルローンで借りる方がトクであるというセオリーがあります。

損得勘定でそうした方がトクだということについては、異論を唱えるつもりはありません。しかし「住宅ローンで絶対に後悔したくない」のであれば、1割程度は頭金を入れておくことをお勧めします。

万が一、住宅ローンを続けることが困難になって家を売却しなければならなくなった時、売却代金で住宅ローンを完済できる可能性は頭金が多い方が高いからです。

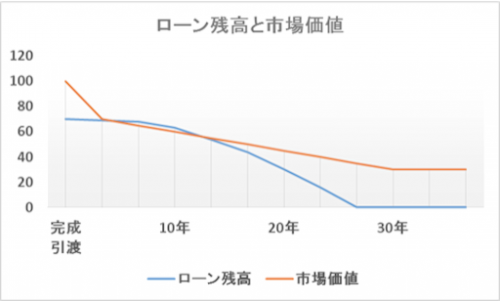

例えば、新築住宅は買った瞬間に2~3割価格が下がる!なんて言われますが、下のグラフのように3割くらい頭金を入れておけば、ほぼ全期間にわたってローン残高よりも高い価値を維持できます。

全く頭金を入れなかったとしても、不動産の価値はよほどのことが無い限りゼロにはなりませんが、住宅ローンの金額は返済によって最後はゼロ円になりますので、どこかのタイミングで不動産の価値が住宅ローンを上回ります。

しかし、全く頭金を入れなかったら、不動産の価値が住宅ローンの残高を上回るのはかなりの期間が経過してからになります。

頭金を入れない=大半の期間で不動産の価値が住宅ローンの残高を下回る。/

買ってから間もない家を売るときというのは、お金に困っている時ではないでしょうか?なんとか家が売れたとして、なお住宅ローンが残ってしまうのは、泣き面に蜂状態なのです。

つまり幾らかでも頭金を入れることが、収入が減ってしまって、家を維持できなくなった場合の保険になるのです。お金に困っていない今、住宅ローン減税でトクをすることも悪くはないです。しかし、本当に困った時に備えることは、それよりも遥かに重要なことです。

【2】借入期間は最長の35年で

借入期間は最長にしておくことをお勧めします。「定年退職が60歳だから60歳までに完済する借入期間にしたい。」という人がいます。

しかし後からでも繰り上げ返済することで期間を短縮することが出来るのですよ。繰り上げ返済には期間短縮型と返済額軽減型があるのです。

期間短縮型:毎月の返済額は変えず、返済回数を短縮させる。

返済額軽減型:返済回数は変えず、毎月の返済額を少なくする。

利息の負担をより減らせて、60歳残高をより減らせるのは前者の期間短縮型です。後者の返済額軽減型も利息や60歳残高を減らすことが出来ますが、それよりも毎月の返済額を減らす方にウェイトを置いたやり方です。

借入期間を短めにすると、予定通りに返済できれば最安の利息負担で完済できますが、予定通りにいくとは限らないのが人生です。途中で収入が減ってしまい、当初の計画どおりにいかなった場合に期間を延長するには債権者にお願いして、認めてもらわなければなりません。

債権者が期間の延長に応じない場合は、家を売却して完済することを要求されます。そうなったら、それを拒むことは出来ないのです。

【3】金利タイプの正解は自分の中にある

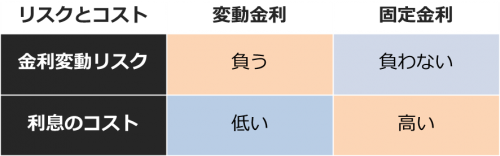

既に述べたように、変動金利と固定金利の根本的な違いは金利変動リスクをどっちが負うかということです。

変動金利:金利変動リスクを債務者(私たち)が負う。

固定金利:金利変動リスクを債権者(金融機関)が負う。

それぞれのリスクとコストをマトリックス状に整理すると以下のようになります。

変動金利は銀行がいつでも金利を上げることができるから安いのです。変動金利が上がらないと仮定したシミュレーションにおいて、変動金利と固定金利の総支払額の差は保険料なのですよ。

◆変動=保険を買わない、固定=保険を買う

つまり、「変動金利か、固定金利か?」という問いは次のように言い換えることが出来るのです。

固定金利:「金利変動保険」を買う。

そして、この保険料が幾らか?というのは毎月の返済額で比較するのです。例えば、3,000万を35年元利均等返済ボーナス払いなしで借りるとして変動金利と固定金利を比較すると以下のようになります。

固定金利1.3%で借りた場合の毎月返済額:88,945円

つまり、上記の差額である11,069円/月がこの保険料ということになります。

変動金利は安い、固定金利は高いという言い方をしますが、突き詰めて考えると高いも安いもないのですね。固定金利の場合は金利変動保険を買うのだということです。もちろんそういう保険商品があるということではないです。経済的な実態として、保険を買っているのと同じだということです。

が教える住宅ローンの基本のキでは、固定金利を勧めている理由は「絶対に後悔したくない」ならば保険に入ることが適切な選択と思うからです。

あえて保険に入らない=変動金利の選択は、金利が上がってしまったとしても、それを受け入れる準備や覚悟がある人にマッチした選択なのです。

損か得かではなく保険を買うか買わないか?

ご相談者から次のような言葉を聞くことがあります。

「今、固定金利で借りたとして、今後金利が上がらなかったら損ですよね?」

これってどう思いますか?

「自分と違う選択をした人が損をしないと得をした気にならない」

こういうことです。「性格悪いなー」ということを言いたいんじゃないですよ。事実として、金融マーケットの世界はそういう世界です。富の総量は変わらないとすると、誰かが損をしないと、自分は得が出来ない。

しかし、住宅ローンで家を買うということは、金融マーケットに参戦することでは無いですよね。結局のところ、自分と家族の人生が守られればそれが私たちの勝利なのですから。

ですから、変動か固定かを決めるときに重要なのは、今後の金利動向がどうなるのか?ではありません。今、金利を固定させるための保険を買うか?買わないか?という選択をすることなのです。

まとめ~最終的な答えは自分の中に

この保険は「ちょっと高いな」とか「安い方がいいな」というような買い物感覚で判断するものではありません。

毎月1万円位であれば、1日にして300円~400円、家計を見直せば十分に捻出できる費用です。

ましてや営業マンに「金利は当分上がらないですよね?」なんて念押ししたりして、何の裏付けもない言葉を引き出しても無意味です。

この保険を買うのか?買わないのか?ということは、自分自身が今後の家計をどうしていくのか?というポリシーです。だとするならば、唯一の正解は自分の外ではなく、自分の中にこそあるのですよ。

と出会った皆様が、住宅ローンで悔いの無い選択をし、ご家族と素敵な人生を歩まれることを心から祈っています。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

関連記事:住宅ローンに不安”“審査落ちを経験”でも【フラット35】で家を買えた人の体験談まとめ

配信元:ARUHIマガジン

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。