共働きにおすすめの種類とかあるのかな?どう選んだらいいの?

念願のマイホーム購入。共働き夫婦の増加に伴い、住宅ローンを夫婦で組む人が増加しています。しかし住宅ローンの組み方は種類が多く、どれが自分に合うのか分からないという方が多いのではないでしょうか?

そこで今回は、4つの住宅ローンを比較しながら選び方を解説いたします。

中盤でも再度言いますが今後の2人の働き方で考えると良いでしょう。

また、住宅ローンを選ぶうえで下記のような悩みもよくあります。

- メリットとデメリットは何?

- 連帯債務と連帯保証って何が違うの?

- 団信って何?

- 住宅ローン控除って何?

- おすすめの住宅ローンは?

こちらも踏まえて解説していきます。

共働きで住宅ローンを組むメリットとデメリット

そもそも共働きで住宅ローンを組むことに、どんなメリットとデメリットがあるのでしょうか。

メリット

①収入合算をすることで借入額が増える

共働き夫婦なら知っておきたいのが、収入合算です。収入合算とはその名の通り、夫婦それぞれの収入を足し合わせることです。

その結果、1人で借入するよりも収入が多い計算になり住宅ローンの借入可能額が高くなります。

②住宅ローン控除が2人分

そもそも住宅ローン控除とは、住宅ローンの年末残高に応じた控除額が、10年間にわたり所得税から控除される制度です。1年当たりの控除額はローン残高の1%で、残高の上限は4000万円。つまり最高額で、40万円の控除が10年間なので400万円が控除されます。

デメリット

①万が一の場合の返済義務

万が一、ローンを組んだ人が亡くなってしまったり、高度障害状態になった時に残った方に返済義務が残ります。しかし、団信の種類によってはどちらかが亡くなった場合にも残された方の返済義務はありません。団信については後ほど詳しく解説します。

②資産計画が崩れる

結婚後すぐにマイホーム購入をする人に多いです。資産計画が崩れる例として下記のことが挙げられます。

収入が増えない

・転職

・育児休暇、産前産後休暇

支出が増える

・病気、入院

・子育て(学校が私立、医学系、習い事、留学)

③債務権の変更が厳しい

共有名義や連帯債務・保証で住宅ローンを組んだ末に離婚などの場合、手続きの変更が必要となります。しかし住宅ローンの契約書(金銭消費賃貸契約書)に「名義人の変更は認めない」という一文があるケースが多々あります。

そこで金融機関と相談し、離婚や親の死亡などいろいろな事情から、夫婦間や親子間で名義変更が必要になる場合は認められるケースもあります。

共働きの住宅ローンは何種類あるの

住宅ローンの種類は多く、その中でも共働きに特化したものはどれか分からないですよね。よくある質問を基に、様々な視点から比較していきます。

特徴

共働きに特化した住宅ローンは、基本的には4つあります。まずは住宅ローンの特徴を比較しましょう。ここでは、夫が主債務者、妻が連帯者として考えます。

| 特徴 | |

| 単独名義 | 夫が主債務者となり1人でローンを組む |

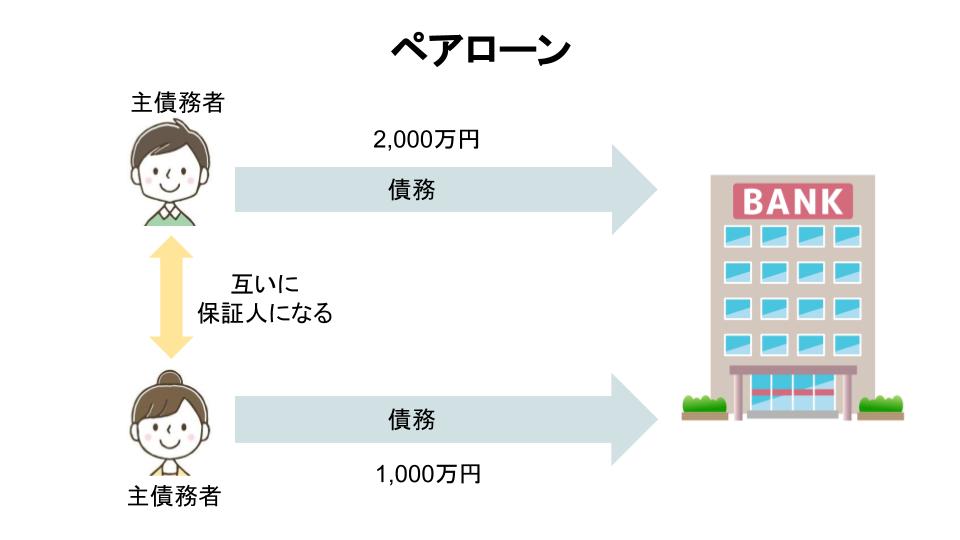

| ペアローン | 夫婦それぞれが同じ金融機関でローンを組む(合計2つのローン) それぞれ主債務者であり、互いの連帯保証人となる |

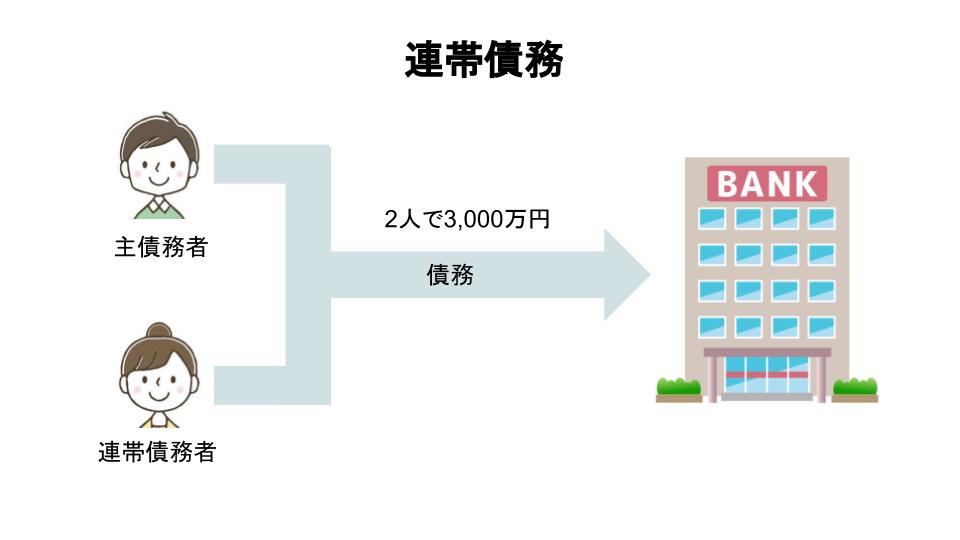

| 連帯債務 | 夫が主債務者、妻が連帯債務者 夫婦ともに債務者となる |

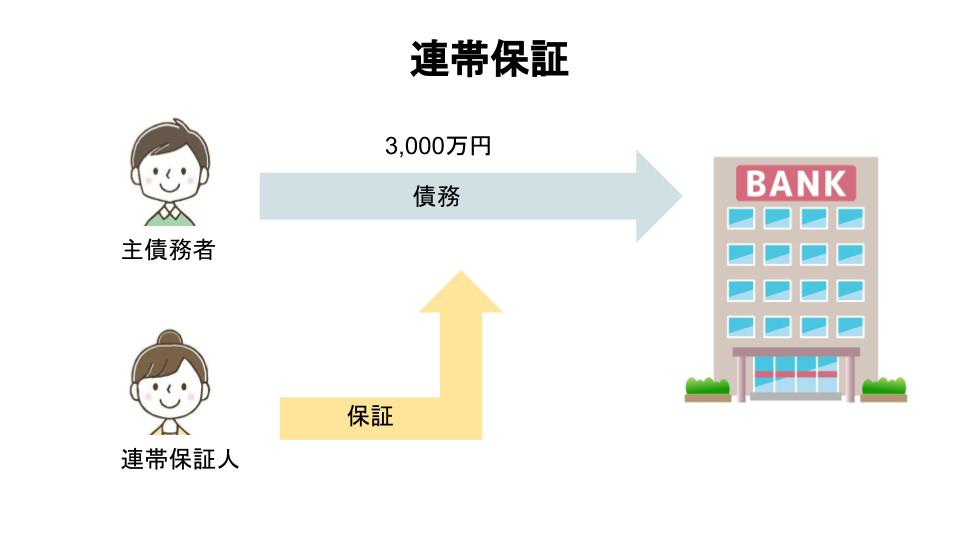

| 連帯保証 | 夫が主債務者、妻が連帯保証人 夫の返済が滞った場合、妻に支払いの義務がある |

多くの人が、説明を聞いても似た内容で違いが分からずに悩みます。

そこで分かりやすく図で見てみましょう。こちらの例は全て、3,000万円借入の場合です。

連帯債務と連帯保証の違いとは…?

連帯債務…常に返済の義務がある

連帯保証…主債務者が支払えないときに初めて保証人に返済が求められる

住宅ローン控除と団信・保険

それぞれどんな住宅ローンなのか分かったところで住宅ローン控除と団信・保険の加入について比較をします。

| 住宅ローン控除 | 団信・保険の加入 | |

| 単独名義 | 名義人のみ | 名義人のみ |

| ペアローン | 2人分 | 夫婦それぞれが加入 |

| 連帯債務 | 2人分 | 名義人のみ ※ |

| 連帯保証 | 名義人のみ | 名義人のみ |

借り方によっては住宅ローン控除で損をしてしまうこともあります。慎重に考えましょう。

団信の重要性

※連帯債務でも、フラット35の夫婦連生団信の場合は2人とも対象となります。この場合、どちらが死亡しても返済免除となります。

団信は商品数が多く迷う方が多いです。こちらの記事で団信について詳しく紹介していますので参考にして下さい。

注意点

最後に住宅ローンの注意点を4つご紹介します。

| 注意点 | |

| 単独名義 | ペアローンや収入合算に比べて借入可能額が低くなる |

| ペアローン | 夫婦それぞれがローンを組むので、融資コストが割高になる |

| 連帯債務 | 取扱う金融機関が少ない |

| 連帯保証 | 住宅ローン控除、団信・保険が名義人のみ |

保証人関係は、人間関係にまで影響を及ぼすこともあります。十分に責任範囲を理解したうえで住宅ローンを選びましょう。

あなたにおすすめの住宅ローンは?

4つの住宅ローンを比較しましたが、結局どれが自分に合った住宅ローンなのか迷いますよね。そこで今後の2人の働き方を考えると良いでしょう。夫はずっと働くことを例に、簡単にチェック表で整理します。

| チェック | 働き方 | おすすめ |

| 夫の収入のみで余裕がある | 単独名義 | |

| 妻は1、2年で仕事を辞める予定 | 連帯保証 | |

| 妻は5、6年以上先に仕事を辞める予定 | 連帯債務 ペアローン |

|

| 妻もずっと働く予定 | 連帯債務 ペアローン |

妻が1、2年で仕事を辞める

⇒住宅ローン控除を受けるのは夫だけにするために初めから連帯保証にするという方法です。

妻が仕事をやめるのは5、6年以上先、又はずっと働く予定

⇒連帯債務やペアローンにして夫婦で住宅ローン控除を受けるという方法です。

まとめ

住宅ローンを選ぶ際にはしっかり比較することが大事です。少しの手間で数万円、数十万円の差が出る場合もあるのです。

また、今回紹介した特徴以外にも事務手数料や保証料も含めた合計金額で計算することが大事です。こちらの記事で諸費用について詳しく紹介しています。

人生に一度の買い物。失敗しない資金プランを立て、素敵なマイホームライフを過ごしましょう!

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。