これから家を買おうと考えている30代から40代の方は、老後破産しないために貯蓄しながら住宅ローンを返済する必要があります。

少子高齢化で私たちが受け取れる年金の額は年々少なくなり、支給の開始も後ろ倒しになっていますので、上の世代以上に真剣に貯蓄と向き合わなければなりません。

そこで今回は、定年までに、退職金に手を付けずに、住宅ローンを完済する計画を立てるための考え方を紹介します。

年金制度

老後の計画を立てるには、年金の話題は避けては通れません。

まずは現在の年金とこれからの年金について学びましょう。

現在の年金制度

現在の年金制度では、20歳から60歳まで国民年金に加入した人は60歳で保険料を納め終わり、年金の支給は65歳から始まります。

60歳で会社をリタイアした場合、5年間の無収入期間が生じるんですよね。

なので、再雇用制度とか嘱託などでその間を食いつなぐとしても、収入はかなり減ってしまうことが予想されます。

大きな会社でもだいたい6割位になってしまうようです。

これからの老後は貯蓄を残さないと不安

また、これは「今」の年金制度です。

これから先はさらに厳しくなっていくでしょう。

今は65歳ですが、自分たちがその年齢になる頃には70歳からの年金支給になっているかもしれません。

支給される金額も今と同じ水準とは思わない方がよさそうです。

以下はリクルート住まいカンパニーが行なった「家を買った理由」についてのアンケートの結果です。

1位:子どもや家族のため家を持ちたいと思ったから(40.3%)

2位:現在の住居費が高くてもったいないから(28.5%)

3位:金利が低く買い時だと思ったから(25.7%)

4位:資産を持ちたいと思ったから(19.9%)

5位:老後の安心のため住まいを持ちたいと思ったから(16.5%)

5位に「老後の安心」という項目がありますが、これは定年退職までに住宅ローンを完済し、なおかつ老後の資金が十分に貯められた場合にやっと成立するものです。

ローンの完済に失敗すると、家を売却しなければならなくなり、住居費の大きな負担が老後にのしかかります。

《持ち家と賃貸の負担の配分の違い》

| 持ち家 | 賃貸 | |

|---|---|---|

| 老後の負担 | 小 (住居費不要) |

大 (住居費必要) |

住宅ローンの返済をしくじって、家を手放してしまうと、何のための安心だったのか分からなくなってしまうのです。

ですから、これから家を買う人は、必ず60歳の定年までに住宅ローンを完済した上で老後の貯蓄を残せるような住宅ローンを組む必要があります。

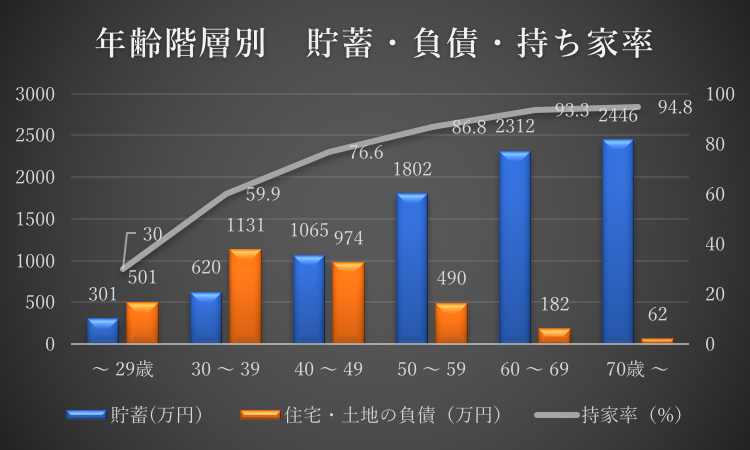

年齢階層別の平均貯蓄と持ち家率

平均的にはどうやって住宅ローンを完済しているのか?

そのヒントとなるのが政府の統計データです。

下記は平成28年度の総務省による家計調査報告から作成したグラフです。

(総務省 平成28年度 第8-5表 世帯主の年齢階級別貯蓄及び負債の1世帯当たり現在高より作成)

持ち家率が高齢者になっても右肩上がりになるのは、高齢者になってから家を購入しているというのではなく、相続による増加だと思われます。

とすると、家を買った人の平均モデルは、以下のように読み取れますね。

✓10年は住宅ローン控除があるので、40代では繰上返済せず貯蓄を増やし、

✓50代には積極的に繰上返済しつつ老後資金を貯蓄し、

✓60代ではほとんど完済している。

同じ人を追いかけて集計したものではありませんから、誤差はあるでしょうけど概ねこのようなパターンが王道なのでしょう。

60代から70代以降にかけて平均貯蓄が僅かですが右肩上がりに増えていますよね!

これはいま年金をもらっている人達は年金収入からでも貯蓄しながら生活が成り立っていることを意味します。

しかし、我々が年金を受け取る頃には右肩下がりに減っているのではないかと思います。

50歳からの計画はリアルな未来予想図

ここからが本題ですが、50歳というのは、定年退職まであと10年ということですね。

この10年はそれまでの20~30年間にわたって積み上げたキャリアの延長線上にある10年です。

よほどのことが無い限り大きく上がりもしませんし、下がるにしても緩やかです。

つまり、良きにつけ、悪きにつけそこから先の収入が、ある程度の確度をもって予測できる10年だということです。

そして、住宅ローンの残高や支払い条件はもう決まっていますよね。

変動金利ならば金利変動がありますが、5年ルールと125%ルールがあります。

あと10年の間であれば支払いが増えるのは最大でも1.25倍までです。

ですから、50歳になったら定年までの10年間のライフプラン(イベント)表、キャッシュ・フロー表を作ります。今のペースで今後10年過ごしたとして、

- 退職金に手を付けずに住宅ローンを完済できるか?

- 老後資金を幾ら貯蓄できるか?

が分かります。これは「絵に描いた餅」ではなく、リアルな未来予想図になるでしょう。

40代までにやっておくべき「転ばぬ先の杖」とは?

50歳でお先真っ暗な未来予想図を見ないで済むようにするための、転ばぬ先の杖とは何か?

定年時の住宅ローン残高と同額の貯蓄です。

50歳の時点でその貯蓄があれば「1.退職金に手を付けずに住宅ローンを完済できるか?」という関門をまずクリアすることが出来ます。

その後定年退職までの10年間は「2.老後資金を幾ら貯蓄できるか?」に専念できるのですね。

それに加えて退職金があれば、かなり手厚い老後資金となるでしょう。

それでも予定どおりに行かない場合はどうすれば良いか?

いくら堅実に貯蓄をしていても、人生は予定通りに行くとは限らないものです。

年齢が進むに従って、病気のリスクは上がっていきますので、大病を患ってしまい繰上返済用に貯蓄していたお金に手を付けざるを得ないことだってあります。

当初の予定が定年までの完済だからと言って、それに固執して何が何でも完済しようとするのはむしろ危険です。

定年後には両親の介護費用が必要になる人が多いですし、民間の老人ホームに入るのにも最初にまとまった現金を保証金として納める必要があります。

今後支給される年金が減ることが分かっている状況では、支払う利息の節約よりもまとまった貯蓄を残しておくことの方がより重要なのです。

損をしても持続可能性を優先すべき局面もある

ちょっとした問題を出しますね。電卓なしで答えを出すことが出来ます。

ある日銀行から「金利が高くて大変でしょう。今後、毎月の支払いを1万円にして差し上げます。」という申し出がありました。

あなたはこれを受けますか?

あれっ、毎月の支払が1万円になるなら受けた方がいいのでは…?

という安直な考えでは危険かもしれません。

答え:場合による。

100万円の年利12%ということは年間12万円、月に1万円の利息です。

毎月の支払いは確かに楽になりますが、いつまでたっても元本は減りません。

ですから、これを受けるということは、永遠に利息を払い続けることを意味します。

『だったら、損でしょ。こんな申し出を受けるなんてあり得ない。』

これが常識的な答えです。

しかし、今回の借金は住宅ローンです。

約定の返済が月に払える金額を超えてしまうと、支払は滞り、返済できないと判断されて、家を取り上げられてしまいます。

そして、その後は利息の代わりに家賃をずっと払い続けることになります。

最初の表をもう一度見てみましょう。

《持ち家と賃貸の負担の配分の違い》

| 持ち家 | 賃貸 | |

|---|---|---|

| 老後の負担 | 小 (住居費不要) |

大 (住居費必要) |

損得にとらわれすぎて、逆に失敗のリスクを高めてしまっていることが分かりますよね。

単純な損得勘定ならば、『申し出を受けず完済する』が正解になるのですが、それはあまりに危ないです。

年金で返済を継続できるのなら、無理せず『申し出を受けて利息を払い続ける』を選ぶべきなのです。

- 申し出を受けない=損得勘定を優先する判断

- 申し出を受ける=持続可能性を優先する判断

ということです。

そのため、先ほどの問位に対する答えは、「答え:場合による」となります。

まとめ

住宅ローンの返済計画を考えるにあたって、損得勘定で判断することを否定しているのではありません。

支払いが少ない事によって貯蓄を増やし、老後の資金をより多く貯める事が出来るからです。

持続可能かどうかという価値判断が主であり、その持続可能性を高めるために損得勘定で計画を立てるのです。

真剣に家の購入を考えたことのある人なら、頷けると思います。

しかし、この持続可能性というヤツは数値化出来ません。

それに対して損得というのは貨幣の単位やパーセンテージで容易に数値化出来るんです。

目に見えないもの、数値化できないものは、一段劣ったものと見られがちで、また無視されやすいのです。

本当は、目に見えるものよりも、目に見えないものの方が大事なんです。

目先の数字に惑わされずに、住宅ローンを返済しても老後破産しない計画を立てましょう。

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。