フラット35の公式Webサイトにはいろいろなシミュレーションが用意されています。

その中で比較的シンプルなものが「フラットらくらく診断」です。

しかし、どんな数字を入力すればいいのか迷ってしまうところがあるという声をよく聞きます。

そこで今回は、

- フラットらくらく診断とは何か

- どんな項目を入力すればいいのか

- 入力する際の注意事項

を具体的に解説してみます。

フラットらくらく診断とは??

引用元:【フラット35】 らくらく診断

フラットらくらく診断は、年齢・年数・住宅の購入価格などを入力すると、フラット35を利用可能かどうか診断してくれるものです。

こちらからアクセスできます。

入力に迷いそうな項目を徹底解説

さっそく入力してシュミレーション!

と言いたいところですが、「年収」や「他の借入金」などいざ入力するとなるとどこまでを含めていいのか迷う項目がいくつかあります。

一つずつ見ていきましょう。

年収は夫婦での収入合算でもいいの?

収入合算でも結構です。

フラット35は収入を合算して申込をすることができます。

収入合算できるのは親、子、妻や婚約者などに限られます。

奥さんがアルバイトやパートだけど収入を合算できるか心配な人も大丈夫です!

アルバイトやパートでも収入を合算することはできます。

ただし、安定的かつ継続性のある収入であることがポイントです。

合算したからといって奥さんの収入をどうみるかは審査次第ですが、本人のみだと申込もできなかった金額が、申込できる土台に乗ってくるという感じです。

収入合算は本人だけの収入ではちょっとこころもとない方は、合算した方が審査が通る可能性が上がるので、合算することをおすすめします。

他の借入金はどんなものを入力すればいいの?

現在、他社で何かしら借り入れをしていれば入力します。

自動車ローンや、クレジットカードのリボ払いなども含まれます。

また、携帯電話の分割支払もここに含まれますので注意しましょう。

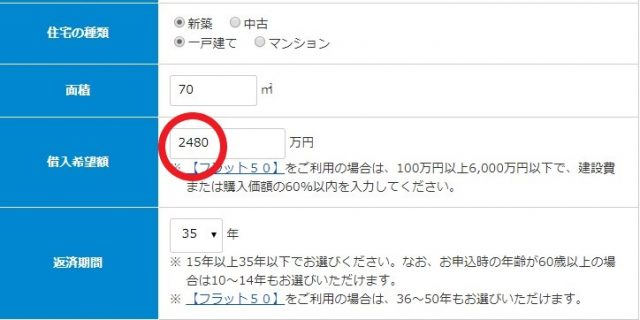

面積が決まってないけれどどうしたらいいの?

あまり考え込まずに、平均的な平米数である50㎡としておけば大丈夫です。

ちなみに、床面積が50㎡以上の物件は住宅ローン控除(減税・税制面での優遇)を受けることができます。

住宅ローン控除について詳しく知りたい方は以下の記事を参考にしてください。

【平均床面積】(総務省統計局 平成20年住宅・土地統計調査より)

- 一戸建て:128㎡

- マンション:49㎡

なお、フラットの適用条件には入っている必要がありますので、適用条件以上の床面積を入力してください。

【フラット35の適用条件】

- 一戸建て:床面積70㎡以上

- マンション:床面積30㎡以上

引用元:【フラット35】 らくらく診断

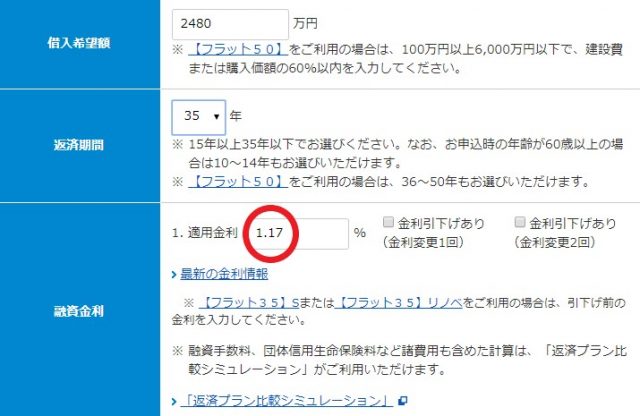

借入希望額が決まってないけれどどうしたらいいの?

平均的な借入額である2480万円と入力しておきましょう。

(平成26年住宅金融支援機構の利用者調査データより)

引用元:【フラット35】 らくらく診断

適用金利はどうすればいいの?

適用金利とは、条件を満たすことで、基準金利から一定の金利が優遇・割引された、実際に適用される金利のことです。

最新の金利を入力しておくのがよいでしょう。

最新の金利はこちらから確認できます。

フラット35は借入期間によって金利が変わります。

15年以上~20年以内の金利(フラット20)、21年以上~35年以内(フラット35)、36年以上~50年以内(フラット50)の金利の3種類です。

希望の借入期間に応じた金利を入力しますが、通常はフラット35の金利を入力しておきましょう。

引用元:【フラット35】 らくらく診断

元利均等返済と元金均等返済の違いって何?

| 元利均等返済 | 元金均等返済 | |

|---|---|---|

| 説明 | 毎月の返済額が一定になるように元金と利息の割合を調整して返済をする方式 | 元金を借入期間で均等に割り、そこに利息を上乗せして返済をする方式 |

| メリット | 返済額が一定のため返済計画を立てやすい。元金均等返済に比べ、当初の返済額は少なくて済む。 | 返済が進むにつれ、返済額が少なくなる。元金均等返済に比べ、元金の減りが早いため、総返済額は少なくなる。 |

| デメリット | 同じ返済期間であれば元金均等返済よりも総返済額が多くなる。借入残高の減りが遅い。 | 返済当初の返済額は高く、負担が大きい。 |

フラット35の基本から気になる情報までまるっと知りたい方は、こちらの記事も合わせて読んでみましょう。

あとは結果を確認するだけ!

ここまで入力すれば、あとはすぐに結果が確認できます。

ほんの数分で借入限度額なども知ることができますので、フラット35での住宅ローンを検討されてる方はお試しください。

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。