住宅ローンが併用できるの知ってた?

住宅ローンを選ぶときに迷ってしまうのが、フラット35または、民間金融機関の提供する住宅ローンのどちらを選ぶかという問題です。

この問題の解決方法の1つに、フラット35と民間金融機関の提供する住宅ローンを合わせて組む方法があるのはご存知でしょうか?

今回はフラット35と民間金融機関の住宅ローンを併用するメリット・デメリットについて、詳しく解説いたします。

CONTENTS

フラット35と民間住宅ローンの併用はあり?

袰岩

フラット35は長期固定金利で返済プランが立てやすいところ、変動金利の住宅ローンは金利が安いところが魅力だと思うのですが、2つの住宅ローンを併用して組むといった “いいとこ取り” はできないでしょうか?

赤神

できますよ!

それは併用ローンと言い、別名ミックスローンとも言われていますね。今回はフラット35と併用して民間金融のローンを組む方法ついて、詳しくご案内しましょう。

それは併用ローンと言い、別名ミックスローンとも言われていますね。今回はフラット35と併用して民間金融のローンを組む方法ついて、詳しくご案内しましょう。

併用ローンとは

赤神

併用ローンは大きく2パターンに分かれています。

- 1つの金融機関でフラット35と変動金利の住宅ローンを借りる場合

- 別の金融機関から1つずつフラット35と変動金利の住宅ローンを借りる場合

赤神

今回は1点目を説明していきます。

そもそも、民間金融機関の住宅ローンはほとんどの場合、他の金融機関の住宅ローンと併用できません。しかし、フラット35の場合は併用ローンが可能です。

フラット35で併用できる住宅ローンの種類

袰岩

そうなんですね!

フラット35と併用できる住宅ローンは、どんな種類があるのですか?

フラット35と併用できる住宅ローンは、どんな種類があるのですか?

赤神

一般的に民間金融が提供する住宅ローンと併用できるものがあります。

袰岩

変動金利と長期固定金利のいい所どりをする場合はそうですよね!

フラット35のメリット&デメリット

メリット・デメリットをしっかり確認しよう

袰岩

フラット35には具体的にどんなメリットがありますか?

赤神

主に2点あります。

- 35年の長期固定金利のため返済プランが立てやすい

- 団体信用生命保険の加入・不加入の選択ができる

袰岩

民間金融機関だと団体信用生命保険の加入が必須のところが多いので、持病で加入できない場合でも住宅ローンを組むことが可能ですね。

フラット35のデメリット

赤神

デメリットは主に3点あります。

- 変動金利に比べて金利が高い

- 繰り上げ返済金額の最低上限が高い(住まいNOTEなら10万円から可能)

- 物件検査と適合証明が必要

袰岩

全期間固定金利だと金利が低くなった時の恩恵を受けられないため、変動金利で借りた場合よりも支払総額が高くなる可能性がありますね。

民間住宅ローンと併用なら金利がお得になる?

赤神

フラット35のデメリットを補ってメリットをより活かせる方法が、フラット35と併用して他の住宅ローンを組むことです。

袰岩

確かに、変動金利の住宅ローンを併用すれば、デメリットのカバーができそうですね。

赤神

そうですね。では併用するメリットを見ていきましょう。

民間住宅ローンと併用のメリット

赤神

併用ローンは、金利が上がるリスクを避けながら支払額を減らしていきたい人にオススメの住宅ローンです。

袰岩

変動金利と全期間固定金利のデメリットをお互いにカバーし合えるんですね。

赤神

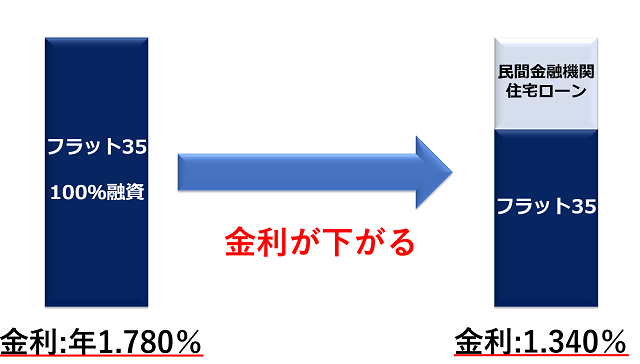

例えばフラット35で100%融資を受けると、金利は年利1.780%。しかし、民間金融機関が提供する住宅ローンと併用するとことで、フラット35の融資率を90%以下に下げれば年利1.340%になり、0.44%もお得になります。

袰岩

0.44%って小さく見えますが、長い目で見たら大きな金額ですよね。

金利変動型で併用する人が多い理由

袰岩

民間金融機関の住宅ローンと併用する場合に、金利タイプで選ばれるのは、”固定金利型“と”変動金利型“どちらが多いですか?

赤神

“変動金利型”を選ぶ方が多いイメージがあります。その理由は、変動金利の方が金利が安い傾向があるからです。

袰岩

なぜ、変動金利は固定金利よりも安いのですか?

赤神

簡単に説明すると、固定金利の場合金融機関が、変動金利の場合は住宅ローンを借りた人が金利上昇のリスクを負います。そのリスク分、金利が安くなっています。

民間住宅ローン併用のデメリット

袰岩

主に、民間住宅ローン併用のデメリットは、金利の変動でしょうか?

赤神

そうですね。他にも、住宅ローンを2つ組むことになるので、事務手数料が更にかかってしまい、支払総額が高くつく場合があります。

袰岩

メリット・デメリットはしっかり理解していかないとだめなんですね。

フラット35の基本から気になる情報までまるっと知りたい方は、こちらの記事も合わせて読んでみましょう。

住宅ローン併用なら、いいとこ取りをしよう!

いかがだったでしょうか?

住宅ローンの併用は、上手に活用することができればメリットも満載。普通に住宅ローンを組むよりも安く借り入れることができます。

しかし、しっかりデメリットを理解して使わないと、逆に高くついてしまう場合があるのでしっかり吟味して自分に合った住宅ローンを選びましょう!

赤神 孝司

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。