こんにちはブロガーの千日太郎です。

MSJは日本モーゲージサービス株式会社という住宅ローン専門金融機関で、フラット35が主力商品です。

フラット35を貸すのは住宅金融支援機構という国の機関ですが、その申込窓口と融資事務の代行を行っているのです。

そして、フラット35を利用できないケースでは独自の住宅ローン【十色(トイロ)】で融資してもらえるようになっています。

今日はMSJのフラット35と【十色(トイロ)】の金利、手数料、審査項目をが徹底解説します。

CONTENTS

金融機関比較(変動金利)

| 金融機関名 | 変動金利 | 特徴 |

| 日本モーゲージサービス(MSJ) | 0.837% | 年収が少ない人でも審査を通しやすい |

| 静岡銀行 | 0.625% | 地域に密着したきめ細やかなサービス |

| 南都銀行 | 0.775% | バランスの取れた金利、手厚いサポート |

| SBJ銀行 | 2.875% | 転職して間もない頃でも住宅ローンが借りられる |

| 広島銀行 | 2.725% | インターネットバンキングで手数料がお得に |

| ソニー銀行 | 0.457% | 業界屈指の低金利、繰り上げ返済手数料0円 |

(2021年4月時点)

フラット35と【十色(トイロ)】では、住宅ローン金利の決まり方が大きく異なります。

MSJフラット35のおもな金利は以下の通りです。返済期間20年までと21年以上35年まで、団信の加入、不加入を選べるようになっています。

| 15年~20年 | 21年~35年 | |

| 団信加入 | 1.240% | 1.370% |

| 団信不加入 | 1.040% | 1.170% |

(2021年4月時点)

融資金利は以下のように3つの金利を合計したものになっており、それぞれ組み合わせとなっています。

融資金利=①融資金利(保証料別)+②分割保証料+③団信上乗せ金利

①融資金利(保証料別)

| 金利タイプ | 融資金利(保証料別) | |

| 変動金利型 | 0.837% | |

| 固定期間特約型 | 2年 | 1.029% |

| 3年 | 1.042% | |

| 5年 | 1.102% | |

| 7年 | 1.190% | |

| 10年 | 1.330% | |

(2021年4月時点)

②分割保証料

保証料は分割払いとなり、以下の各コースに定める料率が①融資金利(保証料別)に上乗せとなります。

審査属性や担保評価額に応じてコースが割り当てられるので、こちらから選ぶことは出来ません。

| Aコース | Bコース | Cコース | Dコース | Eコース |

| +0.08% | +0.15% | +0.20% | +0.30% | +0.40% |

③団信上乗せ金利

一般団信ならば上乗せ金利はありません。

就業不能特約や疾病保障特約を付ける場合には金利に上乗せとなります。

| 団信の種類 | 上乗せ金利 |

| 一般団信 | – |

| 一般就業不能団信 | +0.096% |

| 3大疾病団信 | +0.114% |

| 3大就業不能団信 |

例えば変動金利で保証料はCコース、3大疾病団信を付けると以下のような計算になりますね。

0.837%+0.20%+0.114%=1.151%

変動金利としては高いですが、フラット35が利用できないケースでも【十色(トイロ)】であれば、融資可能なケースが多くあります。それは後述しますね。

MSJフラット35は保証料が不要で返済中の繰上返済や返済条件の変更を行う際の手数料も一切かかりません。

【十色(トイロ)】は保証料が融資金利に上乗せとなるほか、保証会社事務手数料が55,000円(税込)となります。

さらに【十色(トイロ)】の住宅ローン債権は融資実行後にただちに楽天信託株式会社に信託譲渡されて楽天信託株式会社が住宅ローンの債権者となります。

この譲渡のために融資金額×0.2%(住宅ローンの借入額が2,000万円の場合は4万円)の登録免許税と、司法書士に払う報酬が約22,000円(税込)余分に必要となります。

MSJフラット35 【十色(トイロ)】

| MSJフラット35 | 【十色(トイロ)】 | |

| 融資事務手数料 | 融資金額の2.15%(税込) 最低手数料 165,000円(税込) |

融資金額の2.200%(税込) 最低手数料 165,000円(税込) |

| 保証料 | ゼロ円 | 0.08%~0.4%金利に上乗せ 保証会社事務手数料5,5000円(税込) |

| 繰上返済手数料 | 無料 | 無料 |

| その他 | 条件変更も無料 | 抵当権設定登記等の費用とは別に融資金額×0.2%の登録免許税+約22,000円(税込)の司法書士報酬が上乗せとなる。 |

公的融資のフラット35とMSJ独自商品の【十色(トイロ)】では申込み条件とその基準が異なります。

《審査項目(申込み基準)》

| MSJフラット35 | 【十色(トイロ)】 | |

| 借入期間 | 15年~35年 | 2年~35年 |

| 借入金額 | 100万円以上8000万円以下 | 100万円以上1億円以下 |

| 返済口座 | 制限なし | 制限なし |

| 年齢 | 20歳以上70歳未満で、80歳の誕生日までに完済できること | 20歳以上65歳未満で、80歳の誕生日までに完済できること |

| 年収 | 制限なし

ただし、年収に占めるすべての借入(MSJフラット35含む各種ローン)の年間合計返済額の割合(=総返済負担率)が次の基準を満たすこと ✓年収400万円未満は30%以下 |

保証会社が定める基準に基づき算定した年収が100万円以上で安定した収入を継続して得られる見込みがあること (本人が契約社員、派遣社員、パート、アルバイトの場合は利用できない) 返済負担率は次の基準を満たすこと ✓年収400万円未満は35%以下 |

| 雇用形態 | 制限なし | 医師、弁護士、公認会計士、税理士、親族会社勤務以外の正社員:1年以上 親族会社勤務の正社員:1年以上かつ勤続先の法人が通年決算2期以上 法人役員:2年以上かつ勤務先の法人が通年決算2期以上 自営業者:通年決算2期以上 年休受給者:受給が確定していること |

| 勤続年数 | 制限なし | |

| 健康状態 | 制限なし(機構団信に加入する場合は、所定の健康状態にあること) | 団体信用生命保険に加入が認められること |

| 団信 | 日本国籍の方、永住許可を受けている方または特別永住者の方 | 日本国籍の方または永住許可を受けている方 |

| 資金の使途 | 申し込み本人または親族が住む ・新築住宅の建設資金・購入資金 ・中古住宅の購入資金 セカンドハウスや親族が住む2戸目の住宅での利用が可能 また、店舗併用住宅も融資対象になるが融資対象は住居部分のみ |

申し込み本人所有し居住することを目的とした以下7つ

①新築住宅の建設資金・購入資金(付随するインテリア及びエクステリア費用) セカンドハウスは不可 |

| 対応地域 | 全国 | 全国 |

| 対象住宅 | 敷地面積の要件なし 戸建:延べ床面積70㎡以上 マンション:延べ床面積30㎡以上 住宅の耐久性などについて住宅金融支援機構が定めた技術基準に適合する住宅 |

敷地面積:60㎡以上 戸建:延べ床面積50㎡以上 マンション:延べ床面積50㎡以上 登記上の建築日が昭和57年1月1日以降の物件・ワンルームは不可 |

フラット35では、【十色(トイロ)】の融資条件とされている最低年収や雇用形態、勤続年数の条件が設定されていません。

さらに、【十色(トイロ)】では必須とされる団体信用生命保険(団信)への加入が任意となっていますので、健康状態が理由で団信に加入できない人でも住宅ローンを借りることが出来ます。

一方で、年収に対する返済負担率ではフラット35よりも【十色(トイロ)】の方が条件緩和されていて、融資可能額が多く設定されています。

また、対象となる住宅の条件において、フラット35は店舗併用部分への融資は出来ませんが、【十色(トイロ)】では融資の対象となります。

また、延べ床面積が70㎡に満たない狭小戸建て住宅の場合はフラット35の融資対象外となりますが、【十色(トイロ)】では融資対象です。

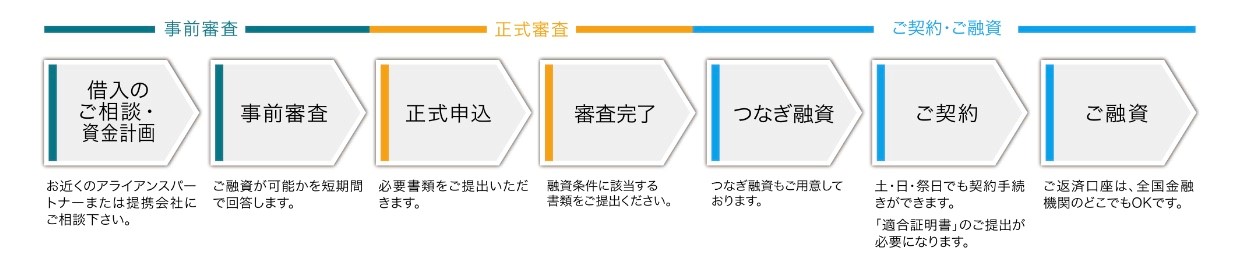

申し込みの窓口は不動産会社や工務店となります。申込みから契約までの流れは以下の通りです。必要書類の準備や諸手続きなども含めて、融資実行までは1ヶ月ほど時間がかかります。

MSJ公式サイトより転載

【十色(トイロ)】の一般団信は死亡または高度障害で住宅ローンがゼロ円となります。これに対してフラット35の機構団信には身体障害保障が付帯するのが特徴です。障害者手帳1級又は2級が交付されると住宅ローンがゼロ円となります。

【十色(トイロ)】の一般団信と機構団信の身体障害保障の違いを表にしてみました。

| 項目 | 【十色(トイロ)】 一般団信 |

機構団信 身体障害保障 |

備考 |

| 死亡 | 住宅ローンがゼロ円 | 同じ | |

| 高度障害 | 非常に重い障害状態でその後の生活に重大な支障をきたす状態になると住宅ローンがゼロ円になる。保障の要件が抽象的。 | – | 高度障害の一部については、新団信では保障対象ではなくなるものもある。 |

| 身体障害 | – | 身体障害者福祉法に定める障害等級(1・2級)の「身体障害者手帳」を交付されれば住宅ローンがゼロ円になる。保障の要件が具体的。 | 高度障害よりも軽い障害であっても保障される。 |

身体障害状態が保障対象となることで、例えば以下のような、比較的可能性の高いリスクについて住宅ローンの残高がゼロ円になるのは大きなメリットと言って良いと思いますよ。

(障害者手帳が交付される例)

✓ペースメーカを植え込み、自己の身辺の日常生活活動が極度に制限される場合(1級)

✓糖尿病で人工透析を受けており、自己の身辺の日常生活活動が極度に制限される場合(1級)

なお、【十色(トイロ)】では、金利に上乗せすることで、一般団信に加えて一般就業不能特約、3大疾病特約を付けることが出来ます。

MSJの位置づけとしては、ハウスメーカーや不動産会社が物件を円滑に販売できるようにするためのサービスを行う会社です。

そのため、ハウスメーカーや不動産会社が窓口となりワンストップの事務代行サービスで審査から融資までのサポートをしてくれます。

MSJフラット35は、35年間金利が変らずしかも今は低金利ですので、人を選ばず万人向けの住宅ローンだと言えます。

MSJのフラット35の特徴をより詳しく知りたい方は、コチラの記事をお読みください。

【十色(トイロ)】の金利は、前述のとおり一般的な住宅ローンの金利よりも高いです。

また、融資手数料も高めです。

ハッキリ言って費用面ではメリットはありません。

しかし、フラット35で借りられない場合であっても【十色(トイロ)】ならば、融資を受けられるケースがあるというのがポイントです。

【十色(トイロ)】について相談したい方はこちらへ

今の歴史的な低さの固定金利で住宅ローンを借りるのですから、MSJフラット35がおトクであることは間違いないです。

さらに、フラット35は公的融資なので、一般的な民間融資よりも融資の条件が緩和されており、より多くの融資を受けられるようになっています。

そして、【十色(トイロ)】は民間融資なのですが、審査項目によってはフラット35よりもさらに緩和されているのが特徴です。

特に年収に対する返済負担率の上限が高く設定されていて、より多く借りられるようになっています。

このように、MSJの住宅ローンは年収が少なくても、比較的多くの融資を引き出しやすいという特徴がありますので、何とかあと少し融資が欲しいという人にとってメリットのある住宅ローンです。

ただし、ここで借りられる金額が、無理なく返せる金額とは限りません。

自分の今の年齢と年収からいくらの家が買えるのか?については、こちらをご一読くださいね。

【20代】自分の年収でいくらの家が買える?|年齢と年収から導き出す

【30代】自分の年収でいくらの家が買える?|年齢と年収から導き出す

【40代】自分の年収でいくらの家が買える?|年齢と年収から導き出す

【50代】自分の年収でいくらの家が買える?|年齢と年収から導き出す

と出会った皆様が家と住宅ローンの選択で正しい判断をし、ご家族と素敵な人生を歩まれることを心から祈っています。