ネット銀行は店舗を持たずインターネットを介した取引を中心とする銀行で、銀行のみならず銀行以外の一般事業会社も参入している銀行です。

店舗を最小限しか持たないことから、営業にかかる経費が安く、その分住宅ローンの金利や繰上げ返済手数料なども安く設定されているのが魅力です。

とにかく無料づくしという感じで、これを普通の人が見たら「ネットで手続きすれば一切の手数料がかからず住宅ローンが組める?」と思ってしまうでしょうね。もちろんそんなことは無いのですが、注意深く検討しないと勘違いを起こさせるような作りになっています。

今日はそんなネット銀行のベールを剥がし、そのメリットデメリットを丸裸にしてみようと思います。

保証料が無料なのに、何でデメリットなの?と思うでしょう。その代わりに高い融資手数料がかかるのでトータルでは高くなるケースの方が多いからです。

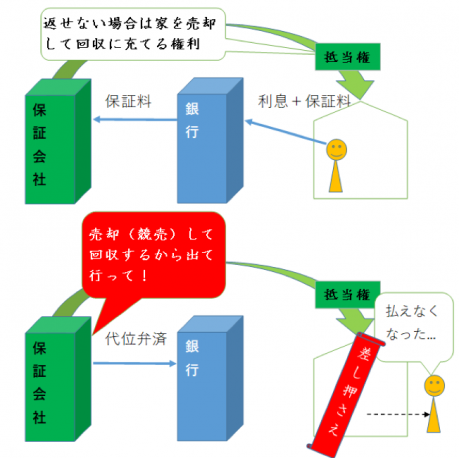

保証料とは、保証会社が銀行の住宅ローンの債権を保証する料金のことです。

保証会社は私たち住宅ローンの利用者が返済できなくなった時に、私たちに代わって銀行に住宅ローンを払います。これを代位弁済と言います。もちろん保証会社は払った住宅ローンを私たちに請求します。これを求償と言います。最終的には住宅を売却(又は競売)して返済するのです。

メリットは無いが必須の保証料。

つまり、銀行(債権者)にしかメリットの無い保証料を私たち(債務者)が払っている状態なのです。ハッキリ言って、我々には全くメリットがありません。こんなの払いたくない!と言ってもいいですが『当行で融資をする際の必須条件なので他行で借りてください』と言われるだけなのです。

ネット銀行ではこの『保証料』はゼロ円なのです。なぜなら保証会社に保証してもらうということをしないからです。

「だったら保証料無料はネット銀行のメリットじゃないか!」

と思うでしょ?それは勘違いです。その代わりに高い『融資手数料』を徴収するようになっているからです。融資手数料は融資額の2%プラス消費税というケースが多いです。その融資手数料率は虫眼鏡でなければ見えないような、薄く小さな字で表記されています。

保証料がトクか?融資手数料がトクか?というのは借りる期間や何年で完済するかによって違ってきます。その費用の名目が違うので計算方法が違ってくるのがミソです。

保証料=貸金を保証する:住宅ローンの金額と保証期間(返済期間)による。

融資手数料=事務の手間:住宅ローンの金額に対して一律の手数料率になる。

つまり、住宅ローンの期間が短い場合は明らかに保証料形式の方が安くなるのです。実際にどのような差になるか4,000万円の借入で比較してみましょう。

(単位:円)

| 借入4,000万円 | メガバンク保証料 | ネット銀行融資手数料 | 差額 |

|---|---|---|---|

| 35年 | 824,400 | 864,000 | △39,600 |

| 25年 | 690,160 | 864,000 | △173,840 |

| 15年 | 479,280 | 864,000 | △384,720 |

※保証料の支払額は千日のブログ|借り換えメリット計算法とおすすめ借り換え住宅ローンの一覧表から計算しました。

最長の35年でも保証料の方が若干安いです。ただしこの保証料は審査の属性が低い場合は少し高くなることもありますので一概には言えません。しかし、期間が短くなれば確実に保証料の方が安いです。

また、保証料ならば、借入期間よりも早期に全額繰上げ返済すれば、その分返金されます。しかし融資手数料は文字通り融資の手数料ですから、どんなに早期に繰上げ返済しても返金されることはありません。

例えば4,000万円を35年借りていて10年後、20年後、30年後にそれぞれ全額繰上げ返済した場合にどれだけ差が生じるか比較してみましょう。

【10年後に繰上げ返済】(単位:円)

| 借入4,000万円35年 | メガバンク保証料 | ネット銀行融資手数料 | 差額 |

|---|---|---|---|

| 当初 | 824,400 | 864,000 | △39,600 |

| 10年後返金 | △299,680 | 0 | △299,680 |

| 差引 | 524,720 | 864,000 | △339,280 |

【20年後に繰上げ返済】(単位:円)

| 借入4,000万円35年 | メガバンク保証料 | ネット銀行融資手数料 | 差額 |

|---|---|---|---|

| 当初 | 824,400 | 864,000 | △39,600 |

| 20年後返金 | △80,520 | 0 | △80,520 |

| 差引 | 743,880 | 864,000 | △120,120 |

【30年後に繰上げ返済】(単位:円)

| 借入4,000万円35年 | メガバンク保証料 | ネット銀行融資手数料 | 差額 |

|---|---|---|---|

| 当初 | 824,400 | 864,000 | △39,600 |

| 30年後返金 | △7,000 | 0 | △7,000 |

| 差引 | 817,400 | 864,000 | △46,600 |

※保証料の支払額と返金額は千日のブログ|借り換えメリット計算法とおすすめ借り換え住宅ローンの一覧表から計算しました。

つまり、30年くらいの長期間かけて返すのであれば、金利が安い分だけネット銀行の融資手数料の方がお得になることもあるでしょう。しかしそれ以下の年数であればメガバンクなどの保証料の方がコンスタントにお得になるのです。

「保証料はゼロ円!」

ホームぺージではこのようにメリットとしてアピールしていますが「その代わりに融資手数料が高く、繰上げ返済しても返金されない!」ということも知っていれば、むしろデメリットなのだということですね。

ネット銀行では一部繰上げ返済手数料が無料で、これもアピールしていますね。しかし、最近はメガバンクやフラット35でも手続きの電子化を取り入れていて、店舗ではなくインターネットバンキングで手続きすれば手数料は無料というところが増えています。

メガバンクでも最近は地方から徐々に店舗を統廃合して減らし、また店舗にもITを導入して床面積や人員を減らすリストラを断行しています。

将来的にはリアルの銀行というものは姿を消して、スマホのアプリ上でしか存在しなくなる…?というのは言い過ぎかもしれませんが、メガバンクが今舵を切っている方向性としてはそういうことなんですよね。

だんだんネット銀行とメガバンクなどのリアル銀行の垣根は無くなってきているんです。

無料がメリットだと思ったら大間違い!?

団信(団体信用生命保険)とは、住宅ローンの返済中に主債務者が死亡、または高度障害になった場合、保険会社が代わって住宅ローンの残金を払ってくれる保険です。

既に生命保険に加入しているなら、保険を見直して過剰となる特約を外すことができます。死亡と高度障害になった場合のその後の住居費は生命保険でカバーしなくてよいということです。保険料が安くなった分、貯蓄や家計に回すことが出来ますね。

民間金融機関の住宅ローンでは強制加入になっていて、住宅ローンを貸す金融機関(債権者)が負担します。フラット35では任意加入です。

つまりネット銀行のホームぺージで「団信保険料はゼロ円!」とメリットをアピールしていますが、フラット35以外のどこの民間金融機関で住宅ローンを借りてもゼロ円です。相対的にネット銀行が優れているというわけではありません。

そろそろ「ネット銀行って全くメリット無いね…」と思いはじめた人が多いと思いますので、メリットの話をしましょうか。

ベースとして借入金利がメガバンクなどのリアル銀行よりも低金利であるというのはもちろんメリットですが、さらに団信の疾病保障が無料で付帯するネット銀行があるという面でお金に測定できないメリットがあります。

ガン50%保障(ガンと診断されたら住宅ローンが半分になる)や全疾病保障(全ての病気やケガ(精神疾患除く)で12か月以上入院や就業不能状態が続くと住宅ローンがゼロ円になる)が有名です。

ネット銀行以外の銀行の団信にもこうした特約を付けることが出来るのですが、住宅ローンの金利に0.1%~0.3%くらいの金利が上乗せされてしまいます。

じゃあすごくお得だ!と思われるかもしれませんが、無料で付帯する疾病保障と有料で付帯する疾病保障では保障の内容に差があります。やはり無料で付く分セイフティネットの網は少し粗めです。

しかしそれが無料で付くというのはメリットでしょうね。例えばガン50%保障というのは、ガンと正式診断されたらその時点で住宅ローンの残高を半分にしてくれるわけですから、場合によっては数千万円の保険金を受け取ったのと同じ効果があります。

なので、健康リスクが高くなる60代に多額のローン残高が残ることとなる、40代後半から住宅ローンを組む人にとっては、この疾病保障特約が無料で付帯するというのはメリットになるでしょう。

ネット銀行は、前述したように店舗を持たない、あったとしても少ないので普段遣いの銀行としては、使いにくかったりもします。住宅ローンを組んだからといって、ネット銀行を給料の振込口座にしなければならないとなったら、ちょっと負担ですよね。

そこで、ネット銀行では給与の振り込み口座(メインバンク)を変えなくても良いように、ネット銀行の返済口座への資金移動を無料にしているのです。なので、返済口座への資金移動が無料というのは、店舗を持たない(あるいは少ない)ネット銀行のデメリットを相殺するものだということです。

メリット、デメリットを知った上で自分にあっているか考えよう。

また、ネット銀行は審査が厳しいと言われます。厳しいというよりも、審査を高度に機械化、合理化していると言った方がいいです。1つ1つの案件についてあまり突っ込んだ判断をしません。これによって人件費を抑えている部分があるのです。

お金を貸す銀行の心理としては「突っ込んだ審査をしないとちょっと心配…」ですよね。なので、審査のルールは通常よりも少し保守的に設計されているのです。結果として、以下のような傾向があります。

公務員や大企業の社員のように収入が安定していることが分かりやすい人は通りやすいが、自営業のように収入の安定の程度を判断しにくい人は通りにくい。

有名ハウスメーカーの新築住宅や新築マンションのように担保価値が明らかな家の場合は通りやすいが、地方の中古戸建てのようにその価値を判断しにくい物件の場合は通りにくい。

金利が安い反面、きめ細かい審査は犠牲になっているんですね。低金利というのは良いことですが、メリットばかりではなく、別のところにしわ寄せが来るようになっています。デメリットをよく把握したうえで選択するようにしてください。

家を買うときに「お金で損したくない人」が読む本

千日 太郎 (著) / 日本実業出版社

こちらの著書では、それぞれの金利タイプに合わせた住宅ローンの賢い組み方、返済方法について詳しく書いています。その金利タイプごとに、どういう心構えと準備が必要なのか?他の本には無い踏み込んだ内容になっていると自負しています。ぜひお手に取ってみてくださいね。

文:

【住宅ローンの金利タイプ、年数、繰上げ返済の極意シリーズ】

・20代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・30代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・40代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・50代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意