フラット35の諸費用とは

マイホーム購入には諸費用がかかるもの。もちろん、フラット35を借りるときだって諸費用はかかります。

今回は、国内最大級の住宅ローン情報サイト「いえーる 住宅ローンの窓口 ONLINE」に所属する住宅ローンスペシャリストの赤神がフラット35の諸費用について分かりやすく解説します。

住宅購入の諸費用も確認しよう

赤神さん、本日はよろしくお願いします!

一般的に諸費用は物件価格の3%〜10%かかると言われています。あくまでこの数字は参考値で、購入する物件の種類や価格によって変わります。

5,000万円の物件だとしたら、諸費用だけで150〜500万円になりますね。

こんなにも必要なのですね…

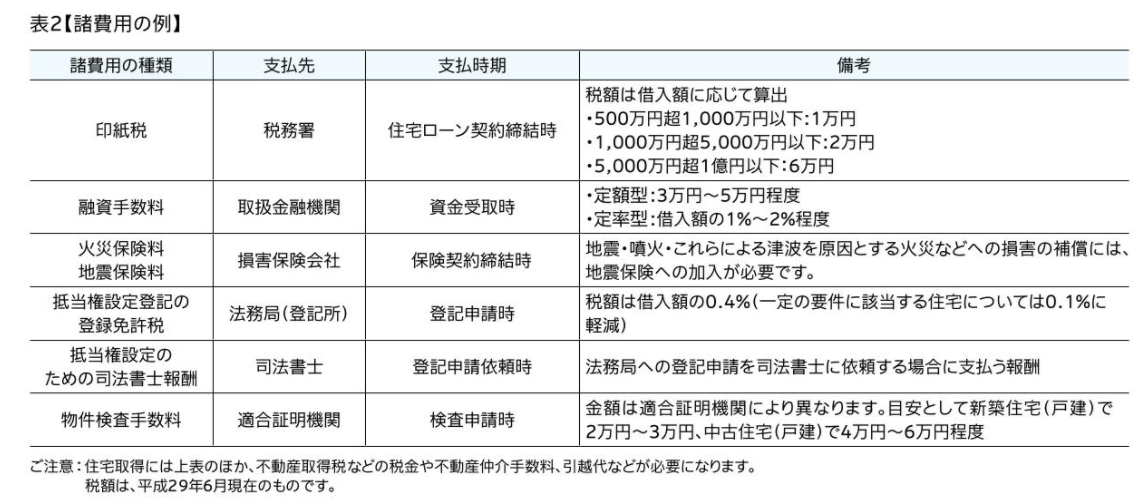

住宅売買契約書や住宅ローンの契約書は大きな金額の契約のため、税金が発生します。この場合、契約金額によって支払うべき納税額が決まります。納税の際は、収入印紙を契約書に貼り付け、印鑑で割り印をしましょう。

| 売買契約の場合 | |

|---|---|

| 500万円超〜1,000万円以下 | 5000円 |

| 1,000万円超〜5,000万円以下 | 1万円 |

| 5,000万円超〜1億円以下 | 3万円 |

マイホームを購入する際、売主と買主の間に不動産会社が仲介で入った場合に支払うお金です。

仲介料の上限は、売買価格の3%+6万円+消費税までです。(取引金額が400万円以上の場合)

印紙税法によって金額が決まっています。売買契約とは金額が違うので注意しましょう。

| 金銭消費貸借(住宅ローン)契約の場合 | |

|---|---|

| 1円〜1万円未満 | 非課税 |

| 1万円〜10万円以下 | 200円 |

| 10万円超〜50万円以下 | 400円 |

| 50万円超〜100万円以下 | 1千円 |

| 100万円超〜500万円以下 | 2千円 |

| 500万円超〜1,000万円以下 | 1万円 |

| 1,000万円超〜5,000万円以下 | 2万円 |

| 5,000万円超〜1億円以下 | 6万円 |

ローンを受けるときに支払う手数料です。金融機関によって支払金額が変わります。

主に下記の2パターンがあります。

保証料は保証会社を利用するために必要な料金です。

借主(債務者)が住宅ローンを返済できなくなった時、保証会社が借主(債務者)に代わって金融機関へ残債務を支払います。ただし債務がなくなるわけではなく、保証会社への支払い義務が発生します。

保証料は諸費用の中で最も高く、借入金の2%程度とされています。また、借入金額や返済期間で金額が変わります。

住宅ローンを借りる場合、火災保険の加入を条件としていることが多くなりました。

保証内容や契約年数、建物の構造などによって保険料が大きく変わります。

住宅ローン借主が事故や病気などの影響による死亡や高度障害に陥り、結果的に住宅ローンを返せない状態になった場合に、住宅ローン残高分を完済してくれる保険です。金融機関の住宅ローンでは、必須加入であることが多いです。保険料は、主に下記の2つのパターンで支払います。

マイホームを購入した際、所有権や抵当権を登記する必要があります。法的に自分の家であることを証明するだけでなく、住宅ローンを借りる時に必要な担保手続きの費用と考えてよいでしょう。

| 登記する権利 | 金額 |

|---|---|

| 所有権 | 家屋の価格×1,000分の1.5 |

| 土地の価格×1,000分の3 | |

| 抵当権 | 借入金額×1000分の1 登録免許税の軽減措置が適用されると借入金額×250分の1 |

登記する際、司法書士に代理手続きを行ってもらうための費用です。

この費用は登録免許税とは違います。司法書士への報酬、郵送料などが含まれます。

不動産を手に入れたときにかかる税金です。

基本的には固定資産評価額×4%ですが、特例や優遇処置によって安くなる場合があります。

土地や建物のような不動産を持っていることでかかる税金です。

しかし、都市計画税はかかる地域とかからない地域があります。金額も地域によって異なるので行政機関に確認するとよいでしょう。

なお、不動産取得税とは異なり、毎年支払い義務があります。

マイホームを購入をすると、家具を新しく買い替えたりカーテンを新調したりと何かとお金がかかるもの。購入リストなどを作成して必要な費用を把握しておくとよいでしょう。

住宅購入の諸費用って、かなり必要なんですね。

ちなみにフラット35の諸費用はどの部分が該当にあたりますか?

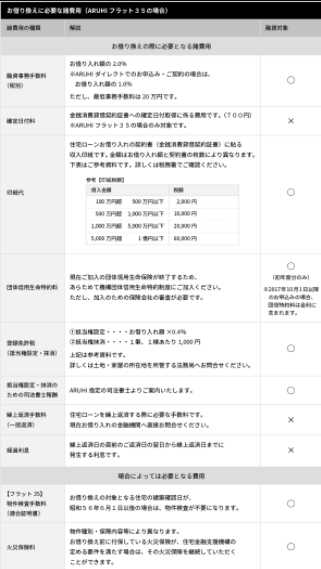

《マイホーム購入諸費用》

住宅購入の諸費用のほとんどは、ローンを借りるために必要なんですね!

フラット35を取り扱っている金融機関はたくさんあると思うのですが、金融機関によって諸費用は違うのでしょうか?

引用:住宅金融支援機構

https://my.ebook5.net/jhf_go_jp/flat35/

同じフラット35なのに大きく諸費用が変わるものなのでしょうか?

例えば、ARUHIのフラット35で4,500万円の借入をした場合にかかる諸費用はいくらですか?

| 印紙税 | |

|---|---|

| 500万円超〜1,000万円以下 | 1万円 |

| 1,000万円超〜5,000万円以下 | 2万円 |

| 5,000万円超〜1億円以下 | 6万円 |

| 融資事務手数料 | 借入金×1.404% ※楽天銀行の口座で返済する場合は借入金額×1.08% |

| 印紙税 | 500万円超~1,000万円以下 1万円 1,000万円超~5,000万円以下 2万円 5,000万円超~1億円以下 6万円 |

| 抵当権の設定 | 借入額×0.1% |

| 司法書士の報酬 | 5万~7万円 |

| 適合証明書発行費 ※物件検査費用も含みます。 |

約6万円 |

| 火災保険料 | 条件により変動 |

詳しくは楽天銀行ホームページをご覧ください。

では、ARUHIと同じように楽天のフラット35で4,500万円を借りたら諸費用はどのくらいですか?

この場合、楽天銀行の方が少し諸費用を安く済ませられそうですね!

例えば、この諸費用をフラット35に組み込んで借りることはできないんですか?

そうなんですね!

諸費用ローンについて詳しく教えてください!

セットで組むと返済計画も立てやすいですね!

フラット35の基本から気になる情報までまるっと知りたい方は、こちらの記事も合わせて読んでみましょう。

マイホーム購入はワクワクすることだからこそ、諸費用のような見逃しがちな部分をしっかり確認することで自分たちに合ったマイホーム購入ができると思います。

万が一、諸費用の用意ができなくても諸費用ローンをうまく使うなど、さまざまな方法を知って気持ちよくマイホーム購入を実現させましょう。

物件価格とは別に必要となる諸費用。物件価格は分かっているものの、どのくらい用意するべきなのか不明な点も多くあると思います。

マイホームを購入するために必要な資金についてのお悩みを、専門家が無料相談でサポートします。

お気軽にご相談ください。