配信元ARUHIマガジン

こんにちは、ブロガーの千日太郎です。住宅ローン控除(正式には住宅借入金等特別控除)は、住宅ローンの年末残高の1%がその年の所得税等から還付される減税制度です。従来は最長10年だったのですが2019年10月の消費増税後からは最長13年に延長されており、11~13年目は次のいずれか少ない額が限度額となります。

1.年末残高×1%

2.(住宅取得等対価の額-消費税額)×2%÷3

今回はこの3年延長の恩恵をマックスに受けるための借り方、返し方について分かりやすく解説します。

3年延長の住宅ローン控除を受けるための条件と注意点については 「増税後に「住宅ローン控除」が活用できる2つの条件と注意点」をどうぞ。

住宅ローン控除には上限があるのでたくさん借りたほうがトクとは限らない

住宅ローン控除によって、住宅ローンの年末残高の1%がその年の所得税等から最大10回(または13回)還付されるので、ネットなどでは「住宅ローン控除があるので住宅ローンは借り得だ」といわれています。

しかし、返ってくるのはローン残高の1%ですから、住宅ローンの金利が1%超だと借りれば借りるほど得とはいえません。加えて、1年で受けられる住宅ローン控除の金額には上限が設けられているので、借り過ぎてもかえって損をするようになっています。

この上限を正しく理解して、おトクに無駄なく減税の恩恵を得られる住宅ローンの借り入れ額を把握しましょう。

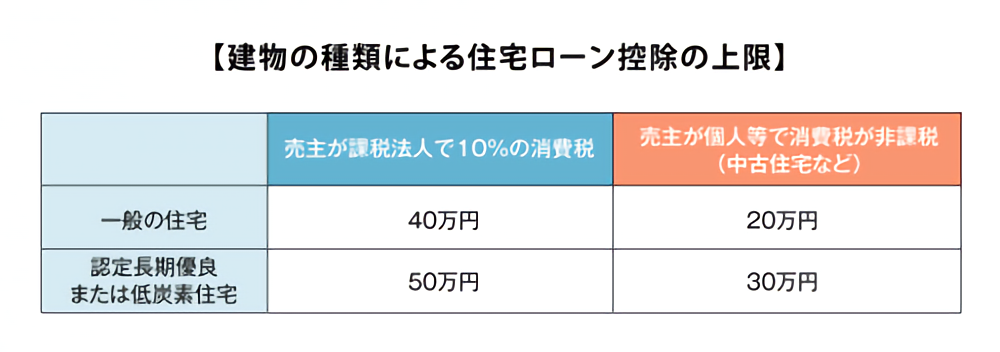

建物の種類によって上限がある

2021年12月31日までに居住用に供した場合の住宅ローン控除の上限は次のように定められています。最大で50万円ですが、50万円を1%で割り戻すと5,000万円ですね。

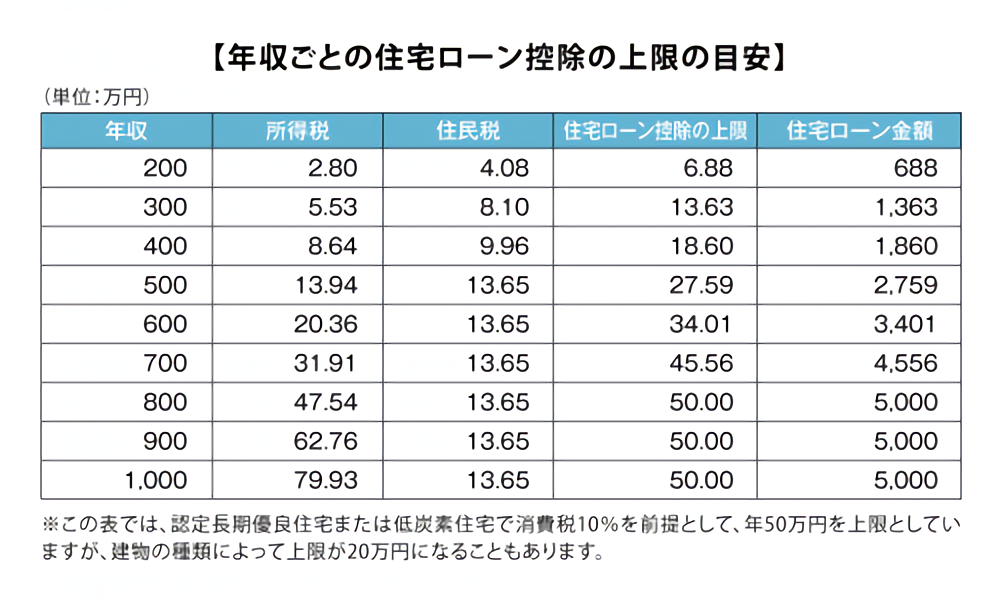

借りる人の所得税額によって上限がある

住宅ローン控除のもう一つの上限は所得税+翌年度の住民税(上限は前年の課税総所得金額等の7%と13万6,500円のいずれか低いほう)です。

さすがに税金がマイナスになるということはないということです。こうすることで、自分が課税されている税金で頭打ちになるので借り過ぎを抑止することになるのです。

これを理解していないと借り過ぎて、利息の負担と借り入れのリスクだけ大きくすることになってしまいます。あくまで目安ですが、年収ごとの住宅ローン控除の上限を一覧にしたのが下表です。

【年収ごとの住宅ローン控除の上限の目安】

この表はあくまで目安ではありますが、年収が600万円であった場合は、5,000万円の住宅ローンを借りても、50万円の還付は受けられないのですね。払っている税額で頭打ちになるのです。しかし、考えてみれば600万円の年収で5,000万円の住宅ローンはちょっと危険なのですよ。

年収の5倍から6倍くらいが妥当な借り入れ額であると言われることがありますが、年収600万円の人であれば、この住宅ローン控除の上限を目安にすれば、おおむね妥当な借り入れ額に落ち着きそうです。

11年目~13年目も繰上返済しないほうがいいのか?

3年延長される住宅ローン控除は、消費税別建物価格の2%の3等分と借入残高の1%のどちらか少ないほうの金額となっています。つまり、3年延長することによる減税額の上限額はおおむね建物価格の2%となるように調整されています。これは、消費税が8%から10%に上がることで増える購入者の負担は、主に建物価格にかかる消費税だからです。

そこで気になるのが、住宅ローン控除の前半の10年は住宅ローン残高の1%が上限ですから繰上返済しないほうがトクだとして、11年目~13年目は繰上返済した方がいいのか? それとも、同じように繰上返済しない方がトクなのか? ということです。具体的な物件の価格と借り入れ額でシミュレーションすれば、10年後~13年後のローン残高から計算して分かるのですが、ザックリどのくらいの影響なのか、どっちがトクなのか把握しておきたいですよね。

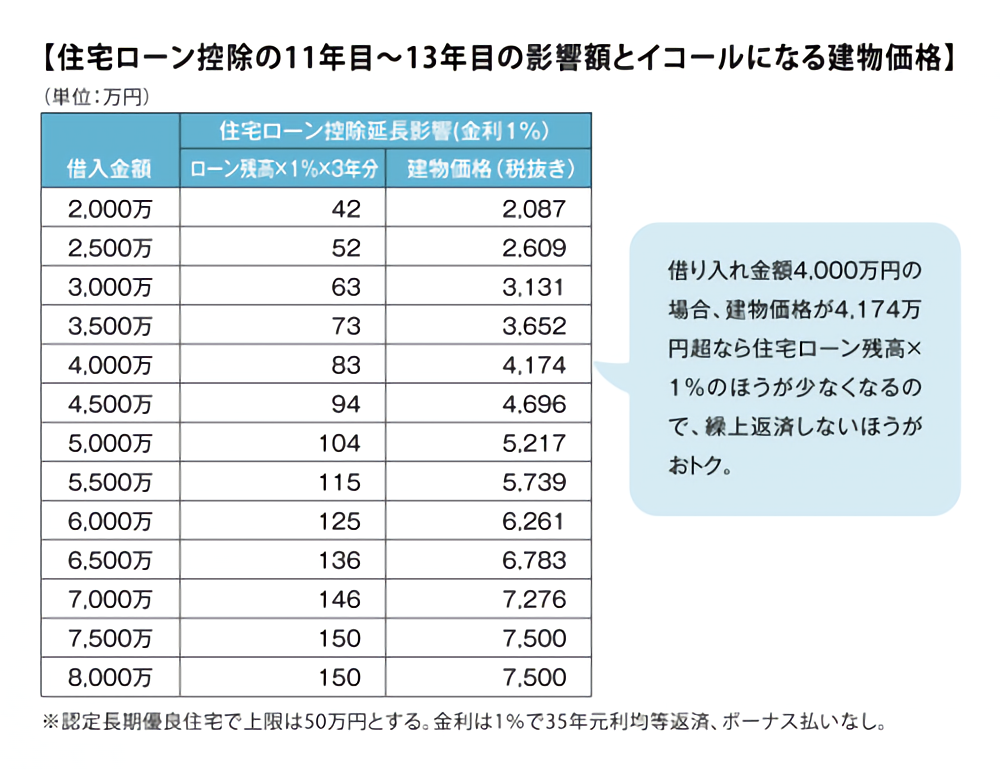

そこで、借り入れ金額2,000万円~8,000万円で、住宅ローン控除の3年延長の影響額とそれに対応する建物の価格を表にしてみました。

【住宅ローン控除の11年目~13年目の影響額とイコールになる建物価格】

この表の使い方を解説します。例えば4,000万円を金利1%で借りた場合、11年目~13年目にローン残高の1%を控除できたとすると最後の3年間の控除合計は83万円です。この83万円と建物価格の2%が同じになるような建物価格(消費税別)は4,174万円となります。

つまり、借り入れ金額が4,000万円の場合は、建物価格(消費税別)が4,174万円超のときにローン残高の1%の方が小さくなるため、11年目~13年目の3年間は繰り上げ返済しないほうがよいということになります。借り入れ金額=不動産価格というほぼフルローンで借りるようなケースで、建物価格が不動産価格の半分程度ならば建物価格×2%÷3のほうがはるかに少なくなるので、どんどん繰上返済した方がよいということになりますね。

このように、住宅ローンの借り入れ額と建物価格が決まれば、10年後からすぐ繰上返済したほうがトクか、繰上返済しないほうがトクかがおおむね判定できます。住宅ローンを借りる時点から確認して返済計画を立てておきましょう。

まとめ

家を建てる、購入するというのは、個人としては人生でもっとも大きなお金を動かすことであり、個人レベルで目に見えて社会経済に貢献することでもあります。

ですから国は、私たちが家を購入しやすくするために減税制度や補助金制度でその後押しをしているのです。

マイホームを買うことで出ていくお金は大きいですが、減税制度や補助金制度を知り、最大限に利用することで何百万円もの違いが出てきます。

知っているか知らないかだけで大きな違いが出てくるポイントですよ。に出会った皆様が家と住宅ローンで賢い選択をし、素敵な人生を送られることを願っています。

【関連記事】

増税後に「住宅ローン控除」が活用できる2つの条件と注意点

配信元:ARUHIマガジン

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。