配信元ARUHIマガジン

2019年10月から消費税が10%に増税となりますが、政府としては増税で住宅需要が落ち込んでしまわないように、様々な方策を打ち出しています。その1つが10月の【フラット35】制度変更です。

今回は【フラット35】を利用することで、より良い住宅を低金利で借りることができる緩和方向のルール変更なので、我々にとって嬉しい制度改訂ですね! そこで今日は【フラット35】10月制度変更の注意点と、これを利用して従来よりもおトクにマイホームを購入する方法をご紹介します。

2019年10月1日以降の融資申し込み分から適用される制度変更の注意点

- 【フラット35】地域活性化型に「防災対策」および「地方移住支援」が新設される

- 中古住宅の「適合証明書」を省略できる物件が拡大

- 建設費・購入価額の上限1億円の制限がなくなる

この3つは、2019年10月1日以降に融資の申し込みを行った人から適用される制度変更です。つまり、住宅の引き渡しや融資の実行が2019年10月1日以降だったとしても、融資の申し込みがそれ以前であったなら適用はありません。

なので、この二つの制度変更の恩恵を受けたいならば、再度融資の申し込みからやり直しとなり、当然本審査もやり直しとなります。

既に本審査に通っていても、申し込みをやり直すことは可能です。

しかし、制度変更後に本審査を受けて万一落ちた場合は【フラット35】で融資を受けることができなくなります。審査に落ちた場合、「以前に通っている制度変更前の条件で融資してほしい」と言っても融資してもらえません。

融資の申し込みをやり直す場合は、そのリスクについても念頭に入れておいてくださいね。

【フラット35】地域活性化型の拡充で「S」や「リノベ」との併用を狙え!

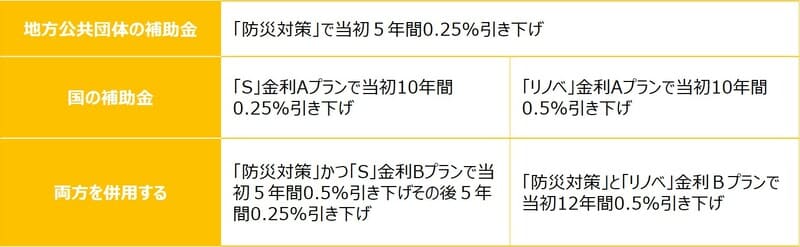

【フラット35】地域活性化型に「防災対策」および「地方移住支援」が新設されます。マイホームを購入する市町村がこれらの条件に当てはまる地方公共団体だった場合は、当初5年間の【フラット35】の金利から0.25%ないし0.3%の引き下げとなります。

そして、意外と知られていないのが【フラット35】地域活性化型の金利引き下げと「S」や「リノベ」の金利引き下げを併用することができるということです。なぜ併用できるかというと、補助金の出どころがそれぞれ違うからなのです。

例えば【フラット35】地域活性化型で新設される「防災対策」の条件をクリアしたら、その地方公共団体の補助金で当初5年間0.25%の金利引き下げとなります。そしてさらに購入するマイホームの住宅性能が「S」の条件をクリアすれば国の補助金で当初10年間又は5年間0.25%の金利引き下げになります。

そうすると、地域活性化型の「防災対策」の0.25%金利引き下げと「S」の0.25%金利引き下げを併用して、合計0.5%の引き下げを受けることができるのです。

併用可能なパターンの一例

10月の【フラット35】(買取型)の金利は1.1%くらいになると予想しています。

毎月予想を発表していますので、ぜひチェックしてくださいね。10月の予想が当たったとすれば、この併用によって当初の引き下げ期間は0.6%前後になるということです!すごい低金利ですし、しかも当初期間が終わった後は固定金利なので安心です。あくまで私見ですが、金利変動リスクを負わなくていいということも含め2019年で最もオトクな住宅ローンの一つでしょう。

10月の制度変更では【フラット35】地域活性化型に「防災対策」および「地方移住支援」が新設されたことで、このような併用可能なケースも増えています。詳しい条件などはこちらで書いていますので、チェックしてみてください。

【フラット35】地域活性化型の対象事業が拡充、10月より制度変更

「適合証明書」を省略できる中古物件の範囲が拡大!

【フラット35】で融資を受けるには、その物件の性能が住宅金融支援機構の定める一定以上の水準に達していることを証明する「適合証明書」を提出しなければなりませんが、これを省略できる物件の範囲が拡大しました。

「適合証明書」の発行には2~3週間かかりますし、費用も数万円かかります。面倒ですしお金も余分にかかるので、これを省略できるのはありがたいですね。

従来から「適合証明書」を省略できる中古物件

新築時に長期優良住宅の認定を受けた住宅で築年数20年以内であれば適合証明書なしで【フラット35】金利Aプランを利用できます。

また、築年数10年以内かつ新築時に【フラット35】を利用した住宅であれば適合証明書なしで【フラット35】S金利Bプランを利用できます。

住宅金融支援機構のホームぺージのメニューの一つである「中古マンションらくらくフラット35」に掲載されているマンションならば、適合証明書なしで【フラット35】と【フラット35】Sを利用できます。都道府県、市町村などの大まかな所在地やマンション名などで検索できます。

新規に追加された「適合証明書」を省略できる中古物件

「安心R住宅」かつ新築時に【フラット35】を利用した中古住宅であれば【フラット35】S金利Bプランを利用できるようになりました。「安心R住宅」のロゴマークは国が審査・登録した団体に所属する事業者にのみ認められています。

「団体登録住宅」かつ【フラット35】の基準に適合していることを予め確認した住宅であれば【フラット35】S金利Bプランを利用できるようになりました。「団体登録住宅」は住宅金融支援機構と協定を締結した団体が登録した中古住宅です。

建設費・購入価額の上限はなくなるが融資可能額の上限は8,000万円のまま

従来はマイホームの建設費、土地代も含む購入価格が1億円を超える場合は【フラット35】を利用することができませんでしたが、10月の制度変更からはこの上限が撤廃されます。

そもそも、住宅ローンを貸していいのか?ダメなのか?という与信の側面から考えると、マイホームの価格に上限を設けることにあまり意味は無かったのだと思います。借入金額の上限はこの制度変更後も8,000万円で変更なしですので融資可能額には影響がありません。

1億円を超える家を買える人はそもそも少数派ですから、この変更の影響を受ける人は少ないでしょう。

2019年10月1日以降の融資実行分から適用される制度変更の注意点

- 【フラット35】(買取型)の融資率9割超の金利を引き下げ

- 【フラット50】の融資率上限などを引き上げ

この2つは、2019年10月1日以降に融資が実行される人から適用される制度変更です。つまり、融資の申し込みが2019年9月30日以前だったとしても、マイホームの引き渡し=融資実行日が10月以降ならば、制度変更の適用を受けることになります。

2つとも、我々利用者にとっては有利な変更です。

特に【フラット35】の金利が下がっているときに、より低金利で融資を受けることができるように、その内容をしっかり把握しておいてください。

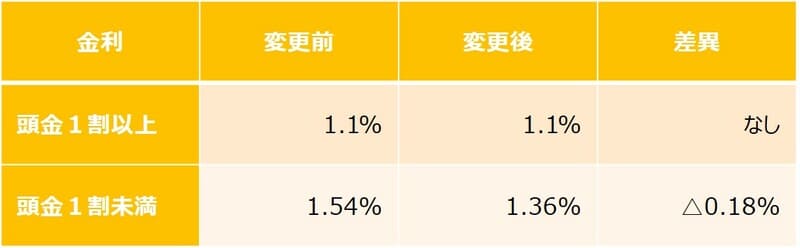

融資率9割超の金利引き下げで110万もトクになる!

2019年9月融資実行分までは、融資率が9割を超える場合は、融資率が9割以下である場合の金利に年0.44%の金利を上乗せしていますが、2019年10月以降の融資実行からは、上乗せする金利が年0.26%となります。

融資率=借入金額÷住宅の建設費または購入価格の割合です。頭金が1割ならば融資率はちょうど9割になります。

つまり1割の頭金を自己資金で用意できない人は、1割の頭金がある人よりも0.44%も高い金利負担となっていたのです。そもそも、住宅ローンを貸していいのか? ダメなのか? という与信の側面から考えると、自己資金が1割に満たないだけでそこまで金利に差をつける必要はなかったのではないかと思います。

2019年10月の【フラット35】(買取型)予想金利は1.1%です。これをベースに制度変更前と後を比較すると以下のようになります。

しかし金利を見てもピンと来ないですよね。毎月の返済額で比較してみましょう。例えば3,000万円を35年元利均等返済ボーナス払いなしで借りる場合の毎月の返済額で比較すると以下のようになります。

(借り入れ3,000万円35年元利均等返済ボーナス払いなし)

毎月2,633円安くなります。固定金利ですからこれが最後まで続きます。35年(420ヶ月)累積すると110万円も制度変更後のほうが総支払額で有利となります。つまり実質的に110万円安く家を買えるのと同じことなのです!

【フラット50】の融資率上限などを引き上げ

【フラット50】は長期優良住宅を購入する人に対して最長50年の全期間固定金利で融資する住宅ローンで取り扱い金融機関はかなり限られているのですが、その変更内容は以下の2つです。

- 融資率の上限を6割から9割に引き上げ

- 融資限度額を6,000万円から8,000万円に引き上げ

50年という超長期の借入期間が最大の特徴ですが、さらに「金利引継特約」が付いていて、【フラット50】の返済中に融資物件を売却する場合に、その物件を購入する人に【フラット50】の債務を引き継ぐことができます。将来売却するときに金利が上がっていたなら、低金利の住宅ローンが利用できるというメリットで売りやすくなる可能性もあります。

従来は融資率の上限が6割しか無かったので、自己資金が4割も無い場合は【フラット35】と併用するしかありませんでした。しかし今回の制度変更によって、頭金が1割あれば【フラット50】だけでマイホームを購入できるようになっています。上限も8,000万円に引き上げられたので【フラット35】と同じくらいに使い勝手が向上していますね。

まとめ~【フラット35】は低金利化と条件緩和の傾向

2019年9月の長期金利は歴史的な低金利を記録し、証券化により金融市場で調達した長期資金を住宅ローンに利用する【フラット35】の金利も史上最低金利のレベルにまで下がりました。

もともと低金利となっている【フラット35】の金利なのですが、10月の制度変更はさらにその金利を下げるものでしたね。

ただ、2019年は投資用物件を自己居住用と偽って【フラット35】を利用するなどの不正利用懸念事案が発生しました。これによってセカンドハウス購入目的での【フラット35】の利用が制限されたり、住宅購入後の転居が厳しくなったりするのでは? と懸念していたのですが、そういう変更はなかったのでホッとしています。

再発防止策として、【フラット35】が投資用物件には利用できない旨の注意喚起の徹底に加え、融資審査も強化されていくでしょう。

しかし、本来の目的で利用する人に対しては低金利化と条件緩和がされていくという傾向のようです。制度の変更は毎年4月と10月の2回行われています。今後も最新情報を発信していきますので、チェックしてください!

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

【関連記事】

住宅ローンは誰に相談して決める? 役立つ情報源と利用上の注意点

配信元:ARUHIマガジン

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。