配信元ARUHIマガジン

準備万端、抜け漏れナシで挑みたい住宅ローンの手続き。今から、欠かせない必須事項をしっかり確認してみませんか? 住宅ローンを組む前にやっておきたいことを、ファイナンシャルプランナーの佐藤香名さんにお聞きしました。

FPに訊く、ローンを組むために必要な期間はどのくらい?

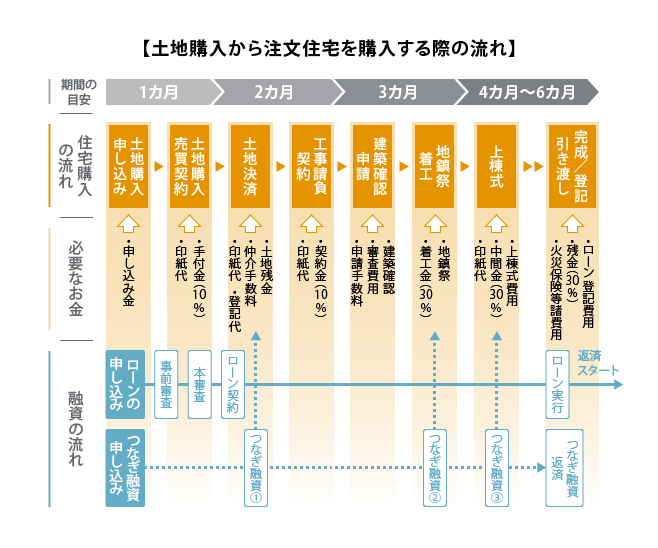

住宅ローンを組む前に必要な手続きは思いのほか煩雑です。このため、土地を購入して新築の家を建てる場合、ローン開始までにかかる期間は8ヶ月以上、既に所有している土地に新築住宅を建てる場合には6ヶ月以上、建売住宅の場合には1ヶ月以上といわれています。最初に、ローンを組むまでの流れをしっかり頭に入れ、計画的に手続きを進めましょう。

まずは、住宅ローンを組むにあたって、借入金額や借入期間、金利タイプ、団体信用生命保険の種類などの条件を家族で話し合い、条件に合う住宅ローンを比較検討しておきます。購入する土地が決まったら、さっそく見積書を持参して住宅ローンの事前申請を受け、資金が準備可能かどうか確認しましょう。

事前審査が通ったら、売買契約を結び、契約書と建築確認を用意して本審査へと進みます。本審査が通って初めて、正式なローン契約となります。売買契約の際には万一審査に通らなかった場合に契約を解除できる「ローン特約」が盛り込まれている必要があります。契約の際には必ずローン特約があることを確認しておきましょう。

ちなみに、建売住宅や既に建物ができているマンション等を購入する場合には、建物が引き渡された時に受ける融資を購入にあてればよいのですが、土地を購入して新たに家を建てる場合には、土地を購入した時点で土地代を、建物に着工した時点で着工金を、上棟時には中間金を途中で支払わなければなりません。

本審査が通り、ローン契約を結んだとしても、実際に資金が貸し出されるのは建物が引き渡された時なので、この間の資金は別途用意する必要が出てきます。この土地代、着工金、中間金をすべて自己資金で賄えない場合には別途「つなぎ融資」を受ける必要があります(※1)。

これは、正式に住宅ローンを借りるまでに支払わなければならない費用をつなぎで借りるもので、建物引き渡し時に借り入れる住宅ローンで精算されます。つなぎ融資は、住宅ローンよりも金利が高く、事務手数料などのコストもかかります。また、利用にあたっては、「1年以内に建物が完成する予定であること」「契約面談時までに建築請負契約書を提出する」といった条件もあるので、計画的に進めていく必要があります。建築計画も急いで進行させる必要があることを覚えておきましょう。

(※1:一定の条件を満たせば、土地代、着工金、中間金等の融資に住宅ローンが活用できる金融機関もあります。金融機関に直接問い合わせて確認しておきましょう)

どこでローンを組むかはどうやって決める?

住宅ローンには、都市銀行や地方銀行、信託銀行や信用金庫などの民間の金融機関が扱うローンと、住宅金融支援機構と民間の金融機関が連携して融資を行う【フラット35】があります。

まずは、ローンの期間中に金利が変動しない固定金利のローンを選ぶか、それとも変動金利のローンを選ぶかを決めて、変動金利を選ぶなら民間の金融機関の中で、固定金利を選ぶなら民間の金融機関と【フラット35】の両方を比較検討してみるとよいでしょう。融資が受けられる条件や有利な点があり、金利が異なるため、それぞれの特徴を比較して、自分にとってどこがメリットが大きいのかを考える必要があります。

民間の金融機関の場合

新築住宅はもちろん、中古住宅の購入、既に持っている家のリフォームなどに利用できます。一般的な住宅ローンの場合には、以下の条件があります。

【1】契約者がローン開始時には満20歳から70歳までの年齢で、満80歳までに返済が完了可能なこと

【2】契約者が同一の勤務先に1年以上勤務していること、自営業なら営業開始から3年以上経過していること

【3】団体信用生命保険に加入すること

【フラット35】の場合

【フラット35】の場合、融資する物件に一定の基準が設けられており、その基準(【1】一戸建てなら70平米以上、【2】マンションなら30平米以上)をクリアしていることがまず条件となります。その上で、【3】融資額は、購入物件の価格の9割まで(上限8,000万円)、【4】リフォームや借り換えの利用ではないことなどの条件があります。また、「勤続年数の規定が民間の金融機関ほど制限がなく、申し込みやすい」「団体信用生命保険に加入するか加入しないかを選択することができる」などの利点もあります。

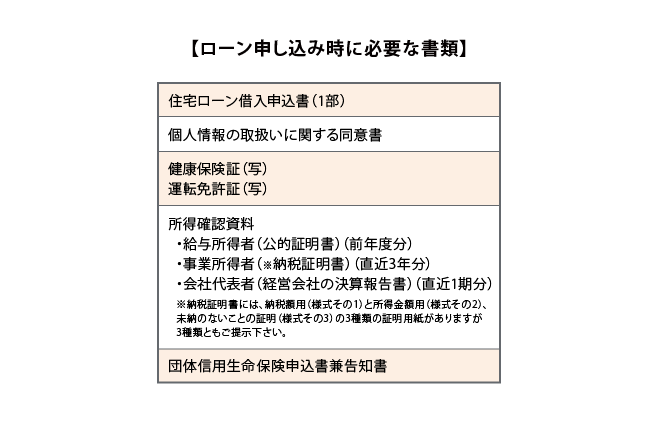

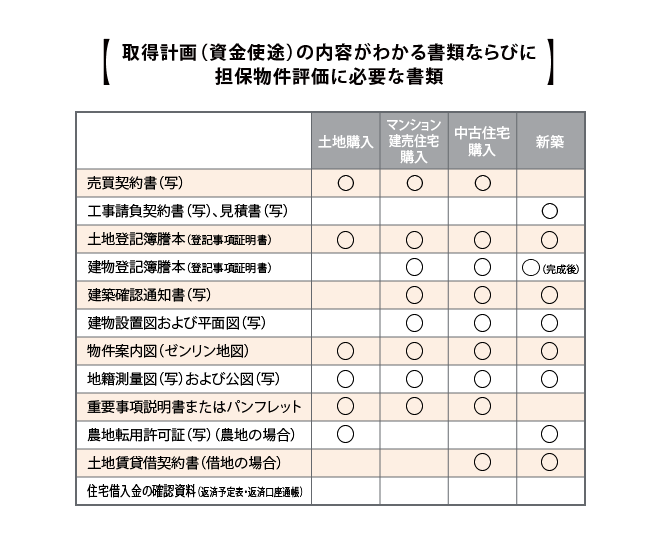

必要な書類がそろっているか、確認しよう

住宅ローンの申し込みやその後の手続きには、本人確認書類や物件に関する書類など数多くの書類を用意する必要があります。必要な書類がそろわないと物件購入の手続きにも支障が出るため、漏れがないように確認しておきましょう。以下のリストを参考に確認してみてください。

(筆者作成)

(筆者作成)

まとめ

住宅ローンを組む前にやっておかなければならないことについて、その手順も含めて理解できたでしょうか。あとで慌てなくて済むように、今から着々と準備を進めておいてくださいね。

【関連記事】

住宅ローンの手続きに必要なのはどんな書類?

配信元:ARUHIマガジン

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。