平成27年度の男性の給与は、ほぼほぼ横一線で平成9年度に対して1割ほど下回っているのです。これに対して女性の給与は上回っていますね。女性の社会進出が18年前よりも進んでいるためです。しかしそれでも単純平均すると男性より遥かに低収入で、年齢によって増加しない傾向に変わりはありません。

今後は少子高齢化が進み、現役世代に対する社会保険料の負担は加速度的に重くなっていきます。現在、40代後半の団塊ジュニア世代がリタイアする20年後は大きな節目となるでしょう。つまり『現在の30代の収入がピークを迎えるタイミングは、社会保険料の負担が過去最高となるタイミングでもある』ということです。

今自分が『何となく』持っている、今後の収入増のシナリオについては、少し割り引いて考えておく方が良いと思います。

ペアローンと収入合算の連帯保証のリスク

女性の社会進出が進んだ現在では、夫婦共働きで住宅ローンを返済する人が増えてきました。そこで、注目されるのがペアローンと収入合算です。

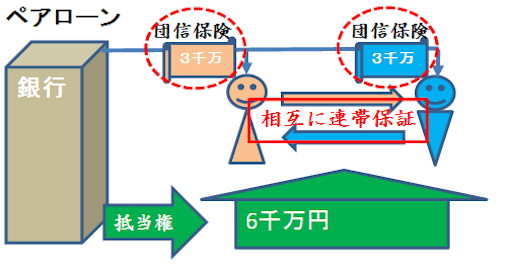

ペアローンとは

夫婦がそれぞれ住宅ローンの申し込みをする方法です。契約する住宅ローンは2本となり、それぞれが相手の方のローンに対する連帯保証人となります。

ペアローンにすれば、債務が夫婦に分割されるので、それぞれが返済出来れば、2人分の多くの融資が受けられます。

また住宅ローン控除について、夫婦それぞれの税金から控除が受けられるので二人分の税金が安くなるんですね。夫婦の債務の比率は途中から変更がききません。例えば、妻が出産によって無収入になると、無収入となった期間の妻の控除は夫の方には使えません。

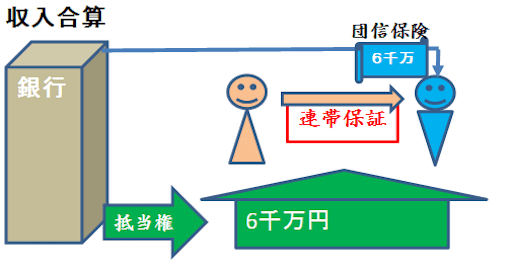

収入合算とは

住宅ローンを申し込む方(債務者)の収入に、相手の方(収入合算者)の収入を合算して住宅ローンの申し込みをする方法です。この場合、契約する住宅ローンは1本となり、収入合算者はローンの連帯保証人となります。

ペアローンはそれぞれ収入のある夫婦で別々にローンを組む方法ですが、収入合算は住宅ローンを一つにまとめる方法です。夫婦2人の収入を合算して審査しますので住宅ローンの契約としては一つであっても、ペアローンと同じように2人分の融資を受けられます。

ただし住宅ローンを組む人(=主債務者)は1人だけですから、住宅ローン控除の上限はペアローンよりも小さくなります。

なお、収入合算でも夫婦の連帯債務とする住宅ローン契約を結ぶ場合があります。この場合は住宅ローンを組む人は夫婦ですから、夫婦それぞれが住宅ローン控除を受けることが出来ます。

連帯保証の圧倒的デメリット

連帯保証というのは「主債務者ではないけど主債務者と同じ責任を負っている」ということです。債権者はどっちに請求しても良いんです。主債務者が破産などしてなくても延滞したら即、連帯保証人に請求できます。

その責任は自分が所有している持分の割合だけじゃありませんよ、銀行は全額請求できるのです。

銀行からすると、もしも片方から回収が出来なければ、夫婦の財産は別ですから、本来そこで終わるところが、もう一方にも請求出来ます。

連帯債務のデメリットもほぼ同じです。いかにこれが債権者にとって有利で、我々利用者にとって不利なものかお分かりいただけたと思います。単純に二人分の収入があるのだから、それぞれが借りて返済すること以上の責任を要求するものなのです。

3組に1組のカップルが離婚するという統計結果があります。もしも住宅ローンの返済が残っている間に離婚した場合、連帯保証(連帯債務)の責任がより重くのしかかるのは、平均収入の少ない女性の方である場合が多いでしょうね。

連帯保証に対して不安に思われる方がほとんどだと思います。

ぜひ不安に思われていることを、専属アドバイザーに相談してみてください。

30代の住宅ローンシミュレーションのルール

千日メソッドによる30代の住宅ローンのシミュレーションのルールです。1~4について詳しくは『20代で幾らの家が買えるのか?』をご一読ください。

- 毎月の返済は手取り月収の4割まで

- 返済額が一定になる元利均等返済方式で

- シミュレーションの金利は固定金利(1.38%)で

- 定年時のローン残高は1000万円以下

定年時のローン残高は1000万円以下

現在30代の人が35年ローンを組んだとしたら、その年数より先に定年退職を迎える人が多いですよね。ですから、定年の60歳の時の残高が幾らになるか?というのは重要です。その金額を定年退職までに繰上げ返済しないと、収入のある現役のうちに住宅ローンが終わらないからです。

つまり定年時の残高で1千万円を超えるというのは、危ないんです。一般的なサラリーマンの給料で1千万円を貯めるというのは結構な年数が必要です。現役時代に稼ぐ給料を貯蓄して完済し、退職金には手を付けず、住宅ローンとは別に貯める老後資金にオンするような返済計画を立てるのです。

これはあらゆる金利タイプに共通の千日メソッドです。詳しくはこちらをどうぞ。

『変動金利は怖くない!|住宅ローンの選び方』

固定金利を選ぶメリットとは|住宅ローンの選び方

詳細シミュレーションとザックリ計算式の答え合わせ

では実際に年収500万円~700万円で定年まで25年のパターンで計算してみましょう。金利は固定金利で1.38%とします。

| 残り25年 | 年収500万借入26年 | 年収600万借入31年 | 年収700万借入35年 |

| 月収の4割 | 10万 | 11万8千 | 13万4千 |

| 毎月返済額 | 93,856 | 117,348 | 134,908 |

| 25年後残高 | 10,514,543 | 8,104,228 | 7,817,199 |

| 借入金 | 31,250,000 | 35,500,000 | 39,750,000 |

年収500万円の手取りの年収を396万円として、そこからボーナスを抜いた毎月の手取り月収を25万円とすると、その4割は10万円です。3125万円の借入ならば毎月の返済は9万3千円で、定年時の残高は1051万円となります。

先ほどの式を当てはめると以下のようになりましたね。

500万×0.17×25年+1000万=3125万円

誤差は生じますが、年収500万から700万の範囲で概ね妥当な金額がでてくるようになっています。

残り20年の場合

| 残り20年 | 年収500万借入27年 | 年収600万借入35年 | 年収700万借入35年 |

| 月収の4割 | 10万 | 11万8千 | 13万4千 |

| 毎月返済額 | 93,868 | 116,014 | 133,281 |

| 20年後残高 | 7,992,055 | 8,012,152 | 7,722,923 |

| 借入金 | 27,000,000 | 30,400,000 | 33,800,000 |

残り30年の場合

| 残り30年 | 年収500万借入26年 | 年収600万借入30年 | 年収700万借入35年 |

| 月収の4割 | 10万 | 11万8千 | 13万4千 |

| 毎月返済額 | 106,621 | 121,938 | 137,256 |

| 20年後残高 | 6,178,103 | 7,065,662 | 7,953,220 |

| 借入金 | 35,500,000 | 40,600,000 | 45,700,000 |

自分たちが買える家の値段

自分たちが買える家の値段には限界があります。しかし、そうではないという根強い信仰があるんですよ。私も『あきらめたらそこで試合終了ですよ。』と言われたら、なかなかこれを正面から否定することは難しいです。

しかし、自分の可能性はほとんど無限であると同時に可能性はさほど無限ではありません。可能性は育てなければ、無限のポテンシャルを発揮する前に挫折してしまうものなんです。自分の限界を超えるには、同時に自分の可能性には限界があることを知らなくては出来ません。

愛情だって同じです。相手が自分のことをどれほど愛しているかを知ろうとして、愛情を「試す」ひとがいます。傷つけたり裏切ったり様々な試練を与えてそれを生き延びたらそれこそが本当の愛だ、というのが彼らの言い分です。

しかし、愛は試すものではありません。育てるものです。『3分の1の元夫婦』にならないために、肝に銘じておきたいですね。

現時点の収入と定年までの残りの年数で買える家の値段を計算する事は、けして自分の可能性に限界を設定する事じゃありませんよ。

これからの自分の可能性を最大化するために、どう自分を育てて行けば良いかを冷静に見定め、無理の無いプランを立てるのです。たとえ立ち止まっても、諦めたということではないですよね。

まわり道のように見えるかもしれませんが、それが自分の可能性を最大化する戦略です。低い山なら一気に駆け上がれますが、高い山でそれをやると命を落とすのと同じです。今、目の前にいる家族は当たり前にあるものじゃ無い、これからも愛し育んで行かなければ自分の手の隙間からこぼれていってしまうものです。

それはこれからの自分の可能性も、同じだと思いますよ。

文:

年齢と年収をもとに専門家に無料相談してみましょう

いまのあなたの年齢や年収から、どのようなマイホーム購入のプランを設計できるのか、ご自身ではなかなか想像できないという方も多いのではないでしょうか。

年齢や年収をもとに満足できる家選びができるように、住宅ローン専門家が無料相談でサポートします。お気軽にご利用ください。

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。