抵当権って何?

住宅ローンを借りる際に頻出するワード、抵当権について詳しくご存じでしょうか?

マイホーム購入にはさまざまな登記が必要。そして住宅ローンを組む際に必要な抵当権も、登記の一つに挙げられます。

今回は住宅ローンを組む前に知っておきたい抵当権について、住宅ローンスペシャリストの赤神に聞いてきました。

CONTENTS

いったい抵当権とは

抵当権?テイトウケン……。これって何だろう。。。

赤神

こんにちは。抵当権について知りたいんですか?

そうなんですよ。

住宅ローンについて調べていたのですが、住宅ローンを借りる際に抵当権の登記が条件に含まれています。これは一体、何の権利なのでしょうか?

住宅ローンについて調べていたのですが、住宅ローンを借りる際に抵当権の登記が条件に含まれています。これは一体、何の権利なのでしょうか?

赤神

確かに、抵当権という名前だけではピンとこないですよね。よかったら解説しますね。

ありがとうございます!ぜひ、よろしくお願いします。

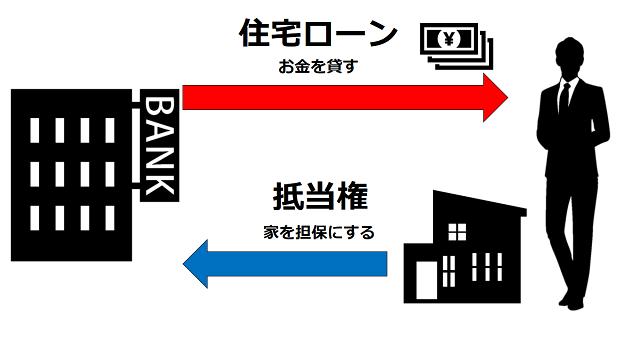

抵当権とは、住宅ローンを借りる際に、購入した不動産に対して設定する権利のことです。

例えば、債務者(住宅ローンを借りた人)が契約どおりに住宅ローンの返済をしなかった場合、債権者(住宅ローンを貸した金融機関)がその物件を差し押さえ、その後に競売に掛け、その売ったお金を債権(住宅ローンで貸したお金)の回収に使える権利のことです。

抵当権とは

赤神

簡単に言うと、「住宅ローンを貸すけど、貸したお金が返らないと困るので、返済できなかったら家を売るけど文句を言わないでね」という契約です。

質屋さんに担保を渡してお金を借りるみたいですね!

赤神

そうですね。しかし、違いがあります!

質屋さんからお金を借りるときに設定する権利は質権といい、担保にしているものを質屋さんに引渡し、返済が完了するまで使えなくなるというものです。一方、抵当権は返済中も担保を使用することができる権利です。

質屋さんからお金を借りるときに設定する権利は質権といい、担保にしているものを質屋さんに引渡し、返済が完了するまで使えなくなるというものです。一方、抵当権は返済中も担保を使用することができる権利です。

1. 住宅ローンを借りると必ず抵当権は付けられるのか

抵当権の意味が分かってきました!

住宅ローンを借りる際には、必ず抵当権を設定しなければいけないのでしょうか?

住宅ローンを借りる際には、必ず抵当権を設定しなければいけないのでしょうか?

赤神

いい質問ですね! 必ず抵当権を設定しなければならないというものでもないんです。

実は無担保住宅ローンといって、その名のとおり担保がいらない住宅ローンもあるぐらいですから。

実は無担保住宅ローンといって、その名のとおり担保がいらない住宅ローンもあるぐらいですから。

そんな住宅ローンがあるのですか!?

でも、その無担保住宅ローンは貸主(金融機関)がかなり不利ですよねぇ。だって、借主がお金を返せなかったら、住宅ローンの回収ができなくなりませんか?

でも、その無担保住宅ローンは貸主(金融機関)がかなり不利ですよねぇ。だって、借主がお金を返せなかったら、住宅ローンの回収ができなくなりませんか?

赤神

確かに金融機関のリスクは高いですね。

しかし、その分金利が少し高く設定されていたり、返済期間が短かったり、融資上限金額が約1,000万円~2,000万円程度と、通常より少なくなっています。

しかし、その分金利が少し高く設定されていたり、返済期間が短かったり、融資上限金額が約1,000万円~2,000万円程度と、通常より少なくなっています。

そうなんですね、結局は普通の住宅ローンの方が優れていることになりませんか?

赤神

それは使う人の状況によりますね。無担保住宅ローンは抵当権の設定をしなくていいので、その分手続きは簡単です。

万が一返済できなくなった場合、返済方法を金融機関と話し合って決めることができます。他にも、中古物件など担保評価額が低く住宅ローンが組めない人にも役立っています。

万が一返済できなくなった場合、返済方法を金融機関と話し合って決めることができます。他にも、中古物件など担保評価額が低く住宅ローンが組めない人にも役立っています。

確かに、状況によってはかなり便利なローンですね!

赤神

そうですね。無担保住宅ローンは担保がないので、返済できなくなった時は家や車など、ローンの返済に充てられるものを売って返済する必要があります。

これが、無担保住宅ローンで返済できなくなった時の主な返済方法です。

これが、無担保住宅ローンで返済できなくなった時の主な返済方法です。

他の返済方法はありますか?

赤神

最悪の場合、差し押さえになります。無担保で借りても返済できず、返済の代わりになるものがなければ、家を売らなければいけませんし、給料も差し押さえられます。

2. 住宅ローン抵当権の設定は誰がいつするのか

抵当権の話に戻るのですが、抵当権の設定は誰が行うのでしょうか?

赤神

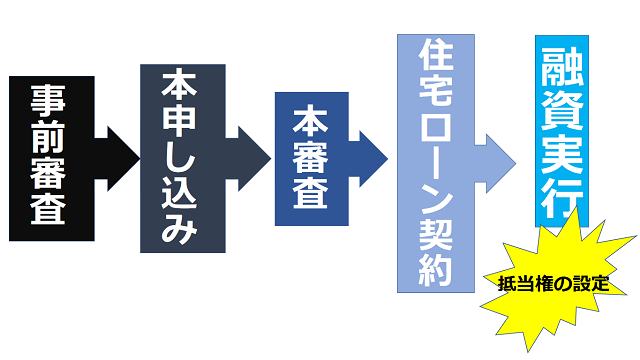

基本的には、住宅ローンを貸している金融機関と指定の司法書士が、融資実行時に抵当権を設定しています。

その融資実行時に設定される理由は、仮に融資実行まで未設定で、債務者が別の借金等をして抵当権を設定していた場合、抵当権の順位が後順位になってしまう可能性があるからです。

抵当権は登記をした順にその権利を享受されるので、大きな金額を貸し付けている金融機関はもしもの時に債権を回収できず、大きな損害を受けてしまいます。

その融資実行時に設定される理由は、仮に融資実行まで未設定で、債務者が別の借金等をして抵当権を設定していた場合、抵当権の順位が後順位になってしまう可能性があるからです。

抵当権は登記をした順にその権利を享受されるので、大きな金額を貸し付けている金融機関はもしもの時に債権を回収できず、大きな損害を受けてしまいます。

抵当権設定のタイミング

その他、抵当権設定に必要な書類はありますか?

赤神

下記が必要になる書類です。

- 抵当権設定契約書:登記原因証明情報の提示のため

- 印鑑証明書

- 司法書士への委任状:個人が登記申請を司法書士に委託する場合

3. 住宅ローン抵当権設定にどれぐらい費用がかかるのか

司法書士に委託して申請する場合、費用が発生しますよね。

この費用は、購入金額に含まれているのでしょうか?

この費用は、購入金額に含まれているのでしょうか?

赤神

住宅ローンでのマイホームの購入には、「住宅の販売価格+諸費用」が必要です。

そして、抵当権の登記費用はこの諸費用に含まれます。その他には、登録免許税や司法書士への手数料などがあります。

そして、抵当権の登記費用はこの諸費用に含まれます。その他には、登録免許税や司法書士への手数料などがあります。

登録免許税や司法書士への手数料はいくらかかるのでしょうか?

赤神

登録免許税は、抵当権の設定や所有権移転の際にかかる税金です。

税率は決まっていて、抵当権設定の場合は、借入金の0.1%(国税庁HP)が必要になります。

司法書士の手数料は事務所によって変わってきますが、相場は3万円~10万円ぐらいと考えてください。

税率は決まっていて、抵当権設定の場合は、借入金の0.1%(国税庁HP)が必要になります。

司法書士の手数料は事務所によって変わってきますが、相場は3万円~10万円ぐらいと考えてください。

4. 住宅ローン抵当権を抹消させるための方法

抵当権についてよく分かってきました!

それでは、住宅ローンを完済すれば、抵当権は自動的に解除されるのでしょうか?

それでは、住宅ローンを完済すれば、抵当権は自動的に解除されるのでしょうか?

赤神

抵当権の解除は自動的には行われません。自分で解除の申請をする必要があります。

そうなんですね。でも、住宅ローンを完済すれば抵当権が行使される心配はないですよね?

解除しないとデメリットがあるのでしょうか?

解除しないとデメリットがあるのでしょうか?

赤神

主に2つのデメリットがあります。

1点目は新しいローンを借りる際に不利になるということ。

そして2点目は、物件を売るときに売りづらくということです。

1点目は新しいローンを借りる際に不利になるということ。

そして2点目は、物件を売るときに売りづらくということです。

複数の抵当権が設定される場合、登記の早い順に効力が優先されるというルールがありました。

住宅ローンの完済の証明がされていても、抵当権が外れていないと少し不審に思ってしまうかもしれませんね。

住宅ローンの完済の証明がされていても、抵当権が外れていないと少し不審に思ってしまうかもしれませんね。

赤神

そのため、抵当権の解除は大切なんです。

手続きは、司法書士に委託する方法と自分で行う方法があります。

手続きは、司法書士に委託する方法と自分で行う方法があります。

登記したときのように、司法書士に委託した方がいいのでしょうか?

赤神

抵当権の解除は自分で行うことをオススメします。

司法書士に委託すると大体1万円〜1万5,000円が必要です。しかし、自分で行えば登録免許税の数千円で済ませることができます。

司法書士に委託すると大体1万円〜1万5,000円が必要です。しかし、自分で行えば登録免許税の数千円で済ませることができます。

そうなんですね!では、実際に自分で手続きを行う場合はどうしたらいいのでしょうか?

赤神

所有している不動産を管轄している法務局で下記の書類を提出すればできますよ!

《提出書類》

- 抵当権抹消登記申請書

- 登録免許税費用

- 登記原因証明情報

- 登記済証(権利証)

- 代理権限証明情報

赤神

詳しい手続きは近くの法務局で教えてもらえるので、自分で申請する場合でも安心です!

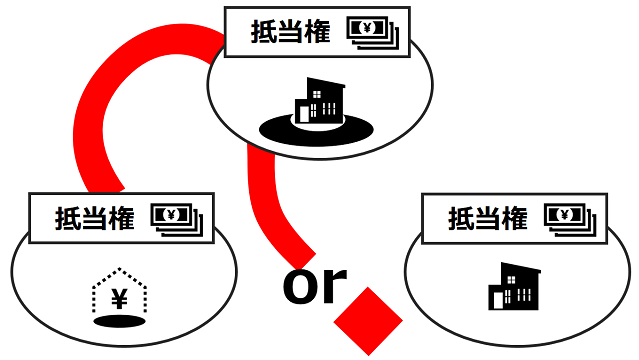

5. 一戸建ての抵当権、土地・建物は別なのか

抵当権って何に設定するの?

抵当権は戸建ての場合、土地や家に対して借入金の半額ずつを設定するのでしょうか?

それとも、土地だけや家だけに設定する場合もあるのでしょうか?

それとも、土地だけや家だけに設定する場合もあるのでしょうか?

赤神

土地だけや建物だけに抵当権が設定されることはありますが、基本的には共同担保といって家と土地の2つセットで抵当権の設定がされます。

例えば、金融機関が抵当権を行使する場合、どちらか片方のみに抵当権が設定されていると、競売にかけたときに価値が下がり、債務(住宅ローン)の回収ができなくなるからです。

例えば、金融機関が抵当権を行使する場合、どちらか片方のみに抵当権が設定されていると、競売にかけたときに価値が下がり、債務(住宅ローン)の回収ができなくなるからです。

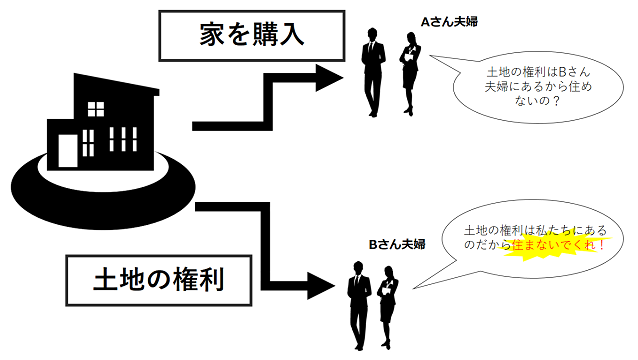

もし、家だけに抵当権が設定されていて競売に出されたら、落札者は家の所有権しかなく、土地の所有権は他の人が持っていることになりますよね?

その状況で、土地の所有者に無断で使うなと言われたら、競売で家を購入した人は落札した家に住めないのでしょうか?

その状況で、土地の所有者に無断で使うなと言われたら、競売で家を購入した人は落札した家に住めないのでしょうか?

競売で家を買った場合

赤神

本来、土地の使用は双方で話し合い、賃借権や地上権の設定を決めますが、土地の所有者が権利の設定に応じない可能性は考えられます。そのため、建物を落札すると法定地上権(※)が与えられて住めるようになっています。

※法定地上権:法律によって他人の土地にある家を使用していいと認める権利

6. マンションの抵当権は建物だけなのか

マンションの場合はどうなるのでしょうか?

赤神

マンションも戸建と同じように建物と土地に対して抵当権の設定を行います。しかし、マンションには敷地権が発生するため、一戸建てとは考え方が違います。

マンションは土地が共有になるため、例えば、10戸あるうちの戸を登記した場合は1戸+土地(1/10)に抵当権が設定されます。

マンションは土地が共有になるため、例えば、10戸あるうちの戸を登記した場合は1戸+土地(1/10)に抵当権が設定されます。

抵当権が行使された場合は、どうなってしまうのですか?

赤神

実際は、マンションの1戸を売り出すことになります。物理的に、この部屋の土地に所有権が発生することはありません。

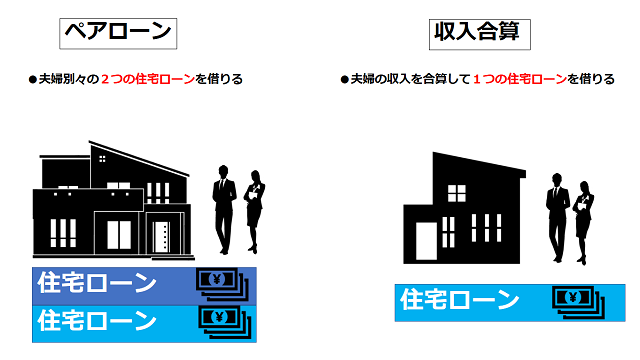

7. 住宅ローン抵当権はペアローンだとどうなる

ペアローンと収入合算の違い

抵当権の効力は、登記の設定を早くした順で優先されると思うのですが、ペアローンのように夫婦で1つずつ、合計2つの住宅ローンを組むとき、抵当権の設定はどうなりますか?

赤神

この場合、抵当権は2つ設定されることになりますが、どちらも1位で登記されますよ。

まとめ

抵当権についてお分かりいただけたでしょうか?住宅ローンを借りるとなると、ほとんどの場合に抵当権が関与してきます。

抵当権の内容をしっかり理解しておけば、住宅ローンを借りる際も完済後も困ることは少ないでしょう。

赤神 孝司

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。