中古マンションは「買う」という姿勢で実際に現地調査することで様々なことが分かってきますし、それ自体が知識や経験となっていきます。

実際に行って見たらあんまり良くなかった…

こういう経験は「無駄足」「失敗」と思うかもしれませんが、良い物件と悪い物件を見分ける目を養うことにも繋がります。実際に見に行って、とことん調べることに無駄はありません。

売りに出されている物件はそれこそ無数にありますし、中古マンションは千差万別で同じものは二つと無いです。休みの日を使って数件の物件を回るペースでは、到底追いつかないでしょう。

だからといって実際に出向いて現物と周辺環境を調査するというプロセスに手を抜いてはいけません。実際にこの目で見てとことん調べつくすことが、後悔しない家を買うための、おそらく唯一の方法だからです。

今日はその目利きのコツと基礎となる中古マンションの知識についてお話しましょう。

不動産に掘り出し物なし!

不動産に掘り出し物などありません、全て価格に反映されています。地域や道路への接面、駅からの距離、広さ、築年数などが代表的な要素ですが、それ以外にも細かな要素がありますし、売り手の懐事情なども相まって決められます。

自分が譲れない条件で高いのであれば、お金を払う価値がありますが、そうでない理由で高いのであれば別の物件を探した方が良いですよね。

方向性を定めて調査する物件を絞る

不動産の数は星の数ほどありますが、自分の価値観から譲れない条件に合う物件、しかも自分の年収で買える価格の家となると、それほど数はありません。

目利きといっても、プロのように「売れる物件」を探すわけではありません。「自分にとって買い」の物件を探すのです。客観的に考えれば遥かにたやすいことです。

しかしながらですね、家を探し始めたばかりの時って、この狙いを付けるコンパスがブレブレなのです。物件の知識が無いですし、だから自信も無い。

これをピターっとあるべき方向を指し示すようにするために、その精度を自ら上げていく必要があるのです。

それをやるには物件を探し、実際に現地調査を繰り返すことしか無いのですが、より早く確実にその精度を上げる方法をお教えしましょう。

専属アドバイザーに、物件を見る時のポイントを聞いてみるのも一つの方法です。

価格に反映される条件と自分の価値観を一覧できる表を作る

千日がお勧めしているのは、物件の条件を横串で比較して一覧することのできる表を作ることです。自分だけのデータベースを作るのですね。

- 多くの情報を整理し物件毎に一覧できるようにしておく。

- 自分の価値観を整理し、その優先順位を明確にしていく。

この表は、いわば限られた数の物件しか見ることが出来ない条件で、自分にとっての理想の家にたどり着くための地図です。

(例)

| 物件名 | KKマンション |

| 地域 | K市 |

|---|---|

| 最寄り駅 | △△駅 始発駅で座れる |

| 駅徒歩時間(実測) | 13分 |

| 職場までの時間 | 93分 |

| 駅までの道 | 帰り上り坂 |

| 学区 | △△小学校区 △△中学校区 |

| 自治体の育児支援策 | なし |

| 間取り | 3LDK |

| 専有面積 | 71平米 |

| 内法面積 | 66平米 |

| その他面積(バルコニー) | 15平米(ルーフバルコニー) |

| 階数 | 3階 |

| 向き | 南西 |

| 竣工年度(築年数) | 2002年(15年) |

| 価格 | 3000万円 |

| 管理費(マンション) | 9000円 |

| 修繕積立金(マンション) | 4600円 |

| 駐車場(マンション) | 10000円 |

| 状態(空き、居住) | 空き |

| その他特記事項 | 上り坂 |

| 物件のサイトURL | https://○○○.jp/ |

| 販売業者or仲介業者 | 販売業者 |

| 施工業者 | 株式会社○○ |

| 調査日時 | ○年○月○日 |

| 天候 | 晴れ |

| 良かった点 | 日当たり・風通し良好 |

| 悪かった点 | 積立金が高め |

| 評価ABCD | B |

エクセルソフトがあると便利です。初めに枠だけ作っておいて、気になる物件を追加していきます。

初めての道で迷わないための地図とコンパス

この表(=地図)を作っていく過程で、自分が重要視していることを、より客観視できます。重要な項目はより具体的に書くようになっていきます。自分にとってどんな物件の評価が高く、どんな物件の評価が低いといった傾向も見えてきます。

自分で地図を作ることで自分のコンパスの精度を上げていくのです。またこの地図は、夫婦で共有することで、お互いの希望を調整していくこともできます。

また、営業マンが提案する物件の精度を上げる効果もあります。優先順位が明確になれば的確に要望を伝えることが出来ますから、営業マンのレスポンスもより早く、条件に合った物件の提案を受けることが出来るというわけです。

ブレないコンパスを手にするまでは、とにかく多くの物件を見てこの表(地図)を作って行くことが唯一の方法であり、王道です。ゴールは必ずこの先にあります。

家を買う人は誰もが初心者です。この先どうしていけばいいのか?この道なき平原のどっちに進めばいいのか?欲しいのは地図とコンパスですが、そんなものは最初からありません。そして、答えは自分の中にしかありません。それにたどり着くための地図もコンパスも自ら作って行かなければならないのです。

中古マンションの目利きポイント~2つの価値を知る

中古マンションの物件選びでは、立地や消費財としての建物の資産価値ばかりが注目されがちですが、もう一つ忘れてはいけないものがあります。

共同住宅という特徴上、マンションの住民によって作られるコミュニティもまたその価値を形成するのです。私は中古マンションの価値には、2つの価値があると考えています。

- 消費財としての価値=物理的な建造物としての価値(立地も含む)

- コミュニティの価値=管理組合のレベル

中古マンションの物件選びは、この2つの面から品定めをしてください。

消費財としての価値を確認する長期修繕計画書

建物を少しでも長く良い状態で使用するには日々のメンテナンスが重要です。そのレベルを確認するのは「長期修繕計画書」です。

25年以上の長期的な修繕計画が策定されているかを確認しましょう。その長期修繕計画書に、「給排水管・ガス管、貯水槽、エレベーターなど」の取り換え(または補修)工事の計画が入っているかが重要です。計画にない場合は将来、これらの工事のための追加的な費用が必要になる可能性があります。

修繕計画を立案して実行する住民の質と管理組合のレベル

いかに長期修繕計画がしっかりしたものでも、それを実行するのはマンションの住民一人一人です。そして、その集合体が管理組合です。中古マンションを購入する場合は、既にあるコミュニティに入っていくということです。その品定めをしてください。

エントランスやポストまわり、共用廊下、非常階段、自転車置き場、ゴミ置き場などがきれいに保たれているかで住民のモラルの程度が分かります。また、掲示板の注意書きなどを見れば、ゴミ出しや共用部の使用ルールが守られているのかを確認できます。

そして、管理組合の「収支決算報告書」で「未収金」「未収入金」などの項目がある場合は、管理費や修繕積立金の滞納があることを示しています。この滞納金額が多い場合は計画した修繕が出来ないリスクがあるということです。

管理組合の活動状況について、理事会の開催頻度や理事の選出方法を確認しましょう。管理組合の理事長が長年にわたって交代することなく歴任し、理事会も何年も開催されないような場合は、誰もチェックしない修繕積立金の横領が発生しやすい環境だと言えます。

中古マンションの完成年度による違い

では中古マンションを選ぶ上で、重要な完成年度ごとの物件の特徴と違いについて一通り知っておきましょう。

2001年以降完成

2000年から住宅性能表示制度がスタートしており、新築時の性能が分かる物件が多いです。共用施設もキッズルーム、ゲストルーム、ジムなどをそろえて充実させる傾向があり、今の新築マンションと遜色の無いものが多いです。

ただし、そういった施設やサービスが充実していると、それに比例して管理費や修繕積立金が高くなります。

また、アウトフレーム工法が標準化していて室内に邪魔な梁が張り出さないタイプの間取りが多いです。

1986~2000年完成

1990年代の物件はアウトフレーム工法もありますが、1980年代はリビングに梁(はり)や柱が張り出す(ラーメン構造)が多いため、チラシに載っている専有面積に補正を入れる必要が出てきます。概ね柱一本1㎡で補正してください。

バルコニーの奥行きは1m20cm~1m50cm程度が多いです。キッチンは対面式が多いですが、独立型キッチンの物件も珍しくありません。間取りは、少し古さを感じざるを得ないでしょう。

また築後25年超の物件については、そのままでは住宅ローン控除の適用が受けられないので注意が必要です。住宅ローン控除を受けるには、「耐震基準証明書」が必要になります。新耐震基準(1981年6月以降完成)のマンションならば3〜5万円で耐震基準証明書が取得出来るようです。

1985年以前完成

ほぼ建物としては耐用年数に近い物件が多いので、建物の資産価値としては低いですが、逆に新築では高すぎて手が出ないような好立地な物件でも手が届くというメリットもあります。

アウトフレーム工法はほぼ皆無で、入口を入ってすぐにダイニングキッチン、奥に和室が2~3室などレトロな間取り、またバストイレが小さい物件も多いです。

建物に関しては相当老朽化しているので、メンテナンスのレベルは高いものを要求されます。大規模修繕はもとより、色んなところにガタが来ますので、細かな修繕費がかさんでくる傾向があります。

また、既に1回ないし2回の大規模修繕が行われていることが想定されるので、これまでの大規模修繕工事でやっておくべき補修(外壁補修、屋上防水、給排水管の取り換えまたは補修、貯水槽の取り換えなど)が行われているかの確認が必要です。

1981年6月に建築基準法の耐震基準が改正しており、それ以降に完成した物件であれば、耐震強度については概ね及第点だと見て良いでしょう。しかし、それ以前の物件は現在の耐震基準を満たしているか、耐震診断などの有無を確認しましょう。

間取りと面積表示のチェックポイント

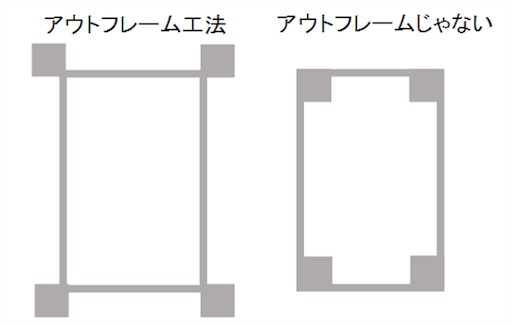

マンションのチラシは壁芯面積を表示していることが多いのですが、その理由は壁芯面積だと室内の柱も込みで面積を表示できるからです。このカラクリを知っていると、間取り図を見る目が変わってきますよ。

工法によって変わってくる間取りと面積のマジック

下の二つの間取り、左のアウトフレーム工法(柱を間取りの外側に出した工法)の方が広く使えますよね。しかし、チラシに掲載される専有面積は、なんと同じなのです!

専有面積とは、専有部の面積です。専有部とは区分所有者が完全に自分の所有物として処分出来る、部屋の内側の部分です。柱は共有物ですから専有部には含まれませんが、専有面積の計算方法には2つの方法が認められています。

内法面積(うちのりめんせき)=壁の内側の部分の面積

壁心面積(へきしんめんせき)=部屋の壁の中心線で囲まれた部分の面積

内法面積が正味の専有部の面積です。壁心面積は壁や柱を含みますから正味の専有部の面積では無いです。壁心計算も建築基準法で認められた方法で、チラシやパンフレット、契約書に記載されます。

注意すべきは同じ専有面積の間取りでも柱が少ない方が広いという事です。間取り図を見ると柱が所々にありますよね。柱は下の階ほど太く、上の階に行くに従って細くなります。つまり、同じ専有面積でも専有部の中に柱の少ない間取りがおトクなんですね。

住宅ローン控除は内法面積で50㎡以上でないと受けられない!

これに関連して、注意が必要なのが住宅ローン控除の条件です。建物の条件として床面積が50㎡以上であることというものがあるのですが、これは内法面積を言います。

ですので、柱も込みで専有面積52㎡というマンションは、内法面積では50㎡未満である可能性があるのです。

当然、その場合はどうあがいても住宅ローン控除を受けることが出来なくなります。十分に注意してくださいね。

住宅ローン控除を受けられる物件かどうか、専属アドバイザーに聞いてみませんか?

まとめ~「即決は禁物」この常識を知らずに買ってはいけない

物件選びでは、売り手のアピールポイントをいくら検討しても十分とは言えません。むしろ、売り手が隠したいウィークポイントをどれだけ把握できるかにかかっています。

そういう事は、いくら間取り図を穴のあくほど見ても見えてきませんし、前提となる知識が無いまま営業マンのセールストークを受け身で聞いていても分かりません。

ですから少なくとも、不動産の購入にあたっては、けしてその日のうちに即決するなんてことはしてはいけないのです。

必ず持ち帰り、いろんな方面からその物件についてソースの異なる調査を行い、出てきた疑問について営業マンにぶつける、ということを何度となく行う地道な作業が必要なのです。

これから家を買おうという私たちは皆が初心者です。一度内見したくらいで自分にその物件の良し悪しを判断できるわけが無いのだ、という心構えで臨んでください。たとえプロであっても不動産の取引では「即決は禁物」これ常識です。

と出会った皆様が物件選びと住宅ローンで正しい選択をし、素敵な住まいを手に入れられることを祈っています。

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。