最近、住宅ローンの借り換えについて考えている人が増えています。特に、金利の動きや日本銀行の発表などを見て、「私の住宅ローンはどうなるの?」「借り換えた方がいいのかな?」と感じている人もいるのではないでしょうか。

このガイドでは、住宅ローンの借り換えがどんなものなのか、2025年の新しい傾向、金利が借り換えにどう影響するのか、そして具体的にどう進めればいいのかを分かりやすい言葉で解説します。

ご自身の暮らしにぴったりの住宅ローンを選ぶためのヒントとして、ぜひ参考にしてください。

住宅ローンの借り換えとは?基本とメリット・デメリット

住宅ローンの借り換えは、今借りている住宅ローンを返し終えて、別の金融機関や同じ金融機関の別のローンで新たに借り入れすることです。借り換えの主な目的は、今のローンの条件が家計や経済状況に合わなくなったときに、もっと良い条件に変えることです。

借り換えの主な目的

- 総返済額を減らす:

- 金利の低いローンに借り換えることで、全体の返済額を減らせます。

- 毎月の返済額を軽くする:

- 金利を下げたり、返済期間を長くしたりして、月々の負担を減らせます。

- 金利タイプを変える:

- 金利が上がるのが心配なら、変動金利型から全期間固定金利型に変更するなど、金利タイプを見直せます。

- 返済期間を変える: 定年後の返済が不安な場合は期間を短くしたり、家計の状況に合わせて長くしたりできます。

借り換えのメリット・デメリット

借り換えには、お金の面で良い点がある一方で、いくつか気をつけたい点もあります。

借り換えのメリット

- 総返済額の削減:

- 今より低い金利のローンに借り換えることで、特に残りの返済期間が長く、ローンの残高が多い場合に、支払う利息を大きく減らせる可能性があります。

- 毎月の返済額の軽減:

- 金利が下がったり返済期間を調整したりすることで、月々の返済額を減らし、家計に余裕を持たせられます。

- 金利変動リスクの軽減:

- 変動金利型から固定金利型へ借り換えることで、将来金利が上がって返済額が増える心配がなくなります。

借り換えのデメリット

- 諸費用(コスト)がかかる:

- 借り換えには、新しいローンの「融資手数料」「印紙税」「抵当権設定費用」などの費用がかかります。これらは数十万円から100万円近くになることもあるので、借り換えで得られるメリットがこれらの費用を上回るか、しっかり計算して確認する必要があります。

- 手間と時間がかかる:

- 借り換えは、新しいローンを借りる手続きなので、審査、契約、登記など、手間と時間がかかります。金融機関の審査では、あなたの年収、年齢、健康状態などが確認され、いくら借りられるか、金利はどれくらいかが決まります。

- 金利の低さだけで決めない:

- 一番金利が低いローンを選んだとしても、諸費用が高ければ「トータルコスト」が一番安くなるとは限りません。金利だけでなく、諸費用も含めた全体の「トータルコスト」で比較検討することが大切です。

2025年最新!借り換え実態調査からわかる傾向

最新調査から見る借り換え状況

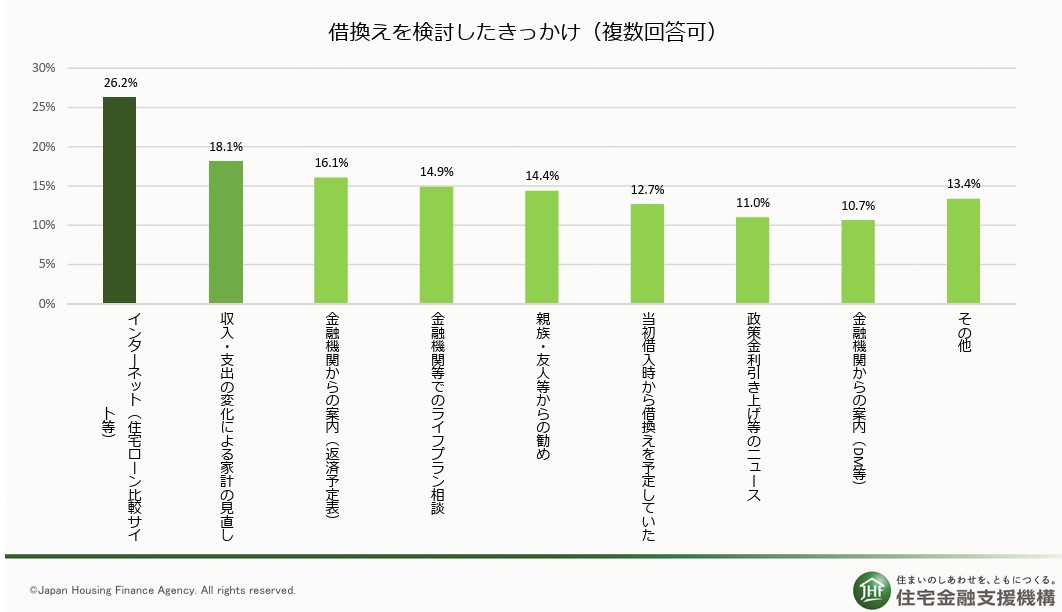

2025年4月の住宅金融支援機構の調査によると、住宅ローンの借り換えを検討するきっかけとして最も多かったのは「インターネット(住宅ローン比較サイトなど)」で26.2%でした。次に多かったのは「収入・支出の変化による家計の見直し」が18.1%、「金融機関からの案内(返済予定表)」が16.1%と続きます。

引用:住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン(借換え)利用者調査(2025年4月調査)】」

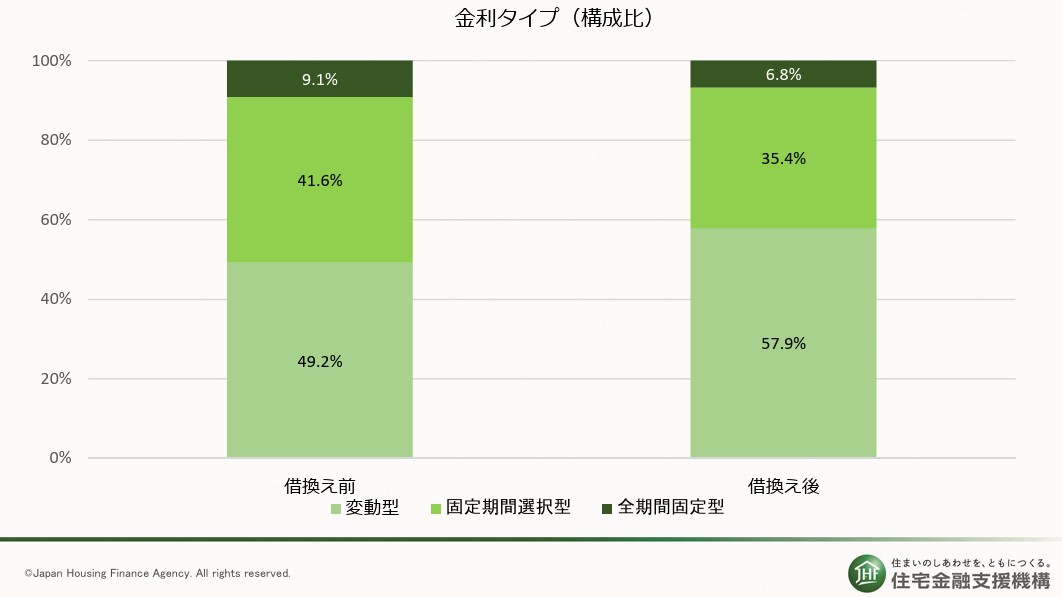

借り換え後の金利タイプは、借り換え前と同じく「変動型」が一番人気です。借り換え前に変動型だった人の81.8%が借り換え後も変動型を選んでいます。さらに、全期間固定型だった人でも38.9%が変動型に借り換えています。これは、変動金利型が一般的に固定金利型より金利が低いため、少しでも金利を安くしたいという傾向が続いていることを示しています。

引用:住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン(借換え)利用者調査(2025年4月調査)】」

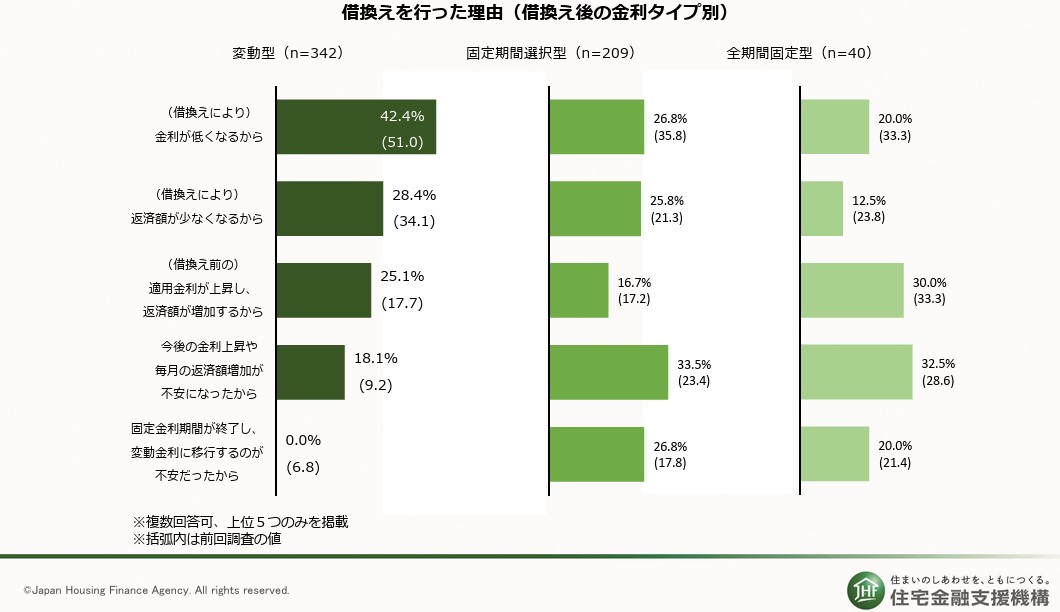

借り換えを行った理由としては、変動型を選んだ人の42.4%が「(借り換えにより)金利が低くなるから」を挙げています。一方、固定期間選択型や全期間固定型に借り換えた人の一番の理由は「今後の金利上昇や毎月の返済額増加が不安になったからでした。

引用:住宅金融支援機構「住宅ローン利用者の実態調査【住宅ローン(借換え)利用者調査(2025年4月調査)】」

借り換え後の融資額は、変動型では「1,000万円超〜1,500万円以下」が最も多く、固定期間選択型や全期間固定型では「1,500万円超〜2,000万円以下」が最も多くなっています。

2025年の借り換えトレンドと背景

2025年の住宅ローン借り換えでは、引き続き「変動金利型」が非常に人気です。特に、借り換えによって直接的に金利を下げたいと考えている人が変動型を選んでいます。

しかし、三井住友信託銀行が2025年3月に発表した調査(2025年1月実施)では、2024年に入ってから「変動金利の人気が落ち着き、長期固定金利を選ぶ人が増えた」という動きも報告されています。この調査は住宅ローン全体の傾向を示しており、借り換えに限定した住宅金融支援機構のデータとは異なる側面が見られます。

つまり、新規でローンを組む人や全体の金利タイプの選択では、金利上昇への警戒から固定型を選ぶ人が増えている一方で、すでにローンを組んでいる人の借り換え行動としては、「月々の支払いを少しでも抑えたい」というニーズが依然として強く、より低金利が期待できる変動金利型が選ばれていると考えられます。

この背景には、日本銀行の金融政策変更(後述)による金利上昇への漠然とした不安があるものの、現在の変動金利の優位性や、金利が上がった場合に備えて繰上返済などでリスクを管理しようという考えがあるのかもしれません。実際、日本銀行の金融政策変更後、「かなり不安を感じるようになった」または「少し不安を感じるようになった」と答えた借り換え利用者は、すべての金利タイプで半数を超え、特に変動型では66.7%に上っています。

金利動向の現状と借り換えへの影響

現在の金利はどうなっている?

2025年6月、大手銀行5行は10年固定型の住宅ローン金利を引き上げました。これは、固定型の基準となる10年物国債利回り(長期金利)が上がったためです。例えば、三菱UFJ銀行は1.83%、三井住友銀行は1.95%、みずほ銀行は1.8%に最優遇金利を引き上げています。しかし、住宅購入者の約8割が選ぶ「変動型」の住宅ローンの基準金利は、5銀行とも据え置きとなりました。

長期金利は、日本の財政悪化への懸念や、日米の関税交渉の決着による日本銀行の追加利上げの可能性などから、2025年7月には一時1.6%まで上昇しました。長期金利が上がると、住宅ローンの固定金利型に直接影響が出ます。

日本銀行の金融政策は、住宅ローン金利に大きく影響します。日本銀行は、経済や物価の状況が改善すれば、政策金利を上げていく方針を示しています。しかし、アメリカの関税政策や中東情勢による景気悪化のリスク、物価上昇が一時的に停滞する可能性も考慮し、当面は今の金利水準で金融緩和を続けるべきだという意見も日本銀行内にはあります。国債の買い入れを減らすことについては、市場を安定させながら、より自由な金利の動きを促す方向で検討が進められています。

過去を見ると、平成2年(1990年)10月には変動金利型が8.5%まで上がったことがありますが、平成11年(1999年)2月に日本銀行がゼロ金利政策を始めてからは、ほぼずっと歴史的な低金利が続いています。現在の低金利は金融政策によって支えられている面もあるため、今後の金利の動きには注意が必要です。

金利の動きが借り換えに与える影響

金利の動きは、借り換えのメリットとデメリットに直結します。

金利上昇局面

全期間固定金利型は、借りた時に金利が確定するので、その後に金利が上がっても影響を受けません。

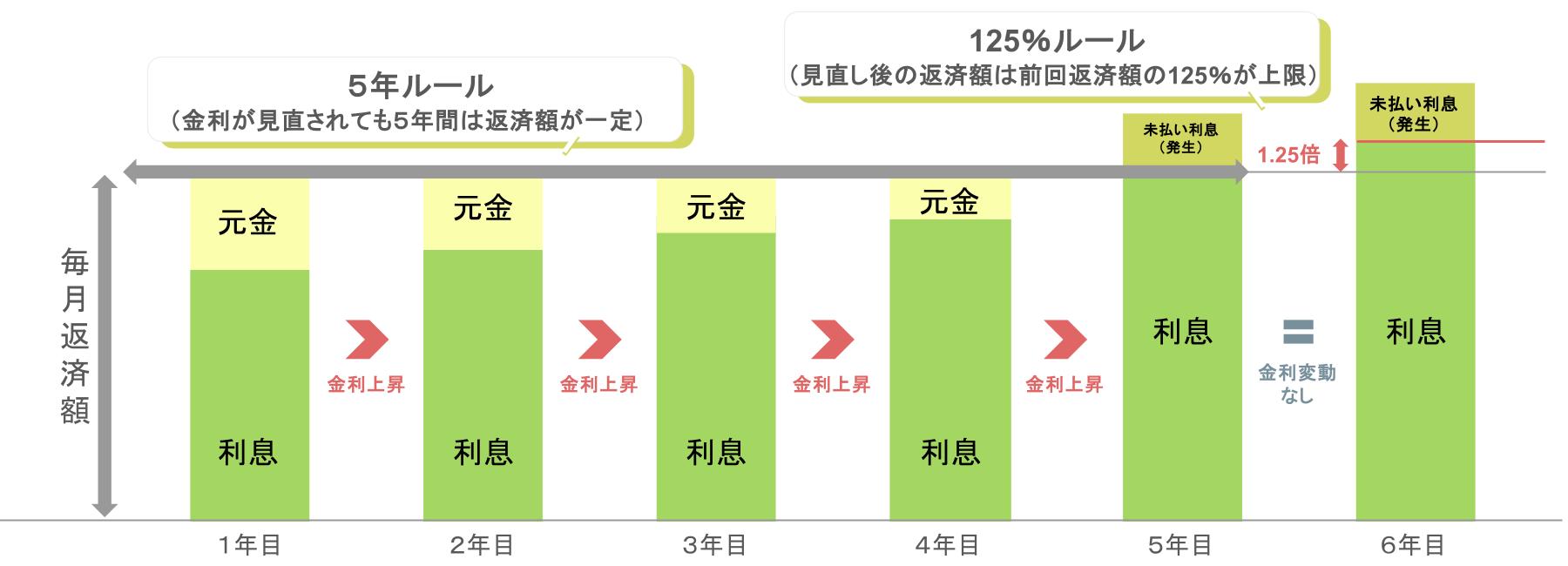

一方、変動金利型や固定金利期間選択型の場合、金利が上がると返済額が増える可能性があります。特に変動金利型では、毎月の返済額が5年ごとに見直され、その見直し幅が1.25倍に制限されるため、金利が急激に上がると「未払利息」(毎月の返済額では払い切れない利息)が発生するリスクもあります。このような状況では、金利変動のリスクを減らすために、固定金利型への借り換えが検討されます。

変動金利型住宅ローンには、「5年ルール」と「1.25倍ルール」があります。「5年ルール」では、金利が変動しても毎月の返済額は5年間変わりません。「1.25倍ルール」では、5年ごとの返済額の見直し時でも、前回の1.25倍までしか増えない仕組みです。もし金利が大きく上昇し、この1.25倍の制限を超えてしまうと、毎月の返済額では本来支払うべき利息を全て賄いきれなくなります。この時に発生する、払い切れなかった利息が「未払利息」です。未払利息は、すぐに請求されるのではなく、将来の返済に上乗せされるか、ローン完済時にまとめて請求されるリスクがあるため、注意が必要です。

金利低下局面

金利が下がった場合は、変動金利型や固定金利期間選択型は返済額が減るメリットがあります。

全期間固定金利型は金利が下がっても恩恵を受けられないため、より低金利の変動金利型や固定期間選択型への借り換えを検討する人もいます。

金利の動向がはっきりしない今、借り換えによって金利タイプを変えることは、家計を安定させる上で大切な戦略となるでしょう。

借り換え検討の進め方とポイント

住宅ローンの借り換えを検討する際は、まずご自身の状況をしっかり把握し、何を目的とするのかを明確にすることが大切です。

借り換え検討のチェックポイント

- 現在のローン状況を確認する:

- 今借りている住宅ローンの「残高」「残りの期間」「金利タイプ」「適用金利」「返済方法」などを正確に把握しましょう。これらは金融機関から送られてくる「償還表」で確認できます。

- 借り換えの目的を明確にする:

- 「毎月の返済額を減らしたい」「総返済額を抑えたい」「金利上昇の不安をなくしたい」など、自分が何を一番重視するのか、優先順位をつけましょう。

- ライフプランと照らし合わせる:

- 住宅ローンの返済だけでなく、お子さんの教育資金や老後資金など、将来必要になるお金とのバランスを考えることが重要です。例えば、退職金でローンをすべて返す計画は、老後資金を圧迫する可能性があるので注意が必要です。

借り換え先の選び方と重要な要素

借り換え先を選ぶときは、以下の要素を総合的に比較検討しましょう。

金利タイプ

- 変動金利型:

- 半年ごとに金利が見直され、一般的に金利が低めです。金利が低いままであれば返済負担を抑えられますが、金利が上がると返済額が増えるリスクがあります。

- 固定金利期間選択型:

- 「最初の3年間は〇%」のように、一定期間金利が固定されます。固定期間中は返済額が安定しますが、期間が終わると金利が見直され、返済額が増える可能性があります。

- 全期間固定金利型:

- 借りたときの金利が完済までずっと変わらないタイプです。返済計画が立てやすい反面、金利が下がっても返済額は変わりません。住宅金融支援機構と民間金融機関が提携する「【フラット35】」が代表的です。

ご自身のライフプランや金利が変動するリスクをどこまで許容できるかによって選びましょう。複数の金利タイプを組み合わせる「ミックスプラン」も選択肢の一つです。

手数料・諸費用

金利の安さだけでなく、融資手数料、印紙税、抵当権設定費用など、借り換えにかかるすべての費用を含めた「トータルコスト」で比較することが大切です。金融機関によって手数料の計算方法や金額が違うので、いくつかのプランで、借り換えによってどれだけ得をするのかを試算してみましょう。

団体信用生命保険(団信)

団信は、住宅ローンの契約者が死亡したり高度障害状態になったりした場合に、生命保険会社が残りのローンを金融機関に支払う仕組みです。これにより、ご家族にローンの負担が残るのを防ぎます。

民間住宅ローンのほとんどで団信への加入が必須条件となっており、保険料は金利に含まれている場合や、別途支払う場合などがあります。最近では、死亡・高度障害だけでなく、「がん保障」や「3大疾病保障」「8大疾病保障」など、特定の病気になった場合にもローンが完済される特約付きの団信も増えており、住宅ローン選びの重要なポイントの一つです。保障内容とそれに伴う金利上乗せ(負担)を確認し、ご自身に必要な保障を選びましょう。

借り換え手続きの具体的な流れ

借り換えのおおまかな流れは以下の通りです。

- 希望を明確にする:

- 今の住宅ローンのどの部分をどのように変えたいのか、具体的にします。

- 解決策を確認する:

- 借り換えが一番良い選択なのか、それとも一部繰上返済などで対応できないかを検討します。

- メリットとコストを試算する:

- 借り換えによってどれだけ返済総額が減るかなどのメリットと、かかる諸費用を試算し、最終的に得があるのかを確認します。住宅金融支援機構のウェブサイトなどにあるシミュレーションツールも活用できます。

- 住宅ローンを選ぶ:

- 複数の金融機関のローンを比較し、トータルコストが最も安く、ご自身のライフプランに合った金利タイプや返済方法のローンを選びましょう。

これらのステップを踏んで、ご自身にとって最適な借り換えを見つけてください。

まとめ

住宅ローンの借り換えは、毎月の返済額や総返済額を軽くし、金利が変動するリスクを管理するための有効な方法です。2025年を見ると、金利が上がるかもしれないという心配が広がっているものの、借り換えでは引き続き変動金利型が人気で、少しでも低い金利にしたいというニーズが強いことがわかります。

借り換えを考える際は、ただ金利が低いだけでなく、諸費用を含めた「トータルコスト」、そしてご自身のライフプランや将来の家計状況に合った「金利タイプ」を選ぶことがとても重要です。また、もしもの時に備える団体信用生命保険(団信)の保障内容も、ローンを選ぶ上で大切な要素となります。

今のローンの状況を正確に把握し、借り換えの目的をはっきりさせた上で、複数の選択肢を比較検討し、必要であれば専門家のアドバイスも活用しながら、ご自身に一番合う借り換えを見つけることが、豊かな暮らしを実現する第一歩となるでしょう。ぜひ、各金融機関のシミュレーションツールなどを活用して、具体的な検討を始めてみてください。

いえーる 住宅ローンの窓口 ONLINEでは、わかりづらい住宅ローンの借り換えを専門家が無料でサポートします。金利はもちろん、それ以外の条件も含めて総合的に提案しますので、自分では調べることが難しいポイントも明確化したうえで検討できるでしょう。

人によって借り換えの理由はさまざまです。自分に合った提案を受けられる、いえーる 住宅ローンの窓口 ONLINEへお気軽にお問い合わせください。

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。