- なぜ“今”住宅ローンを考える必要があるのか

- 今の住宅ローン金利、何が起きてる?

- 「新規」も「借り換え」も、“今”動くべき理由は共通している

- 徹底シミュレーション:今動くか、10年待つか

- 「わかってはいるけれど……」借り換えのハードルをどう超える?

- まとめ

なぜ“今”住宅ローンを考える必要があるのか

住宅ローン利用者は“今”をどう捉えてる?

住宅金融支援機構が住宅ローンを利用して住宅を取得した人を対象に2025年4月に実施した「住宅ローンや金利リスクに対する意識等について」の調査によると、65.7%の住宅ローン利用者が「今後1年間の金利は上昇する」と予想しているという回答が最多となりました。

同調査では日本銀行の政策金利変更(マイナス金利から解除・引き上げ)を受けて、44.3%の人が住宅ローン選択などに変化があったと回答しています。

<住宅ローン選択変化の一例>

- 金利タイプを見直した(変動型→固定期間選択型へ)

- 借入額を減らした

- 返済期間を長くした

- 住宅取得時期を前倒した

- 住宅予算を減らした

参照:住宅金融支援機構

変動型・固定期間選択型の住宅ローンには基準金利の見直し・5年ルール・125%ルールや優遇金利の適用など様々な制度やルールがあります。同調査では、変動型・固定期間選択型を利用している人を対象に「住宅ローンの金利リスクに関する理解度」についてヒアリングを実施しています。

- 45.1%~55.1%:十分に理解している/ほぼ理解している

- 44.9%~54.8%:理解しているか少し不安/よく理解していない/全く理解していない

参照:住宅金融支援機構

住宅金融支援機構の調査からは、多くの人が将来の金利上昇を意識し、実際に借入条件や返済計画の見直しを始めている一方で、金利リスクや見直しルールについて十分に理解できていない人も少なくないことが明らかになっています。

- 金利環境が変わり始め

- 利用者の行動も変化し

- それでもなお不安や理解不足が残っている

➡ 「判断の分かれ目にあるタイミング」と捉えることができるかと思います。

住宅ローンを考える最適なタイミングは?

多くの人が「金利が最も低い瞬間」と答えるのではないでしょうか。しかし、実際には違います。「住宅ローンを考える最適なタイミング」それは、

- 金利タイプや返済期間などの選択肢がまだあり

- 条件を比較・調整でき

- 将来の金利変動を前提に返済計画を描ける

「条件を選べる余地がある時」です。

“今”住宅ローンを考えるということは、すぐに結論を出すことではありません。比較し、理解し、選択肢を把握したうえで、「動かない」という判断をすることも含めて納得のいく決断ができるように準備をするということです。

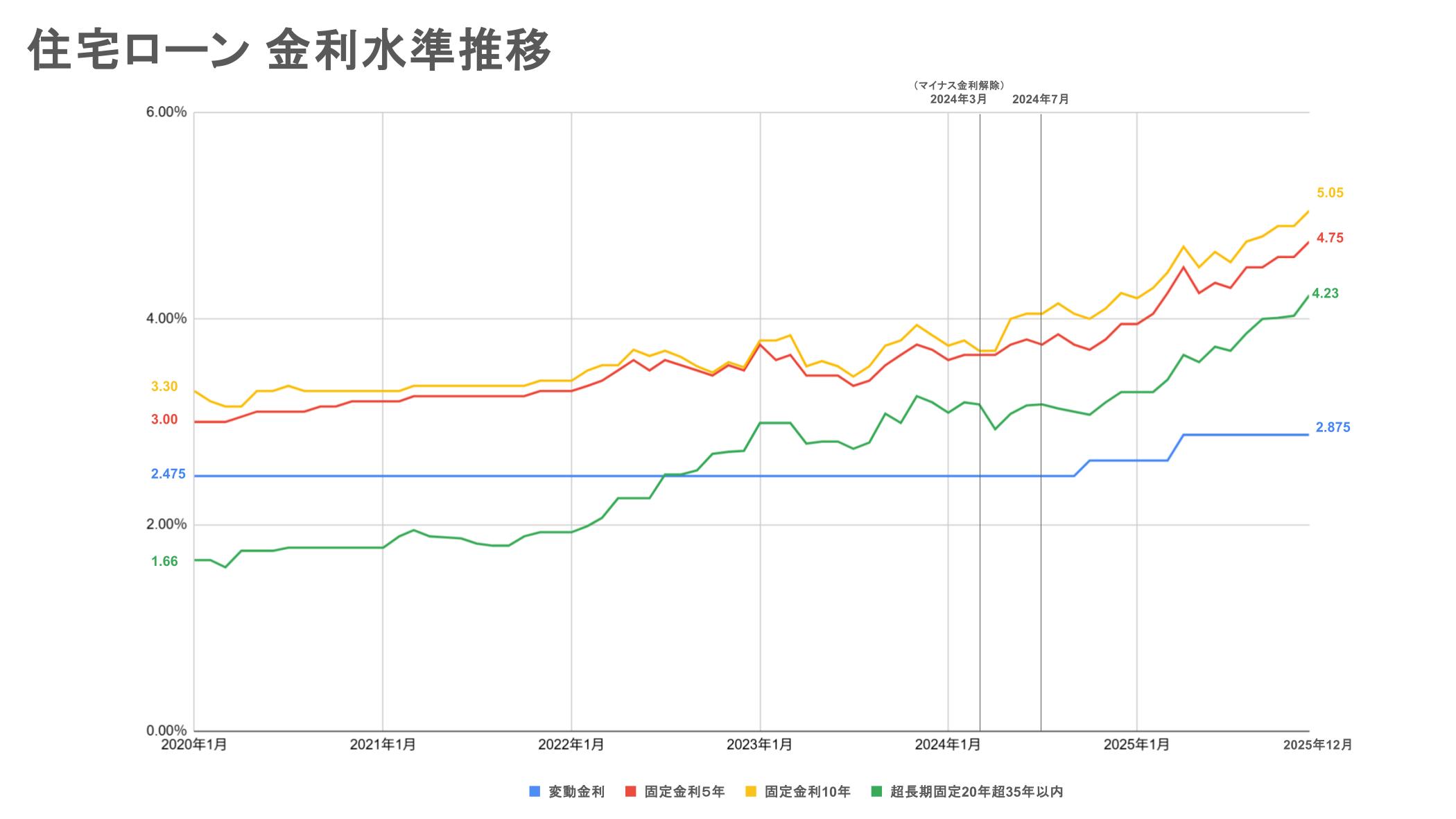

今の住宅ローン金利、何が起きてる?

まずは変動金利・固定金利の動きを整理しよう

■変動金利の動き「長く動かず、ある時点から一気に反映」

- 2020年1月〜2024年9月まで

- 変動金利は2.475%でほぼ横ばい

- 2024年10月以降

- 2.625% → 2.875%へ段階的に上昇

■固定金利(期間選択型)の動き「将来の金利を“予測して”先に動く金利」

- 2020年〜2021年

- 緩やかに上昇

- 2022年以降

- 市場金利上昇を先取りする形で上昇

- 2025年

- 5年固定:4%台後半

- 10年固定:5%前後

期間選択型固定は「この先5〜10年、金利はどうなりそうか?」という市場の予測をもとに金利が決まります。政策金利がまだ大きく動いていなくても、変動金利が据え置かれていても、銀行が「今はまだ低いけど、数年後に金利が上がりそうならその分を“今の金利”に織り込んでおこう」と判断すると期間選択型固定は変動金利より先に上がります。

■固定金利(超長期固定型)「将来を予測せず、丸ごと固定する金利」

- 2020年

- 1%台後半

- 2022年〜2023年

- 3%前後へ上昇

- 2025年後半

- 4%前後

| 変動金利・固定金利の動きのポイント | |

| 変動金利 | 短プラと連動し、上昇局面入り |

| 固定金利 | 先読みで既に上がってきている |

変動だけじゃない。固定金利にも「追い風」が出始めている

― 固定金利に「追い風」が吹いている理由

フラット35は長期間の金利を固定するため、物価上昇・金融政策の転換・将来の金利上昇リスクといった要素を前倒しで金利に反映する性格があります。2022〜2023年の国債利回りの上昇局面ではフラット金利も比較的早い段階で上昇しました。

フラット35は、家計の長期返済を支えるための制度型ローンです。市場金利の短期的な上下を

そのまま金利に反映しない設計になっており、一時的な国債上昇があっても、急激な金利上昇にはつながりにくい特徴があります。

- 国債金利は上昇中

- フラット金利は比較的安定

- 将来リスクはすでに一定程度織り込み済み

➡ 今は、将来の不確実性をまだ穏やかな条件で固定できる局面!

国土交通省は、子育て世帯が住宅ローンを「フラット35」に借り換える際の金利を引き下げる方針を固めました。

- 狙い:民間の変動金利上昇を受け、固定金利への乗り換えを支援

- 優遇内容: 18歳未満の子ども1人につき年0.25%引き下げ(最大1.0%)

これまで住宅購入時のみだった優遇が「借り換え」にも広がることで、子育て世帯の家計負担を抑える狙いがあります。

| 「変動」の前提 | 「超低金利」の前提が崩れ、上昇リスクへの警戒が必要になった。 |

| 「固定」の前提 | すでに利上げ分を反映した金利のため、さらなる急騰のリスクは低い。 |

「新規」も「借り換え」も、“今”動くべき理由は共通している

これから借りる人:将来の「支払いコスト」を確定できる

すでに借りている人:金利が「上がる前」に守りを固める

徹底シミュレーション:今動くか、10年待つか

前提条件

将来、金利がどのように推移していくのかは誰にもわかりません。そのため、下記の記事にあるAIが予測する【最悪のシナリオ】を参考に将来をシミュレーションをしてみることにしました。

| AIが予想する【最悪のシナリオ】 | |||

| 年 | 変動金利(%) | 固定金利(%) | 状況の目安 |

| 2025年 | 0.50 | 1.89 | 固定金利がじわじわ上昇中 |

| 2030年 | 1.90 | 3.05 | 変動金利も本格的な上昇期へ |

| 2035年 | 3.50 | 4.00 | 金利差が縮小し、固定のメリット増 |

| 2040年 | 4.90 | 5.00 | 変動金利が過去最高水準へ |

| 2045年 | 5.50 | 5.80 | 超高金利時代が定着 |

※参照:いえーる 住宅研究所

人手不足による賃金上昇と物価高が止まらなくなり、日銀はそれを抑えるために大幅な利上げを余儀なくされます。

長年の超低金利時代が終わり、欧米のように「高い金利」が経済のスタンダード(標準)になる未来を想定しています。

地政学的リスクやエネルギー価格の高騰が続き、景気の善し悪しに関わらず、物価と金利が高いまま定着してしまいます。

このシナリオでは、「変動金利の上昇が固定を上回るペースで進む」のが特徴 です。つまり、変動から固定へ切り替えようと思った時には、すでに手遅れになっている可能性が高いことを示唆しています。

今回は、下記のようなケースを設定しています。

- 融資額:4,200万円

- 返済期間:35年

- 借入日:2021/1/15

- 完済日:2055/12/15

この「最悪のシナリオ」の金利推移を上記の4,200万円のローンに当てはめるとどうなるのか。

「今すぐ1.89%で固定へ借り換えた人」と、「変動のまま10年様子を見てから固定に借り換えた人」の返済額の差を具体的に算出してみます。

今、借り換えた場合

| 変動金利を継続 | 今、固定に借り換え | ||||

| 年 | 金利(%) | 返済額 | 金利(%) | 返済額 | 差額 |

| 2025 | 0.95 | 117,584 | 1.89 | 137,815 | +20,231 |

| 2035 | 3.50 | 149,003 | ⇓ | ⇓ | -11,188 |

| 2045 | 5.50 | 163,530 | ⇓ | ⇓ | -25,715 |

| 総返済額:約220万円 軽減 | |||||

借り換え直後は月々約2万円の負担増となりますが、これは「将来の安心を買うための月額保険料」といえます。

金利上昇が本格化する10年後には月々の支払額が逆転し、最終的には約220万円もの大きな軽減効果を生みます。教育費や老後資金の計画を「確定」させたいなら、この先行投資が最も合理的です。

10年後、金利が上がってから借り換えた場合

| 変動金利を継続 | 10年後、固定に借換 | ||||

| 年 | 金利(%) | 返済額 | 金利(%) | 返済額 | 差額 |

| 2025 | 0.95 | 117,584 | – | – | – |

| 2035 | 3.50 | 149,003 | 4.00 | 161,105 | +12,102 |

| 2045 | 5.50 | 163,530 | ⇓ | ⇓ | -2,425 |

| 総返済額:約101万円 増加 | |||||

「上がってから固定金利にすればいい」という考えは非常に危険だということが分かります。

10年後に慌てて固定へ切り替えても、その時の固定金利はすでに上昇しきっており(4.00%想定)、今動くよりも月々の支払額はさらに高くなってしまいます。 結局、総返済額も約101万円の増加となり「もっと早く動いておけばよかった」と後悔する可能性が高いシナリオです。

シミュレーションから見える「今動く人・待つ人」の違い

| 比較項目 | 今動く人 | 待つ人 |

| 家計の主導権 | 自分が握る (将来の支払額を今、確定させる) |

市場が握る (金利という自分では制御不能なものに委ねる) |

| 金利ニュースへの反応 | 落ち着いていられる (上がっても家計に影響がないため) |

一喜一憂してしまう (支払増の不安がストレスに直結する) |

| 教育費・老後計画 | 立てやすい (住居費が不変なので、貯蓄計画が狂わない) |

立てにくい (返済額が変わるため、常に予備費が必要) |

なぜ“今”住宅ローンを考える必要があるのか

「相談から実行」までには時間がかかる

住宅ローンの借り換えは、思い立ってすぐにできるものではありません。

- 検討・書類準備: 1〜3週間

- 審査期間: 2週間前後

- 契約・実行手続き:2週間前後

今の住宅ローンを継続した場合と借り換えた場合、どちらがよりメリットが出るのか。複数の金融機関の金利を比較するだけでも一苦労です。そこからさらに、審査に必要な書類を揃えて、複雑で細かい申込手続きをして…となると、1.5ヶ月〜2ヶ月ほどの期間をみておく必要があります。

今、プロへの「相談」が急増している理由

こうした「手続きの煩雑さ」や「タイミングの難しさ」を解消するため、最近では自分一人で悩まず、住宅ローンの相談サービスを利用して借り換えを実行する人が増えています。

- 最適な銀行をプロが比較:

- 数ある金融機関の中から、あなたの条件に合う「今、最も有利な銀行」を提示してくれます。

- 面倒な手続きをサポート:

- 書類の手配や銀行とのやり取りなど、心理的な負担となる作業をスムーズに進められます。

- 実行までのタイムロスを防ぐ:

- 金利上昇のスピードが速まっている今、効率的に手続きを進めることで、狙った金利条件を逃さず確保できます。

まとめ

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。