2020年5月に参議院本会議で成立した年金制度改革をご存知ですか?

2020年5月に参議院本会議で成立した年金制度改革をご存知ですか?

こちらの制度改革には、受給額が約2倍になる75歳受給開始制度が新しく盛り込まれています。

そこで今回は、受給時に損をしないように年金制度改革の重要なポイントを説明していきます。

しっかりアンテナを立てて、最新の情報をキャッチしていきましょう。

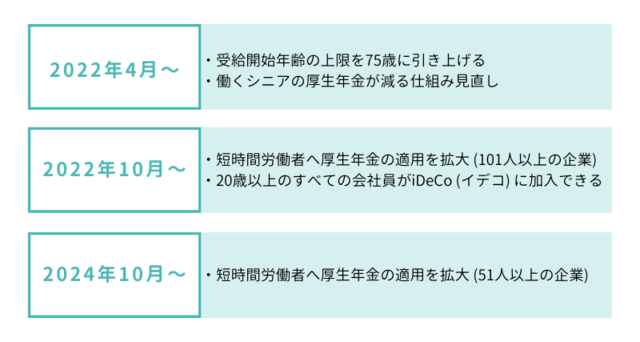

まずは、年金制度改革の主な改正内容と変わる時期を見ておきましょう。

今回の改正は、短時間労働者の適用範囲が拡大されるほか、60歳以上の人生設計の多様化に柔軟に対応できるような内容になっています。

今回の改正は、短時間労働者の適用範囲が拡大されるほか、60歳以上の人生設計の多様化に柔軟に対応できるような内容になっています。

しかし、対象拡大や要件緩和は老後生活を高齢者自身に委ねる部分が増えたともいえます。

年金を上手に活用できるように、改正後の重要なポイント2つについてしっかり理解しておきましょう。

今回の年金制度改正で重要なのは次の2つです。

それぞれのポイントについてみていきましょう。

1つ目のポイントとして、在職老齢年金制度の見直しがあります。

これは、60歳以降も仕事をし、厚生年金に加入しながら年金を受給する制度で、年収に応じて年金が減額されるようになっています。

現在60歳〜64歳で在職中の場合には、月額が基準額である280,000円に達するまで年金は全額支給され、基準額を超えると一部または全額の支給が停止されるという仕組みです。

しかし今回の改正で、この「在職老齢年金の停止額」の減額基準を65歳以上と同額の470,000円に揃えることになりました。

これにより、60代前半の「年金を受給しようか、それとも働こうか」という難しい判断の機会は減り、定年後も働くという選択肢を取る人が増えるでしょう。

※この改正は影響を受ける世代が限定的で、男性は1957年4月2日~1961年4月1日生まれ、女性は1957年4月2日~1966年4月1日生まれの方が対象です。

2つ目のポイントは、年金受給の開始年齢の上限を75歳までに引き上げることが可能になったことです。

現在、年金の受け取りを開始できる年齢は、65歳を基本にして60歳〜70歳までの間です。

しかしこれが、今回の改正で60歳〜75歳までの間に拡大されます。

年金の受給を60歳から64歳までの間に開始することを「繰り上げ受給」と呼び、66歳〜75歳までの間に開始することを「繰り下げ受給」と呼びます。

人手不足の深刻化が課題とされている昨今、シルバー人材の就労を促進するために75歳から年金を受け取り始めると、毎月の年金額が増えるという仕組みに見直されました。

繰り下げ受給では、年金額が1カ月あたり0.7%の増額です。

そのため、年金額は70歳までの繰り下げで42%増額、75歳までの繰り下げでは84%の増額になります。

もっと具体的に、近年の1人あたりの平均的な厚生年金(老齢基礎年金を含む)の月額145,000円で計算してみましょう。

70歳から受給を開始すると受け取る年金は42%増額なので205,900円(+60,900円)、75歳から受給開始で84%増額の266,800円(+121,800円)となります。

かなり金額に差が生じますよね。

この結果からも、受給開始年齢の選択肢が増えるといえます。

選択肢を多く持てることは、年金受給者にとって悪いことではないでしょう。

さて、75歳まで繰り下げ受給すれば年金の受取額が最大84%も増える改正は、本当にお得なのでしょうか。

さて、75歳まで繰り下げ受給すれば年金の受取額が最大84%も増える改正は、本当にお得なのでしょうか。

皆さんが気になるところだと思います。

厚生労働省の統計データを見ながら考えてみましょう。

今回は難しい計算式は省略して、できるだけ分かりやすく説明したいと思います。

厚生労働省が公表している統計データ「主な年齢の平均余命」によると、平成30年の65歳と75歳の平均余命は以下の通りです。

※平均余命とは、ある年齢からあと何年生きることができるのかを算出した平均値です。毎年、厚生労働省の「簡易生命表」で発表されます。

日本年金機構が公表している令和2年の毎月の厚生年金受給額220,724円 (注1) を目安として計算すると、75歳まで繰り下げた際の損益分岐点は11年11カ月後の86歳11カ月です。

この時の年齢別受給額は以下の通りです。

ただし、厚生労働省が公表している平成30年のデータによると男性の出生数の半数が84.23歳で死亡しているため、平均余命とともに見ても万人にお得であるとは言いがたいですね。

注1: 夫婦2人分の老齢基礎年金を含む標準的な年金額

繰り下げ受給によって年金額が増えるのは嬉しいですよね。

しかし、損益分岐点を気にするだけで良いのでしょうか。

繰り下げ受給で受け取る年金額が多いほど、税金や社会保険料も増えます。

そのため、手取金額が少なくなってしまう点には注意が必要です。

受給開始年齢は、1度しか選択できません。

損をしないためにも「いつまで生きているか」という年齢面だけではなく、「今の健康状態はどうか」「いつまで年金を受け取らなくても生活ができるか」なども受給開始年齢を選択する上で重要なポイントです。

よく考えて慎重に選ぶようにしましょう。

今回の年金制度改革は、自助努力の支援を重視した内容になっています。

今回の年金制度改革は、自助努力の支援を重視した内容になっています。

これは、人生設計の選択肢が拡大したともいえるでしょう。

私たち日本人の価値観は、多様化しつつあります。

それに合わせて、持ち家を担保にして借入ができる、高齢者世帯向けのローンであるリバースモーゲージや、投資信託の積み立てだけではなく、定期的に自動売却してくれる定期売却サービスなど新しい金融サービスが登場してきました。

老後の人生設計は難易度の高いジグソーパズルだという考えもあります。

豊かなセカンドライフに向け、簡単にできるところからピースをはめてパズルを楽しむように、今後の人生とお金の計画を立てて、老後という大きな絵を描いてみてはいかがでしょうか。