「私的年金という言葉はよく聞くけれど、公的年金とどう違うの?」なんて思っていませんか?

「私的年金という言葉はよく聞くけれど、公的年金とどう違うの?」なんて思っていませんか?

実際、日本には様々な年金制度があります。

この記事では各年金制度についておさらいし、その中でも老後をちょっぴり贅沢にできるかもしれない私的年金について詳しく紹介していきます!

CONTENTS

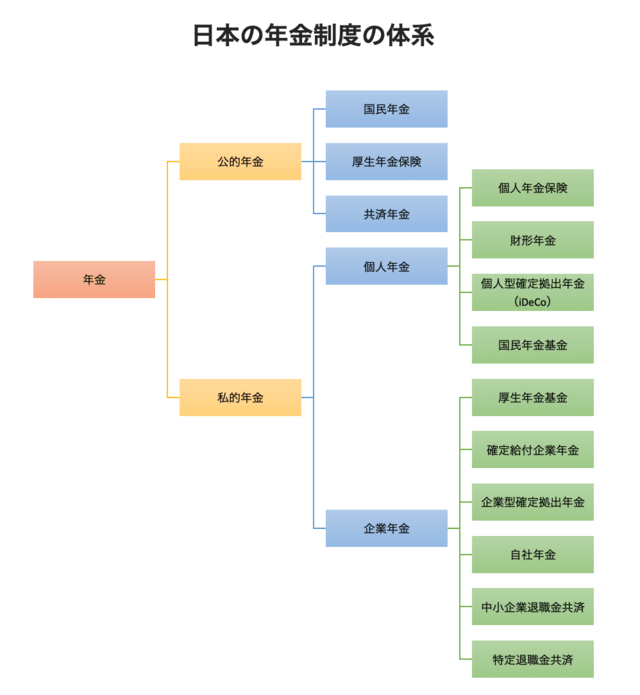

年金制度には「公的年金」と「私的年金」があり、公的年金は国民年金と厚生年金保険と共済年金、私的年金は個人年金と企業年金に分かれています。

公的年金は、日本国内に住所を持つ20〜60歳未満の国民全員に加入が義務付けられている社会保険方式で、全国民に共通した国民年金(基礎年金)を基礎とし、被用者(会社員や公務員等)に対して報酬比例の厚生年金もしくは共済年金を上乗せします。

一方の私的年金は、公的年金を補いながら、老後に豊かな暮らしをするための制度として重要な役割を果たしています。

私的年金には多くの種類があり、その中からニーズに合ったものを選択できるため、かなり自由度が高いといえるでしょう。

ゆとりある老後生活に必要な資金は、夫婦2人で月36万1千円(生命保険文化センターによる令和元年度「生活保障に関する調査」より)に対して、公的年金の収入は月28万5千円※(厚生労働省「令和2年度の年金額改定について」より)といわれています。

つまり、毎月約7万6千円の不足が生じることになります。

公的年金の年金額は、賃金や物価の変動によって翌年度の額が改定されることとなっているため、減額されるとさらに不足分が大きくなる可能性があります。

また、公的年金の支給開始年齢が引き上げられると、年金だけで家族の生活を賄うのは難しいと想像がつきますよね。

だからこそ、今から私的年金で公的年金の不足分や空白期間を埋める準備をしておけば、老後の生活費も安心できるのではないでしょうか。

※平均的な収入(平均標準報酬(賞与含む月額換)43万9千円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額)の給付水準

個人年金は、公的年金や企業年金だけでは老後生活に不安を覚える場合や、長生きした際の経済的リスクに備えるために個人の任意で加入する私的な年金を指します。

個人年金は、公的年金や企業年金だけでは老後生活に不安を覚える場合や、長生きした際の経済的リスクに備えるために個人の任意で加入する私的な年金を指します。

国民年金基金や個人型確定拠出年金のほか、生命保険会社や損害保険会社、銀行、郵便局などが企業が提供しており、様々な種類の私的年金が存在します。

ここでは少額から始められ、多くの人が加入できる個人型確定拠出年金(iDeCo)について紹介していきます!

| 加入対象者 | ・20歳以上60歳未満 ・公的年金加入者 ※いずれも満たした人 |

| 積立期間 | 60歳まで ※運用は10年間延長可能 |

| 拠出額 | 職業等により異なる 下限:月5,000円/上限:月6.8万円 ※1,000円単位 |

| 払込方法 | ・口座振込 ・給料天引 |

| 投資対象 | ・定期預金 ・生命保険 ・投資信託 ※金融機関により異なる |

| 受取方法 | ・一時金 ・年金 ・一時金と年金の併用 |

| 途中引き出し | 60歳まで原則不可 |

個人型確定拠出年金は通称iDeCo(イデコ)と呼ばれています。

加入者自身が運用商品や、金額、割合を選べるようになっているのが特徴です。

運用商品には元本割れもしない「定期預金」と「保険」、リスクはあるものの運用の成果次第で増える可能性がある「投資信託」があります。

運営管理機関(金融機関等)によって取扱商品は異なるので、見比べてみましょう。

加入対象者は原則、60歳未満の公的年金加入者となっています。

ただし、企業年金のある会社にお勤めの方は加入できない場合があるため、不安な方は勤務先にあらかじめ確認するようにしましょう。

iDeCoの掛金は最低5,000円以上で上限金額は1万2,000円~6万8,000円までとなっています。

この範囲の中であれば、1,000円単位で自由に決めることが可能です。

支払方法は、基本的に本人の口座から振替となりますが、会社員や公務員等は、原則給与天引きとなります。

受け取り方法は一時金、年金、一時金と年金の併用の3種類から選ぶことが可能です。

控除などの情報は、次に説明するメリット・デメリットの中で詳しく説明していきます!

iDeCoには以下3つの税制メリットがあります。

年収500万円の会社員(30歳)が毎月2万3千円の拠出をし、運用利率3%だった場合を例にして見てみましょう。

※なお、以下は確定拠出年金の記録関連業務を行うJIS&T社のシミュレータを用いて算出しております。

年間節税額 :5万5,200円

30年間の節税額:165万6,000円

運用益の非課税額(本来かかる税金):102万4,590円

運用益 :512万2,948円

積立元金:828万円

合計 :1,340万2,948円

年金として受け取る場合:公的年金等控除

一時金として受け取る場合:退職所得控除

以上のように運用益が期待できるだけでなく、節税できるのもメリットとしてとても魅力的ですね!

筆者の個人的な見解としては、現在の定期預金の金利は0.001~0.22%ととても低く、大して利息をもらえないので、多少のリスクがあっても運用はすべきだと考えています。

貯金をすればお金が増える時代は終わりました。

運用について少し勉強をすれば、「運用=危険」というイメージを払拭できるはずです。

たくさんのメリットが受けられそうなiDeCoですが、一方で注意いすべきポイントもあります。

iDeCoは老後の資産形成の制度なので、途中で現金化してしまっては目的が果たせないという観点から、原則60歳以降まで引き出せません。

60歳を待たずに「脱退一時金」を受け取れるケースもありますが、条件が複数あり、誰でも満たせるわけではないため注意が必要です。

これらのことを踏まえて、無理のない範囲で掛金を設定するようにしましょう。

上記のとおり、iDeCoは自分自身で資金を積み立て、運用を行い、年金を増やす自助努力をする仕組みです。

受け取り時まで運用を続けるため、年金額が事前に確定しません。

また、運用の結果次第で年金額を増やせる可能性はありますが、逆にほとんど増えず、最悪元本割れして損をしてしまう恐れもあります。

ただし、投資信託は専門家が複数の金融商品を組み合わせて運用するので、株等よりは値動きが抑えられており、比較的リスクが低いのが特徴です。

リスクはありますが、iDeCoの運用商品の中でも大きな利益を得る可能性が最も高いため、選ばれることが多い運用商品です。

「元本割れは絶対に嫌だ!」という方は、定期預金や保険といった元本確定型の運用商品を選択するのがおすすめです。

しかし、その場合も注意していただきたいポイントがあります。

それは、経済の悪化による利益激減の可能性です。

現在は超低金利なので、増えるお金よりも手数料が上回るケースも珍しくありません。

実は筆者も年金問題のニュースを見たことがキッカケでiDeCo運用を始めました。

今は資金を増やすために運用商品に投資信託も組み込んでいますが、受け取る 1年前くらいには、急激な経済の悪化による利益激減に備え、すべてを「元本確定型商品」に切り替えようと目論んでおります。

利益を出すためだけでなく大損しないために、ずっと同じ運用方法ではなく、場合によっては変更することも大切です。

ぜひ、心に留めておいてくださいね。

iDeCoでは以下の手数料がかかります。

iDeCoでは専用口座を開設する必要があり、その口座開設にかかる手数料を指します。

通常2,829円のところが多いですが、金融機関により異なるので確認したほうが良いでしょう。

実はiDeCoの専用口座は、持っているだけで毎月手数料がかかってしまうのです。

そして、その金額は金融機関により171~600円台とかなり差があります。

一度きりではなく毎月かかるので、注意が必要ですね。

年金の給付を受ける度にかかる手数料です。

一般的には振込1回につき440円となっています。

iDeCoの口座を変更する際に国民年金基金連合会(iDeCoの実施主体)と金融機関に対して支払う手数料です。

給与天引きで支払っている場合は離職した際、また金融機関を変更した際は資産を移す必要があります。

他の確定拠出年金へ移換したり、他の金融機関に変更したりした場合、金融機関に対して支払う手数料です。

前者の場合は一般的に4,400円の手数料を支払いますが、後者の場合は無料の金融機関もあります。

投資信託で運用する場合にかかる費用です。

純資産総額に対して年0.066~2.200%が、信託財産から毎日差し引かれます。

間接的に支払っているため、負担はあまり感じられない費用かもしれません。

積み立ての額が限度額を超えた場合や国民年金を納付していないのに積み立てた場合、加入資格がない人が積み立てた場合などに還付が発生し、還付には手数料がかかってしまいます。

こちらは一般的に1,448円となっています。

人によってすべての手数料等がかかるわけではありませんが、意外と多いですよね。

通常であれば、税制優遇と併せて考えるとプラスになりますが、場合によっては手数料負けしてしまうケースも大いにありえます。

手数料は一度きりの支払いのものもあれば、毎日、毎月支払うものもあるので、運用商品の特性だけでなく、手数料もしっかりとチェックしてから加入するようにしましょう。

受け取り方法は3通りあると先ほどお伝えしましたが、それぞれ控除を受けることができます。

しかし、場合によっては課税対象になってしまうので注意が必要です。

一時金で受け取ると、退職所得控除が適用される利点があります。

ところが60歳以降の退職時、会社から退職金を受け取る際などに注意が必要です。

その場合は、iDeCoと退職所得を合算して控除対象額を計算することになり、合計金額が非課税枠を超えると所得税がかかってしまいます。

年金で受け取る場合は、公的年金等控除が適用されますが、ここでもご留意いただきたいポイントがあります。

それは、iDeCoの受取額と公的年金額の合算額から控除されるということです。

控除額からオーバーしてしまうと課税されてしまう場合があります。

公的年金額は収入に応じて金額が異なるため、現役時代に高収入だった方は注意してください。

ちなみに2020年8月現在は、65歳未満の方は公的年金等の最低控除額が70万円、65歳以上では120万円となってます。

一時金と年金を併用して受け取る場合は、退職所得控除と公的年金控除の両方の控除を利用できるため、節税効果がとても高い手段といえます。

しかし、金融機関によって利用できない可能性があるので、事前に確認を行いましょう。

iDeCoで運用を検討中なのであれば、控除や課税対象になることだけでなく、手数料も念頭に置いて受け取り方法を選ぶことが大切です。

また、年金を受け取る際は、給付1回ごとに給付事務手数料がかかります。

当然、受け取る回数が多くなればなるほどコストもかかり、それとは別で受け取りが終わるまでは、毎月の口座管理手数料もかかることも覚えておいてほしいポイントです。

あなたにとって最適な受け取り方法を選んでくださいね。

何度もお伝えしておりますが、iDeCoは自分で運用商品を決めて運用します。

投資信託で運用していくには、ある程度の投資の知識があった方が有利です。

知識があるからプラスになるというものでもありませんが、自分のリスク許容度に応じた、より良い運用ができるようになるはずです。

実は筆者も年金問題のニュースを見たことで老後が不安になったため、iDeCoに加入して運用を行っています。

運用開始当時は投資信託の仕組みをあまり理解できておらず、全額を組み込むのは怖かったので、元本割れをしない「定期預金」に半分、「投資信託」も値動きが小さい商品を複数組み合わせて運用を行うことにしました。

世にいう分散投資というものですね。

実際に運用をしてみると「自分の運用方法は大丈夫!?」と気になり、かえって社会の情勢に興味を持つようになりました。

「やりながら覚える」というスタンスで始めたものの、ラッキーも含まれるかもしれませんが、今のところ大損はしていません。

ちなみに最近の運用商品の中では純金ファンドの調子がよく、運用の楽しみを知りました。

皆さんもまずは一歩踏み出してみてもいいかもしれませんね!