住宅ローンの返済中は「抵当権」という権利が設定されています。

住宅ローンの返済中は「抵当権」という権利が設定されています。

抵当権は住宅ローンを完済しても自動的に外れるものではありませんし義務でもありませんが、放置しておくと後にトラブルを招きかねません。

早めに抵当権抹消の手続きを行い抵当権を外しましょう。

今回は抵当権抹消の手続きを行う意義、手続きに必要な書類や費用、自分で手続きする際の手順などを順番に説明します。

CONTENTS

住宅ローンの融資実行と物件の引き渡しが行われる日には登記手続きも行われます。

この登記手続きで、購入した人の所有権と金融機関の抵当権を登記します。

物件の引き渡しが行われると、ようやく自分の家を手に入れたという実感が湧いてくるでしょう。

しかし、実はこの段階ではまだ家はあなたのものではありません。

所有権はあなたにありますが、住宅ローン返済中は抵当権という権利が金融機関に設定されています。

抵当権とは、金融機関が住宅ローンとして貸したお金に対して、債務者からの返済が滞った時に金融機関が確実にお金を回収するために土地や建物を担保にしておける金融機関の権利です。

簡単にいうと「何らかの理由で住宅ローンを払えなくなった場合には、強制的に物件を取り上げます」という金融機関が貸し倒れを防ぐための仕組みと考えていただければ分かりやすいかもしれませんね。

なお、抵当権が設定されていることを「抵当に入っている」または「抵当権が設定されている」といいます。

金融機関の抵当に入っている間も所有者として何ら変わりなく生活ができ、家を自分のものとして使用することが可能です。

ただ、担保物件である家を自由に売ったりリフォームすることはできません。

担保価値が変わってしまうからです。

住宅ローンを完済すれば、抵当権は効力を失います。

金融機関がつけた抵当権なのだから金融機関が抵当権を外してくれると思いきや、実は金融機関は抵当権を外してくれません。

抵当権を外す手続きをしないと登記簿上には抵当権の表記が残ったままになりますが、外さないままでも不利益を被ることはありません。

もし問題が起こるとすれば、それは住宅ローンを完済してしばらく経ってからでしょう。

住宅ローンを完済したら早めに抵当権を外しておくことをおすすめします。

住宅ローン完済後、早めに抵当権を外さない場合に起こりうる問題は3つあります。

住宅ローン完済後、早めに抵当権を外さない場合に起こりうる問題は3つあります。

リバースモーゲージやリフォームなどのために家を担保にして新たに融資を受けたい場合、金融機関から抵当権付き物件と判断されてしまい住宅ローンの審査が通らない、または通りにくくなることがあります。

2つ目は、家を売却できないという問題です。

家を売却するには、抵当権を外しておく必要があります。

正確にいうと、実際に売却するまでに外しておけば良いのですが、登記簿に抵当権が残っていると登記簿を閲覧した人が「抵当権付きの物件はリスクが高い」と考えてしまい、なかなか買い手が見つからないという事態に陥ることがあります。

抵当権を外すには、住宅ローンを完済した時に金融機関から発行される書類が必要となります。

長い間手続きを放置しておくと、必要書類の紛失による書類の再発行手続きが必要になったり、手続きが煩雑になったりして手続きに滞りが生じる可能性が高くなります。

これにより、本来であれば不要であった労力を要することになります。

抵当権を外す手続きを「抵当権抹消登記」といいます。

抵当権を外す手続きを「抵当権抹消登記」といいます。

これは司法書士に手続きを依頼することもできますが、自分でも簡単に行えます。

できれば自分で手続きしてしまいましょう。

ここからは、自分で手続きを行う際の費用や必要書類や手順を説明していきます。

不動産登記の申請には「登録免許税」と呼ばれる税金が課せられます。

抵当権抹消登記も例外ではありません。

計算方法は以下の通りです。

例えば、土地1個と建物1個の場合、登録免許税は2,000円となります。

抵当権抹消登記申請書は、法務省ホームページからダウンロードできます。

使いやすいフォーマットの様式と記載例をダウンロードしましょう。

住宅ローンを完済すると、金融機関から書類が届きます。

その中に抵当権抹消登記の手続きに必要な書類が入っています。

必要な書類は以下の4つです。

抵当権抹消登記を自分で行う場合は、以下の手順になります。

では、手順を1つずつ見て行きましょう。

では、手順を1つずつ見て行きましょう。

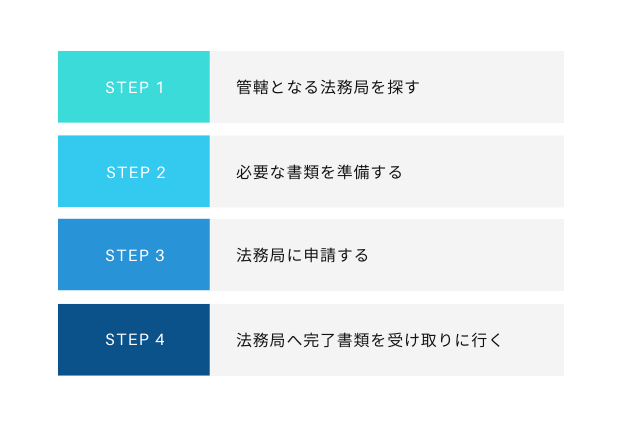

不動産を管轄する法務局で手続きを行う必要があるため、法務局のホームページ「管轄のご案内」から管轄となる法務局を探します。

抵当権抹消登記申請書を記入し、金融機関から届いた必要類書一式をまとめておきましょう。

記入の際に不安なところは鉛筆書きか空欄にしておき、法務局の相談コーナーで確認してから清書すると安心です。

相談コーナーは予約制の場合があります。事前に確認し必要であれば予約をしましょう。

法務局の取扱時間は月曜日〜金曜日の8:30〜17:15です。

郵送やオンラインでの申請も可能ですが、法務局に行けば、その場で書類に不備がないか、記入に間違いがないかをチェックしてもらうことができます。

書類作成に自信がある人以外は法務局へ足を運びましょう。

チェック完了後、書類一式と登録免許税の額面の収入印紙を窓口に提出すれば申請手続き完了です。

最後に「登記完了日」を確認しておきましょう。

※年末年始期間(12月29日~1月3日)は閉庁日です。

※収入印紙は法務局で購入できます。

申請手続き後、登記完了日するまでに1週間ほど日数がかかります。

登記完了日以降に法務局に足を運び「登記完了証」を受け取ります。

受け取ることができるのは3カ月以内ですので早めに受け取りましょう。

登記完了証を受け取り、あなたの家は晴れて法律上で正式にあなたのものになります。

抵当権抹消登記は手続きのリスクが少ないため自分で手続きができます。

抵当権抹消登記は手続きのリスクが少ないため自分で手続きができます。

自分で書類作成や平日の昼に役所に足を運ぶことができない方は司法書士へ依頼の依頼もおすすめです。

全ての手続きを代行してもらえます。

また、相続など法的な問題が発生して手間取る場合には、早めに司法書士に依頼した方が良いでしょう。

司法書士の手数料は8,000円から20,000円程度が相場のようです。

後延ばしにすればするほど多大な手間と時間を要します。

住宅ローンを完済したらすぐに抵当権の抹消登記を行いましょう。