注文住宅を建てようとしている皆さん、『つなぎ融資』という短期ローンをご存知ですか?

注文住宅を建てようとしている皆さん、『つなぎ融資』という短期ローンをご存知ですか?

あまり耳馴染みのない言葉ですが、土地を購入して家を建てる場合に利用する方が多い融資です。

「つなぎ融資って何?」

「住宅ローン以外にも融資って必要なの?」

など、つなぎ融資はさほど知られていないため、住宅ローンを組むにあたって初めて疑問を持つ方も少なくありません。

そこで今回はつなぎ融資の解説と、住信SBIネット銀行の代理業を担うSBIマネープラザから新登場した「住宅つなぎ融資」をご紹介します。

つなぎ融資とは、工事が終了して住宅の引渡しが無事完了する(=住宅ローンが融資される)までに必要な資金を一時的に借り入れる融資のことを指します。

つなぎ融資とは、工事が終了して住宅の引渡しが無事完了する(=住宅ローンが融資される)までに必要な資金を一時的に借り入れる融資のことを指します。

通常の住宅ローンは建物完成後の融資になるため、建物完成前に必要となる資金に充てられないのですが、つなぎ融資なら住宅ローンが融資されるまでに必要な資金を借りることが可能です。

つなぎ融資は住宅ローンの融資金で一括完済となるので、一時的に利用する融資ということになります。

土地購入や着工金、上棟金のような資金などの用途として使われることが多いです。

また、つなぎ融資を申し込む際には、同じ金融機関での住宅ローン申込・審査内定がほとんどの金融機関で条件となっています。

そのため、住宅ローンを選ぶ際につなぎ融資のこともしっかりと視野に入れておくことが大切です。

先ほどもお伝えした通り、つなぎ融資は住宅ローンを契約する金融機関でしか申し込めないことがほとんどです。

先ほどもお伝えした通り、つなぎ融資は住宅ローンを契約する金融機関でしか申し込めないことがほとんどです。

借入期間が1年程度のつなぎ融資とは違い、住宅ローンは30年以上で借り入れるのが一般的なため、長い期間利息がかかります。

そうなると、そもそもの住宅ローンの金利がどれくらいかも大事なポイントになってきますよね。

住宅ローンの金利は、ネット銀行の方が一般的な金融機関と比べて低い傾向にあります。

これは、ネット銀行の多くがインターネットを利用したサービス展開をしており、店舗や独自のATMを持たないことでコストを低く抑えられるためです。

しかし、実際にネット銀行の住宅ローンを調べていても、つなぎ融資に関しての情報が少なく不安を覚える方も多いはずです。

「ネット銀行の住宅ローンだと、つなぎ融資が使えないのか?」

残念ながら一部のネット銀行ではつなぎ融資の取り扱いがなく、利用できない可能性があります。

例えば、ネット銀行の中でも特に最低水準の金利で多くの人に選ばれている住信SBIネット銀行の住宅ローンですが、住信SBIネット銀行につなぎ融資の取り扱いはありません。

しかしネット銀行であっても、つなぎ融資を利用する方法はあります!

実はSBIマネープラザの窓口では、住信SBIネット銀行の住宅ローンだけでなく、SBIマネープラザの住宅つなぎ融資も申し込むことができるのです!

SBIマネープラザについて説明していきます。

お客様がより安心して利用できるよう対面店舗のサービスを強化し、SBIグループ会社内の対面店舗を統括しているのがSBIマネープラザです。

お客様がより安心して利用できるよう対面店舗のサービスを強化し、SBIグループ会社内の対面店舗を統括しているのがSBIマネープラザです。

住信SBIネット銀行の住宅ローン専門の相談窓口として、店舗で直接相談ができ、申込手続き、お借入までサポートを行っています。

ネット銀行の住宅ローンはネットで完結できることが多く便利ですが、WEB上での手続きが不安という方には、対面で直接相談にのってもらえるので安心ですよね。

住信SBIネット銀行の住宅ローンを対面で相談したい方はこちらから

SBIマネープラザの住宅つなぎ融資の商品概要は以下の通りです。

| 利用条件 | 住信SBIネット銀行住宅ローンが融資内定済である |

| つなぎ回数 | 3回までOK! |

| 融資金額 | 住宅ローン融資内定金額の範囲内 (500万円以上、8,000万円以下) |

| 返済方法 | 1回払い(元金据置型利息後払い) 元金と事務手数料、利息を、住宅ローン融資金で一括返済 |

| 担保 | 土地にSBIマネープラザを第1順位とする抵当権設定仮登記 |

| 保証人 | 不要 |

| 事務手数料 | 10万円(税別) |

| 契約方法 | 非対面取引! |

利用条件に「住信SBIネット銀行住宅ローンが融資内定済である」ことが含まれていますが、住信SBIネット銀行の住宅ローンとSBIマネープラザの住宅つなぎ融資は同時審査が可能です!

住宅購入はやらなければならないことが意外と多いので、同時審査で時間を有効活用できますね。

また、保証人だけでなく保証会社の利用の有無、かかる費用についてもしっかりと確認しておきましょう。

金融機関によっては、保証人は不要でも保証会社の利用が必須となり、その手数料の支払いが生じる可能性があります。

なおSBIマネープラザの住宅つなぎ融資では、保証人や保証会社の利用が不要になっています。

SBIマネープラザの「住宅つなぎ融資」の3つのおすすめポイントは以下の通りです。

SBIマネープラザの「住宅つなぎ融資」の3つのおすすめポイントは以下の通りです。

1. つなぎ融資回数

2. 返済方法

3. 非対面で契約を完結できる

「つなぎ融資の回数って多いほうが良いの?」

「返済方法が1回のメリットは?」

などの疑問に答えていきますよ!

注文住宅購入の際は、住宅ローンが融資される前に土地購入代金以外にも建物建築代金として複数回に渡り支払いが必要になる場合が多いです。

SBIマネープラザのつなぎ融資では土地購入代金を含む最大3回までの融資が可能です。

つなぎ回数が1回ではなく、つなぎ回数が多いと何が良いのか?

それは、住宅ローン融資前に必要な資金をすべて借り入れできることです!!

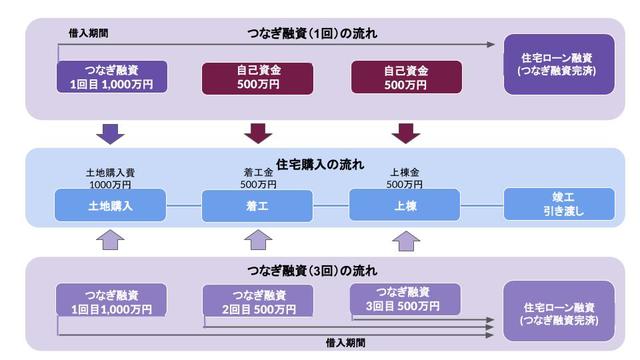

例えば、以下の費用が必要だとして考えてみましょう。

例えば、以下の費用が必要だとして考えてみましょう。

図の通り、もしもつなぎ融資回数が1回の場合は、土地購入費の1,000万円しか借り入れることができないため、着工金や上棟金は自己資金で準備をする必要があるのです!

それに比べてつなぎ融資回数が3回だと、それぞれ必要なタイミングで融資が受けられるため、大きな金額を自己資金で用意する必要がありません!

借り入れた金額は住宅ローンの融資金で精算するので、自分で多額の資金を準備しなくて良いというのは非常に大きなメリットといえるでしょう。

つなぎ融資は基本的に住宅が完成するまでの借入のため、借入期間が短くなっています。

そのため、低金利の住宅ローンと比べて金利が高いのが特長です。

多くの銀行では、借入元金(実際に借り入れる金額)を住宅ローン融資時に精算する形で支払いますが、利息部分に関しては完済するまで毎月の支払いが発生します。

また、住宅完成時まで賃貸住宅に住む場合は、当然ながら家賃を支払う必要があります。

家賃にプラスして利息分の支払いが発生するので、短期間とはいえ大変ですよね。

それに比べてSBIマネープラザのつなぎ融資は、元金はもちろん事務手数料や利息分もすべて住宅ローン融資時に一括で支払って完済するため、借りている間は支払いの必要がありません。

家計に無理なく融資を受けることができるのは大きなメリットといえるのではないでしょうか。

まだまだアナログな金融業界では紙書類でのやりとりが発生するところが多く、契約時に担当者と対面での商品説明を受け、契約書の署名・捺印を行います。

つなぎ融資回数が多いことのメリットはおすすめポイント①でお伝えしましたが、通常は融資の度に対面で契約を結ぶ必要が出てくるのです。

しかし、多くのビジネスマンが多忙な平日の日中である営業時間内に、何度も銀行や店舗に訪れるのはなかなか難しいのではないでしょうか。

でも大丈夫!

SBIマネープラザの住宅つなぎ融資の契約は、郵送・電話・メールで完結するため、わざわざ出向く必要がありません。

ビジネスパーソンの強い味方ですね。

インターネットが広く普及した昨今。

インターネットが広く普及した昨今。

今までの住宅ローンは対面で説明を受け、紙の契約書に署名・捺印が当たり前でした。

しかし最近では、今回ご紹介したSBIマネープラザの「住宅つなぎ融資」のように、常識を覆すような住宅ローン商品が登場してきています。

すべてのお客様にとって必ずしも「金利が低い」「非対面契約が叶う」がメリットに繋がるとは限りませんが、ネット銀行の住宅ローンやそれに付随するつなぎ融資を選択肢の1つに加えることで、大切な資産を守り、自分に合ったものを選べるようになりました。

あなたの住宅ローンやつなぎ融資は最適ですか?

住宅購入が皆さまの人生を豊かにすることに繋がりますように。