iDeCo (イデコ) の愛称で呼ばれている「確定拠出年金」の加入者は、厚生労働省のデータによると2020年3月末時点で156.3万人。

iDeCo (イデコ) の愛称で呼ばれている「確定拠出年金」の加入者は、厚生労働省のデータによると2020年3月末時点で156.3万人。

対前年比35.3万人増となっています。

長期的な資産形成を目指す上で強力な味方のiDeCoですが、現在は60歳までしか加入できません。

そのため、50代からの加入は手遅れと思っている方も多いようです。

しかし、本当にそうなのでしょうか。

この記事で2020年度の年金制度改革を踏まえ、資産形成でiDeCoを始めようか悩んでいる50代の方に向けて、iDeCoのポイントや注意点をまとめました。

CONTENTS

最初にiDeCoのポイントを見ておきましょう。

iDeCoの掛金は全額が所得から控除され、所得税・住民税が安くなります。

所得控除の節税メリットはその人の税率次第。

働き方や年収や家族構成によって変わってきます。

所得が多く税率が高い人は節税額が大きくなりますが、所得税・住民税を納めていない専業主婦 (夫) は、この恩恵は受けられません。

2つ目のポイントは、運用益に税金がかからないことです。

通常の証券口座で得た株式などの利益 (運用益) には20%の税金が課税されます。

iDeCoでは運用益が非課税のため税金が不要。

利益の全額が手取り額になります。

iDeCoで積み立てた資金を受け取る時にも、控除が受けられます。

iDeCoは年金制度であることから、元本確保型商品も用意されています。

投資の知識不足などで選ぶ商品が分からない人や「投資は嫌い」という考え方の人もいるでしょう。

そのような方は、定期預金や保険といった「元本確保型商品」が選びやすいのではないでしょうか。

所得控除のメリットを利用するためにiDeCoに加入して元本確保型商品を選択することができます。

ただし、iDeCoで元本確保型商品を選択してもiDeCoの利用には手数料がかかります。

手数料を考慮すると元本割れの場合もあります。

iDeCoは、原則として60歳になるまでは積立金を取り崩せません。

しかし、これは前向きに捉えれば、途中で引き出せないからこそ確実に積み立てることができるともいえるでしょう。

受け取る時には元本も含めた資産全体が所得税等の課税対象になります。

退職金や企業年金など、60歳以降に他の所得が多いと控除枠を超過した分が課税される可能性があるので要注意です。

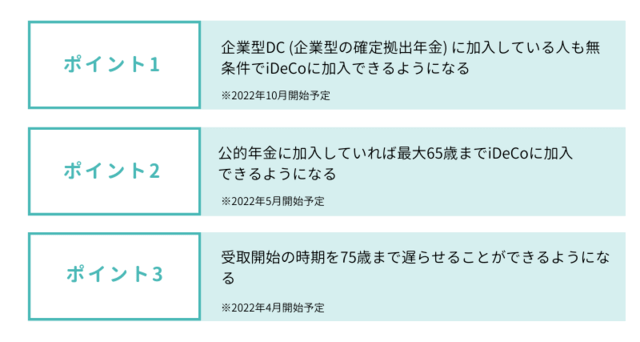

次に2020年5月29日に成立した年金関連法案の中から、iDeCoの主な改正ポイントを見ておきましょう。

今回の改正は、iDeCoがより拡充されて使い勝手を良くする改正になっています。

今回の改正は、iDeCoがより拡充されて使い勝手を良くする改正になっています。

これは、人生100年時代に向けた資産形成の促進ともいえるでしょう。

iDeCoは節税メリットが大きいことから、20代や30代のうちに始めることが大切という考えがうたわれています。

そのため、そのちょうど老後の資産形成への意識が高まる50代の方は「今からiDeCoに加入するのでは遅い?」と気になっている方が多いのではないでしょうか。

結論からいうと、50代でiDeCoを始めても資産形成の効果は期待できます。

iDeCoは毎月の積立額に上限があるため、50代からの加入では充分なセカンドライフ資金を準備することはできないかもしれません。

しかし、所得控除の節税メリット (所得税・住民税が安くなる) があり、税制上おトクであることは明白だからです。

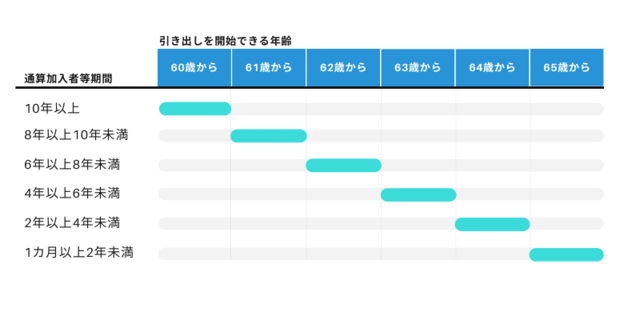

iDeCoは「原則60歳になるまで資産を引き出せない」というルールは多くの方はご存知だと思います。

iDeCoを50代で始める際に、もう1つ知っておくべきルールがあります。

それは、通算加入者等期間が10年であることです。

これは、iDeCoと企業型DCの通算加入者等期間が10年未満の場合、資産を引き出せるのが61歳以降になるというルールです。

50歳を超えてiDeCoを始めると加入期間が10年未満になる場合があります。

50歳を超えてiDeCoを始めると加入期間が10年未満になる場合があります。

引き出しを開始できる時期を事前に把握して、セカンドライフ計画に役立てましょう。

50代からiDeCoを始める場合は積立可能期間が短いため、残念ながら20代や30代と比べ資産を大きく増やせる好機は少ないのが現状です。

また、運用期間が10年、20年残っているのであれば株価などの急落で大きな損失を出してしまっても取り戻す時間はありますが、引き出し開始年齢が近くなるにつれ、取り戻すのが難しくなります。

そのため、積み立ての資産配分は値動きが大きくなりやすい商品 (株式投信) の配分を減らし、値動きが安定している商品 (債券投信や預貯金) の配分を増やして資産を極力減らさずに積立運用するのが良いでしょう。

iDeCoは、積み立てた商品の運用利回りがゼロだとしても節税の効果だけで利益が見込めるだけでも大きなメリットです。

安定運用でセカンドライフに備えましょう。

iDeCoの積み立てにより毎月家計が苦しくなり、ずるずると預貯金を取り崩して補てんするのでは本末転倒です。

毎月の家計の中から無理なく積み立てることが可能か家計を顧みて現状を整理しましょう。

「iDeCoはおトク」「投資は長期が良い」という言葉を見聞きして慌ててiDeCoを始めるのではなく、まずは始める前の段取りが大切なのです。

また、iDeCoの金融機関変更はかなり大変です。

iDeCoを始める金融機関選びは人生のパートナー探しといっても過言ではありません。

セカンドライフを共に過ごすパートナーに相応しいか、しっかり比較して見極めましょう。

50代は必要な老後資金の目安を現実的な数字で見える化しやすい年代です。

50代は必要な老後資金の目安を現実的な数字で見える化しやすい年代です。

「生活費」「ライフ・イベントにかかる費用」「家族に残すお金」に分けて、セカンドライフに必要なお金を考えてみてはいかがでしょうか。

少しでも多く資産形成しようと頑張り過ぎて、今の生活で身動きが取れなくなってしまうのは本末転倒。

人生は「今の幸福」と「未来の幸福」のバランスを保つことが大切です。

まずは自分の場合にはいくら必要なのかを知ることで、漠然とした将来への不安は薄らぎ、初めて次の最適なアクションが見えてくるのではないでしょうか。