皆さんは老後について考えたことはありますか?

皆さんは老後について考えたことはありますか?

自分や親が「シニア世代」と言われる年代なのであれば、なにかと話題にあがる機会も多いかもしれません。

しかし、20代などの若い世代の人たちは老後について真剣に考えることなんてほぼないのではないでしょうか。

実際私も20代半ばなのですが、目先のことしか考えていません。

もちろん、老後なんてまだまだ先の話と真剣に考えたこともありませんでした。

しかし昨今では人生100年時代と言われているように、老後が長期化する流れになってきています。

今のままのライフスタイル・考え方では老後の蓄えが足りなくなってしまうかもしれません。

では、老後のために20代を有効に使うにはどうしたらいいのでしょうか。

今回は、老後を快適に暮らすために今からできること、意識だけでもしておいた方がいいことなどをご紹介します。

「今日から何か始めてください!」なんて押し付けがましいことは言いません。

ただ、悲惨な老後を送りたくないのであれば、この記事老後を考えるキッカケとして参考にしていただければと思います。

CONTENTS

実際、若い世代で老後について考えたことのある人はどのくらいいるのでしょうか?

内閣府の世論調査によると、老後について考えたことがあると回答した18〜29歳の方は約3割でした。

「なんだ、3割程度か。じゃあまだ老後について考えなくてもいいか」と思ったのは私だけではないでしょう。

でも、3割の方はどうして老後について考えるようになったのでしょうか?

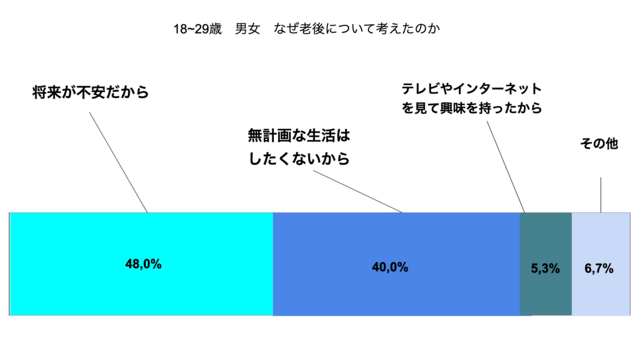

以下は、18〜29歳が老後について考えるようになった理由を表にしたものです。

(出典元:内閣府政府広報室「老後の設計と公的年金に関する世論調査」)

(出典元:内閣府政府広報室「老後の設計と公的年金に関する世論調査」)

アンケート結果からもわかるように、老後について考える人の約9割は老後生活への不安や心配を理由にあげています。

さらにこの不安の中身を開けると、金銭面への不安が多いとわかりました。

つまり、金銭面の不安を解消することこそが、老後を安心して暮らすためのポイントと言えそうですね。

では、お金の不安を解消するために、どんな方法があるのか見ていきましょう。

老後でも受け取れる定期的な収入といえば、年金ですよね。

現在、厚生労働省が発表する日本人の平均寿命は女性が87.32歳、男性が81.25歳となっており、ともに過去最高の数値となっています。

なお、年金受給開始年齢は原則65歳からです。

つまり現役を引退してからの20年程あるセカンドキャリアは、年金と貯金で生活していかなければいけないということになります。

また、受け取れる年金額はこれまでの納税額によって異なります。

では、世帯別の年金受給額を何パターンかに分けてご紹介します。

| パターン別 年金受給額 |

内訳 | |

| 共働き夫婦 年金受給額28.3万円 |

夫 年収550万円 |

国民年金6.2万円+厚生年金9.7万円 =受給額15.9万円 |

|---|---|---|

| 妻 年収350万円 |

国民年金6.2万円+厚生年金6.2万円 =受給額12.4万円 |

|

| 会社員と専業主婦 年金受給額22.1万円 |

夫 年収550万円 |

国民年金6.2万円+厚生年金9.7万円 =受給額15.9万円 |

| 妻 収入なし |

国民年金6.2万円+厚生年金0 =受給額6.2万円 |

|

| 自営業夫婦 年金受給額12.4万円 |

夫 年収関係なし |

国民年金6.2万円+厚生年金0 =受給額6.2万円 |

| 妻 年収関係なし |

国民年金6.2万円+厚生年金0 =受給額6.2万円 |

|

上記はあくまでも平均額ですが、受給額がもっとも多いのは夫婦共に厚生年金が受け取れる共働き夫婦であり、国民年金のみの自営業の夫婦が最も低いことがわかります。

「年金の受給額はわかったけど、それだけで生活していけるのかな?」と疑問に思う方もいるでしょう。

そこで、普段の生活に必要な生活水準別の生活費(支出)を出してみました。

《60代夫婦の場合》

《60代独身の場合》

いかがでしょうか。

自営業の場合は年金だけで生活するのは厳しそうですね。

一方、会社勤めの場合であれば共働き、専業主婦、独身、どれも年金で最低限の生活はできそうです。

私は会社勤めなので「結婚してもしなくても、節約しながら暮せば、案外平気なんじゃない?」と思いました。

しかし、これはあくまで現在の平均。

なぜなら、現在の20代が年金をもらうまで、あと40年近くもあるからです。

その時にもらえる金額が、現在の平均と同じとは限らないので注意が必要ですね。

では、現在の20代が年金受給者になる頃の日本は、一体どのようになっているのでしょうか?

厚生労働省による2019年の財政検証において、年金が2割減るというかなりセンセーショナルな発表がされました。

この発表の額面だけで捉えてしまうと「いきなり2割も減るって、一体どういうこと!?」と思ってもおかしくはないでしょう。

そこには年金財政検証というデータが関係してきます。

少しづつ掘り下げていきましょう。

年金財政検証は、厚生労働省が今後年金が破綻することがないかを5年に一度のスパンでチェックする仕組みのことです。

2019年度の財政検証では、経済状況・経済成長率によって6つのケースを想定し、現役世代の収入に対して、どれぐらいの比率で年金が給付できるかを表す所得代替率を計算しています。

所得代替率とは、現役時代の平均手取月収に対し、もらえる年金額の割合が何%になるかを表す数字です。

この数字を50%以上にキープできるようにしていこうというのが、年金財政の運営方針です。

年金財政検証では、100年先までこの割合を50%以上にしていこうという考えの元に計算をしています。

しかし、2019年に出された財政検証では、この所得代替率が一番良いケースで51,9%となっております。

つまり今まで22万円だった年金が18万円程になり、結果として年金が2割減るということになるのです。

ではなぜ、そんなにも所得代替率が下がってしまったのでしょうか。

詳しく解説していきます。

所得代替率の低下理由、それはマクロ経済スライドが関係しています。

またも難しい言葉が出てきましたね……

マクロ経済スライドとは、少子高齢化の影響で税金を納めている現役世代が減少しても、年金制度が維持できるように給付水準を自動的に下げることを目的とした、2004年の年金改革で導入された制度です。

簡単にいうと、年金制度に入る金額が減ったら出ていく年金も自動的に減らしますよ、というものです。

なお、2019年に4年ぶり2度目のマクロ経済スライドの実施があり、ニュースなどでも話題になりました。

2019年に算出されたケースは以下の通りです。

| 経済成長率 | 所得代替率 | |

| ケース1 | 0.9% | 51.9% |

| ケース2 | 0.6% | 51.6% |

| ケース3 | 0.4% | 50.8% |

| ケース4 | 0.2% | 46.5% |

| ケース5 | 0.0% | 44.5% |

| ケース6 | -0.5% | 36.0%〜38.0% |

2019年のマクロ経済スライドを見て分かったことは……

う〜ん、怖いですね。

2020年は新型コロナウイルス感染症の影響で大恐慌以来の悪化なんて予測もありますし、前年に発表されたときよりも状況が悪くなる可能性も否めません。

年金制度自体がなくなることはないとは思いますが、なくならないとも言い切れない。

つまり、年金だけで老後を過ごそうと考えているのであれば、それは一種の博打だと言わざるを得ません。

こうなってくると、自分でなんとかするしかありません!

こうなってくると、自分でなんとかするしかありません!

とは言ってみましたが、簡単ではありませんよね。

今の生活だけでも厳しいのに30年後、40年後のための貯蓄をしなければいけないことを考えると、無計画に老後の資金計画は立てられないということを実感させられます。

しかし、今が大変だから・・・と何もしなければ、40年後にもっと大変な思いをするのも事実です。

ただ、20代の若年層は40〜50代と比較するとどうしても収入が低いため、思い切った金額を投資することは難しい・・・

ではどうすればよいのか?

少し視点を変えて考えてみましょう。

若い世代にはお金はないけど時間だけはあります。

老後までの約40年間、少額であってもコツコツ積み立てていけば、大きな金額を蓄えておくことが可能です。

真っ先に思い浮かぶのは節約ですね。

周囲から見れば「ケチ!」とも思われるかもしれませんが、極論今日からでも始められる施策と言えます。

節約はポイントさえ押さえれば、それほど大変なことではありません。

まずは毎月の支出額を書き出して、その中で出費が多い項目に着目します。

無駄遣いと思える項目があれば、まずはその無駄を省くことから始めてみましょう。

節約するのに最適な嗜好品、タバコを例にとって説明します。

1箱500円で1日1箱消費していたものを2日で1箱にしてみます。

ひと月で7,500円も節約できますね。

1年では9万円の節約が可能となるわけです。

これを40年続けたら7,500円×12ヵ月×40年で360万円。

馬鹿にできない金額ですね!

もし完全にタバコを辞められたら、720万円の節約。

もちろん経済的な面だけでなく、健康な身体だって手に入れられるわけですから一石二鳥です。

こんな風に、タバコに限らず日々の生活の中で節約できる項目から支出を減らしていきましょう。

最近話題になっているiDeCo(イデコ)をご存じでしょうか?

iDeCoは老後資金をお得に貯めようという制度で、定期預金・保険・投資信託の中から好きなものを選び、毎月一定の掛け金(5000円~)を積み立て、60歳以降に積み上げた資産を受け取れるという制度です。

<iDeCoのメリット>

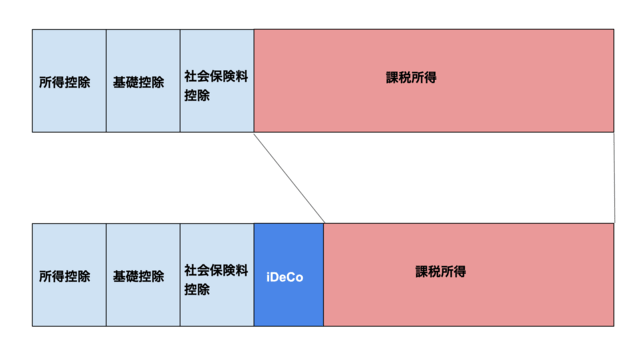

iDeCoの最大のメリットは所得税・住民税の軽減ができることです。

iDeCoは毎月一定の掛け金を積み立てることになりますが、積み立てた金額すべてを所得控除の対象にすることができます。

どういうことか図で表すと、

このように課税所得が少なくなっていることがわかりますね。

このように課税所得が少なくなっていることがわかりますね。

私たちが納める所得税・住民税は、年収から各種控除額を引いた課税所得によって決まります。

同じ年収の人でも、各種控除額が多ければ多いほど課税所得が低くなり、所得税・住民税が安くなります。

iDeCoで積み立てた金額はこの控除額になるため、自分で貯金するよりも税金が安くすむということです。

また、iDeCoを始めたら定期預金・保険・投資信託のいずれかに積み立てます。

その運用期間中、定期預金に利息がついたり、投資信託が値上がりしたりすれば、元金以上に増えて儲かる仕組みになっているんです!

この場合、通常は利益の約20%を税金(所得税15%+住民税5%)として払う必要がありますが、iDeCoの場合は税金が一切かかりません。

その一例をご紹介いたします。

<20年間、毎月2万円を投資信託に積み立てた場合>

元金を2万とした場合、2万×12か月×20年間=480万円ですが、投資がうまくいき、600万円になったとしましょう。

本来なら(600万ー480万)×20%=24万円を税金として支払うことになります。

しかし、iDeCoの場合はこの24万円が免除対象のため、支払う必要がありません。

また、iDeCoの掛金は5,000円から始めることができるため、20代でも始めやすいのが特徴です。

懸念点をあげるとすれば、積み立てたお金を60歳まで引き出すことができないことですが、あくまで老後のための貯金なので、本人の意思とは関係なく貯めておくことができることもある意味でメリットと言えるでしょう。

なお、他の資産運用で目処が立った場合などは、途中でiDeCoの運用ストップすることもできます。

他にもメリットはたくさんあります。

「iDeCo」で検索すれば、商品ごとの詳細やシュミレーション行うことも可能なので、気になった方はぜひ検討してみてくださいね。

国内外問わず、いつだって暗いニュースが多い現在。

国内外問わず、いつだって暗いニュースが多い現在。

将来に対して不安になる方も多いでしょう。

しかし、不安になってばかりでは今を楽しめません。

先のことなんてどうなるのかわからないのですからね。

そんな時大事なのは、今自分にできることを考えて行動を起こすことではないでしょうか。

ちょっとだけ自分の生活を見直して、今も未来も楽しく過ごしましょう。