老後2,000万問題というのがありますが、これは定年の時点で2,000万の貯金が無いと老後の生活が詰むということではありません。

老後2,000万問題というのがありますが、これは定年の時点で2,000万の貯金が無いと老後の生活が詰むということではありません。

これは毎月の年金等の収入20.9万円に対して毎月26.4万円支出する世帯を「平均」と仮定しています。

毎月の「不足額」5.5万円を貯金で補填することとなると、単純計算20年で約1,300万円、30年で約2,000万円の取崩しが必要になるということなのです。

つまり言い換えれば、2,000万円の貯金がなくても毎月5.5万円を節約することができれば、30年は年金生活できるという話でもあるのですよ。

しかし老後になってからまとまったお金が必要になった場合、年金収入だけでは借りられる金額も限られてきますよね。

無担保ローンで借りるとかなりの高金利となり、それが引き金となって老後破産してしまうケースも多く問題になっています。

そこで、家を所有している人にとっての選択肢がリースバックとリバースモーゲージです。

どちらも所有する不動産の使用を継続しながらまとまった資金を手にする方法です。

今日はどっちが得なのか?にフォーカスしてお話していきましょう。

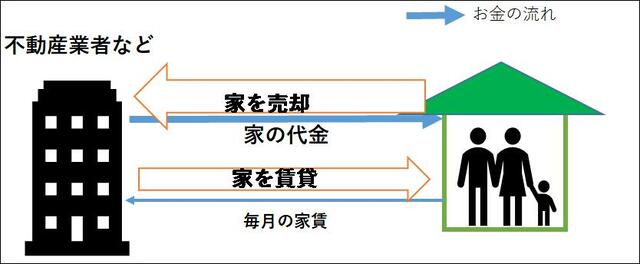

リースバックは正式にはセールス アンド リースバックと言います。

リースバックは正式にはセールス アンド リースバックと言います。

自分の所有する不動産を売却し、新たな所有者に毎月の賃料を支払って住み続けるというものです。

売却代金によってまとまったお金を手にすることができ、我が家にも引き続き住み続けることができます。

なので、いったんは自宅を手放し法律上の所有者ではなくなって、賃借人ということになります。

ただし、物理的な移動は全くありませんので傍から見て家を売ったことはまず分かりません。

自宅に住宅ローンが残っている場合は、ローン残高以上の価格で売却できないと意味がありません。

例えば、3,000万円のローン残高が残っていて、2,500万円で売却するとなると、完済するためにさらに500万円を自分の貯金から支払わなければならなくなります。

売却するには抵当権を解除してもらわなければなりませんが、そのためには住宅ローンを完済しなければならないのです。

また交渉によっては、「買い戻し特約」を入れることができます。

言葉どおり後から買い戻すという特約です。

また代金を支払うことで自宅を買い戻すことができます。

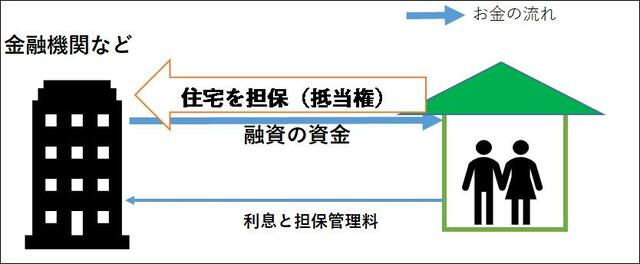

リバースモーゲージは、自宅を担保にお金を借り、毎月利息のみを支払って住み続け、自分と配偶者が死亡したときに債権者が自宅を売却処分するなどして元本を返済するというものです。

リバースモーゲージは、自宅を担保にお金を借り、毎月利息のみを支払って住み続け、自分と配偶者が死亡したときに債権者が自宅を売却処分するなどして元本を返済するというものです。

自宅を担保にまとまったお金を手にすることができます。

そしてこちらも我が家に引き続き住み続けることができます。

家の所有者のままなので、マイホームを手放す必要はありません。

しかし、自分(と配偶者)の死後、家は債権者が処分するので子どもに相続させることは出来ません。

なので、推定相続人による書面の同意が必要などの条件があります。

自宅に住宅ローンが残っている場合はリバースモーゲージに借り換えるということも可能です。

もちろん審査はありますが、借り換え後は元本の返済は不要となり、利息と担保管理料だけを毎月払っていくだけでよくなります。

リバースモーゲージは一般の住宅ローンとは違い、融資期間中に担保価値が下がって融資金額を下回ってしまうと、その部分は返済しなければなりません。

また現在のところ選べる金利タイプは変動金利のみですので、金利が上がると毎月の支払額も増えるという金利の変動リスクがあります。

リースバックとリバースモーゲージは、それぞれ仕組みが複雑ということもあって、多くの人が悩んでいるかと思います。

リースバックとリバースモーゲージは、それぞれ仕組みが複雑ということもあって、多くの人が悩んでいるかと思います。

枝葉に惑わされず、そのメリット・デメリットは、その本質的な違いからくるものだと覚えておきましょう。

リースバックの経済的な実態は不動産を売却するということです。

これに対してリバースモーゲージは不動産を担保にお金を借りるということです。

| リースバック=売却 | リバースモーゲージ=借金 | |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

こうしてみると、片方のメリットはもう片方のデメリットになっていて、あちらが立てばこちらが立たずという関係になっていることが分かると思います。

特にデメリットはそれぞれの経済的な実態からくる本質的なものですから、ほぼ回避不可能です。

どちらかを選んだことでほぼ宿命づけられるデメリットということになるでしょう。

またリースバック=売却のメリットはその立地、タイミングに大きく左右されるので、流動的な面が大きいです。

なので、絶対的にどちらが損でどちらがトクというような結論にはなりません。

なので、絶対的にどちらが損でどちらがトクというような結論にはなりません。

しかし、現時点の年齢と対象物件の種類によって、ある程度適合する方法が決まる部分があります。

リースバックは買い戻し特約を付けることができます。

これは、自分がそれを希望することもありますし、買い手の方が希望することもあります。

年金生活で後から買い戻すような収入のメドが立つケースは少ないです。

典型例としてはリースバックの資金を事業資金として利用して、事業が軌道に乗ったら買い戻す、質入れのような使い方です。

高齢者よりは若い起業家に適合しますね。

これに対してリバースモーゲージの場合は、条件に年齢があることや、利用目的に条件が設定されている商品が多く、費用の使い道としてはバリアフリーに対応したリフォームや有料老人ホームへの入居が中心となっています。

リースバックの対象物件に制限はありません。

買い手としては、もうすでに借り手は決まっているわけですから、それを賃貸にして収入を得てトータルでプラスになればよいのです。

自宅でなくても事務所や工場などでも買う方がそれで納得していればリースバック可能です。

これに対して、リバースモーゲージの場合は、住居でかつ一戸建てであることが条件になっているケースが多いです。

住居であるというのは、これが金融機関にとって「住宅ローン」だからです。

そして、一戸建てを条件とするケースが多い理由は、マンションだと建物が老朽化して建替えをしたいと思っても管理組合の合意が必要となるため。

そして、その後の管理にコストとリスクが伴うためです。

リースバックは、

一方リバースモーゲージは、

などの特徴があると説明しました。

最近では、老後資金としてリバースモーゲージを活用するシニア層も増えていますので、戸建て住んでいて、「老後にゆとりのある生活がしたい!」という方にはリバースモーゲージがオススメです。

しかし、「絶対にこっちがいい!」というものではないので、最終的にはご自身のライフスタイルにあったものを選ぶことが大切。

いざという時に焦らなくて良いように、今のうちから考えておくと良いでしょう。