MSJフラット35は、住宅ローン専門金融機関である日本モーゲージサービス株式会社が融資事務を代行するフラット35です。

フラット35を提供しているのは住宅金融支援機構という国の機関ですが、実際の窓口は民間が担っています。

なので、35年固定金利という基本の部分は同じあっても、金融機関によって様々なバリエーションの商品があるのです。

日本モーゲージサービス株式会社でフラット35を利用できない場合には、独自の住宅ローン【十色(トイロ)】で融資してもらえるようになっています。

今回はMSJのフラット35と【十色(トイロ)】の金利、手数料、審査項目などを詳しく見ていきましょう!

MSJフラット35とMSJ住宅ローン(十色)の金利・保証料・繰り上げ返済手数料をそれぞれ比較しました。

| 金利 | |

| MSJフラット35 | 1.270% |

| MSJ住宅ローン【十色(トイロ)】 (変動金利型) |

0.827% |

(2020年1月時点)

| 保証料 | |

| MSJフラット35 | ゼロ円 |

| MSJ住宅ローン【十色(トイロ)】 | 0.08%~0.4%金利に上乗せ 手数料5万円(税別) |

| 繰り上げ返済手数料 | |

| MSJフラット35 | ゼロ円 |

| MSJ住宅ローン【十色(トイロ)】 | ゼロ円 |

MSJ住宅ローン【十色(トイロ)】は、資金使途や金利タイプなど、お客様一人一人のニーズに合わせて利用することができる住宅ローン商品です。

このローン一つで物件価格、諸経費、残債等の様々な資金使途ニーズにお応えします。

また、中古住宅購入費用+リノベーション費用をまとめて最長35年の融資で利用いただけます。

さらに、既存住宅ローンの借り換えと併せてリノベーション費用をご利用いただけます。

詳しくはMSJ公式サイトをご覧ください。

MSJグループは住宅ローン(主にフラット35)を取り扱う日本モーゲージサービス株式会社と、3つの連結子会社である、株式会社ハウスジーメン(住宅瑕疵担保責任保険法人)、株式会社住宅アカデメイア(システム・コンサルティング会社)、一般社団法人住宅技術協議会(地盤保証法人)によって構成されています。

ハッキリ言って見慣れない業態だと思います。

これらは、住宅関連会社の事業支援サービスなのです。

位置づけとしては、ハウスメーカーや不動産会社が物件を円滑に販売できるようにするためのサービスを行う会社です。

住宅ローンの分野では、ハウスメーカーや不動産概査のお客=つまり私たちが住宅ローンを借りられるようにして、代金を払えるようにすることをサービスとしているのです。

MSJフラット35には、家賃返済特約型フラット35という商品を選べるのがメリットです。

これは、将来返済が困難となったときに一定の条件に該当する場合、移住・住みかえ支援機構(JTI)が実施するマイホーム借上げ制度を利用して住宅を賃貸し、その賃料を住宅ローンの返済に充てるという内容の特約(家賃返済特約)を借入時に設定するものです。

民間の住宅ローンは原則として賃貸することを禁止していますが、フラット35でも最初から賃貸目的でフラット35を借りることは認められません。

しかし返済が困難となった場合にのみ、やむを得ず賃貸に出すことは認められます。

家賃返済特約型フラット35はさらにそこから一つ進んで、家を借り上げることを約束するというものです。

これがあれば借り手が付かず家賃収入が入らないというリスクは無くなるのでさらに安心です。

ここまでの話をトータルしていくと、MSJフラット35に向いている人というのは…

という人たちでしょう。

まず、35年間金利が変わらず、しかも今は低金利ですので極力リスクを抑えて堅実に返済しようと考えている方にはフラット35が向いています。

反対に、多額の預貯金があるとか高年収の人で、住宅ローン減税の恩恵を受けたいがために住宅ローンを借りるケースは、より金利が低いネット銀行やメガバンクの変動金利や当初固定金利の住宅ローンがオススメです。

MSJはソニー銀行の事務代行も行っていますので、対面でネット銀行の相談ができるのはメリットです。

フラット35でも数多くの商品ランナップを揃えていますので、借りる人の資金力や収入のタイプにピッタリな商品を選ぶことが出来るようになっています。

また、保証料、保証人不要のフラット35では、事務手数料が費用面で一番大きなものですが1.945%(税別)となっています。

一般的なネット銀行やメガバンクで払う事務手数料や保証料は概ね2%強ですので、若干安い費用で住宅ローンを借りることが出来ます。

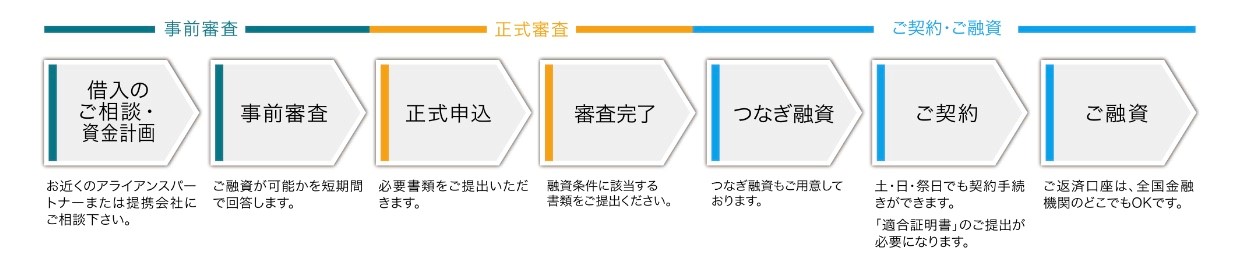

申し込みの窓口は不動産会社や工務店となります。

申込みから契約までの流れは以下の通りです。

必要書類の準備や諸手続きなども含めて、融資実行までは1ヶ月ほど時間がかかります。

MSJ公式サイトより転載

【十色(トイロ)】の一般団信は死亡または高度障害で住宅ローンがゼロ円となります。

これに対してフラット35の機構団信には身体障害保障が付帯するのが特徴です。

障害者手帳1級又は2級が交付されると住宅ローンがゼロ円となります。

【十色(トイロ)】の一般団信と機構団信の身体障害保障の違いを表にしてみました。

| 項目 | 【十色(トイロ)】 一般団信 |

機構団信 身体障害保障 |

備考 |

| 死亡 | 住宅ローンがゼロ円 | 同じ | |

| 高度障害 | 非常に重い障害状態でその後の生活に重大な支障をきたす状態になると住宅ローンがゼロ円になる。保障の要件が抽象的。 | – | 高度障害の一部については、新団信では保障対象ではなくなるものもある。 |

| 身体障害 | – | 身体障害者福祉法に定める障害等級(1・2級)の「身体障害者手帳」を交付されれば住宅ローンがゼロ円になる。保障の要件が具体的。 | 高度障害よりも軽い障害であっても保障される。 |

身体障害状態が保障対象となることで、例えば以下のような、比較的可能性の高いリスクについて住宅ローンの残高がゼロ円になるのは大きなメリットと言って良いと思います。

(障害者手帳が交付される例)

✓ペースメーカを植え込み、自己の身辺の日常生活活動が極度に制限される場合(1級)

✓糖尿病で人工透析を受けており、自己の身辺の日常生活活動が極度に制限される場合(1級)

なお、【十色(トイロ)】では、金利に上乗せすることで、一般団信に加えて一般就業不能特約、3大疾病特約を付けることが出来ます。

MSJの位置づけとしては、ハウスメーカーや不動産会社が物件を円滑に販売できるようにするためのサービスを行う会社です。

そのため、ハウスメーカーや不動産会社が窓口となりワンストップの事務代行サービスで審査から融資までのサポートをしてくれます。

2019年の長期金利は世界的なリスク回避傾向から再びマイナス圏に沈み込みました。

ちょっと思いつくだけでも、英国のEU離脱案の否決や米中貿易摩擦問題など、大問題に発展しそうな火種はそこかしこにあります。

これによって株価が下がって大損したくないと考える投資家がリスク投資である株式を売って安全資産である債券を買い、債券価格は上昇→利回り(長期金利)の低下ということになっています。

フラット35の金利は長期金利の影響を強く受けますので、当分低い水準で推移するでしょう。

単純に金利だけを比較すれば変動金利の方が低いですが、変動金利は上がるリスクがあります。固定金利が高いのは金利上昇リスクに対する保険料がオンされているからです。

今の歴史的な低さの固定金利で住宅ローンを借りられるということは、金利上昇に対する保険料が歴史的な安さだということなのです。

今ならフラット35がおトクだと思います。