「そろそろ自分の家がほしいけれど、住宅ローンなんて縁がない」と考えている方も多くいらっしゃるのではないでしょうか。

住宅ローンは審査が厳しく、求められるハードルが高いように感じますよね。

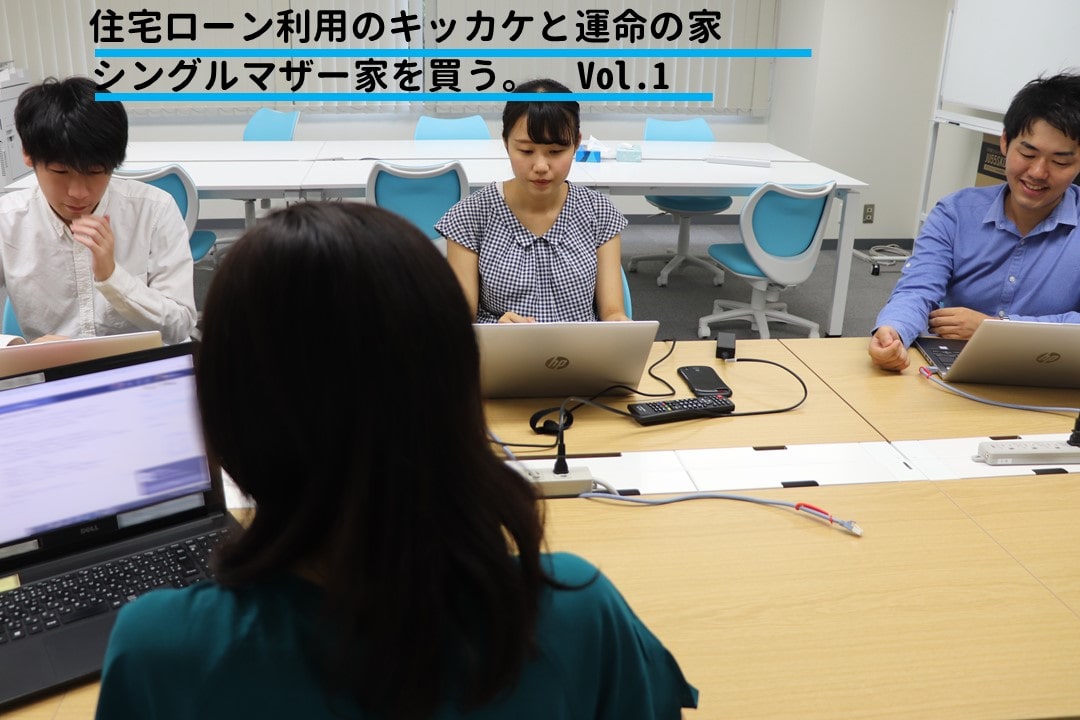

今回は、住宅ローンを利用して中古マンションを購入したAさんにインターン生がお話を伺いました。

Aさんは「シングルマザーの私が家を買うなんてありえない」と考えていたようですが、どのようなキッカケで住宅ローンを利用して住宅購入することになったのでしょうか。

借り入れを決めたキッカケ

まずは、Aさんに住宅購入・ローン借り入れを決めたキッカケを伺いました!おそらく、皆様が一番気になっているポイントですよね!

インターン加藤

インターン加藤

まずは、住宅ご購入おめでとうございます!

早速ですが、なぜ家を買おうと思ったのですか?

シングルマザーA

シングルマザーA

最初はシングルマザーの私に住宅購入なんて無理だろう・・・と思っていました。

そんな中、住宅ローンに関わる仕事をするようになって、自分も家を買えるかも!住宅ローンの借り入れだって関係ない話ではないかも!と感じ、色々調べ始めたことがキッカケです!

ちなみに皆さんは、住宅ローンを組む際にさまざまなシミュレーションができる「金融電卓」を知っていますか?

インターン加藤

なんとなく聞いたことはあります…。

シングルマザーA

金融電卓とは、住宅ローンを借りた場合の月額返済金額などをシミュレーションできるシミュレーターのようなものを指します。

この電卓を使って色んなパターンをシミュレーションしていくうちに、もしかしたら私も中古マンションなら(購入資金を)借り入れられるかも!と思うようになったんです。

そこで改めて賃貸がいいか持ち家がいいか考えた結果、持ち家の購入を決断しました。

住宅ローン用語解説

金融電卓:住宅ローンを借りた場合の月額返済金額などをシミュレーションできる

住宅ローンは終わりが見える

シングルマザーA

借り入れを決めた理由は主に2つあるのですが、1つは住宅ローンには終わりが見えるという点でした。

インターン黒岩

インターン黒岩

終わりが見えるとはどういうことですか?

シングルマザーA

シングルマザーA

賃貸は家賃も選べるけど死ぬまで払い続けなければいけないですよね。90まで働き続けられる仕事があるなら別だけど…。

インターン黒岩

90歳まで働き続けるのは想像できないです…。

シングルマザーA

一方で、住宅ローンは返済期間を全うすれば、あとは管理費や修膳積立金を払えばその家に住み続けることが可能になります。それがとても魅力的だと思いました。

住宅ローン用語解説

①管理費:マンションやアパートの維持・管理に必要な費用のこと

②修繕積立金:マンションやアパートのメンテナンス・修繕に必要な費用を、管理組合を通して積み立てていく資金のこと

住宅ローンを利用した方がグレードの高い家が買える

シングルマザーA

2つ目の理由が、賃貸より持ち家の方が、グレードの高い家に住めることが多いという点です。

インターン金澤

インターン金澤

そうなんですね!

シングルマザーA

子供が大きくなった時のために少し広めの家がいいなあと思っていました。今住んでいる賃貸は小学生の子供がいると少しキツイかなって…。

今は2段ベッドだけど、いつか子供が大きくなったときにイヤっていう日が来るだろうなあとか考えたりして…。

インターン金澤

お子さんのことも考えての住宅ローン利用だったんですね。

安くてより良い家に住める

シングルマザーA

ローンを35年で借り入れたので家賃が4万7000円になったんですよ!

それまで家賃8万円の家に住んでたので、すごく安くなりました!

インターン江村

インターン江村

そんなに安くなるんですね!驚きです!

シングルマザーA

そこに管理費とか修繕積立金合わせても7万5000円位です。なので、

月々の支払額は従来とほぼ同じです。それなのに、より良い家に住むことができます!

しかも、35年さえ終わればさらに支払額は減少します!!

インターン江村

私も住宅ローンを借りたくなってきました…(笑)

運命の家

では、運命の家の条件とはどのようなものだったのでしょうか?

Aさんの希望条件を聞いてみました。

条件を全て満たした物件

シングルマザーA

所在地でいうと、大きく3つ希望条件がありました。

- 神奈川じゃなくて東京に住み続けたい(子どもに対する助成金が東京の方が手厚いので)

- 海側が良い(実家に行きやすいため)

- 子供が転校しなくて済むエリア

これらの条件にあう地域で探して、全部満たす家があったんです!いまだに信じられない!

インターン加藤

運命ですね!

シングルマザーA

そう!本当に運命的な出会い!!中古物件だと条件に合致する物件ってなかなか見つからないんです!

奇跡の価格交渉

シングルマザーA

最初はリフォーム込みで値段を出していたのですが、前述の運命の家は退去直後だったのでリフォームなしだったんです。

すかさず価格交渉をしてみたところ、売主さんが私の条件(ストーリー)を聞いて感動し、希望条件に応じてくれました!

本当に素敵な売主さん…感謝してもしきれません!!!無理だろうな~と思っていただけに、すごく嬉しかったです!!

インターン金澤

価格交渉まで運命的!すごいですね!

お子様がいるご家庭では、Aさんのようにお子様の生活環境を考慮した住宅選びの必要性がありそうです。

また、Aさんのように運命的な物件との出会いや奇跡の価格交渉ができる可能性もありますので、粘り強く「こだわる」ことも重要かもしれません。

借り入れ先の決め手

では借り入れ先金融機関の決め手は何だったのでしょう?

さっそく借り入れ先選定の決め手を聞いてみましょう。

インターン黒岩

借り入れ先をどのように決めたかをお伺いしたいです。

シングルマザーA

借り入れ先は、審査が通った中から選び、私がもともと持っていた口座の金融機関にしました。

すごくこだわって決めた訳ではないので、あまり参考にはならないと思いますが(笑)

インターン江村

なるほど…もともと関わりの深い金融機関の審査に通るなんて、運命ですね(笑)

借り入れ先を決める際にはご自身の収入、ライフスタイル、借入額の大きさなど、様々な要素が絡んできます。自分一人で抱え込むよりも住宅ローンのプロに相談した方が確実!

住宅ローン用語解説

事前審査:住宅ローンを借りる基準を満たしているか事前に確認するための審査

まとめ

今回はAさんに

- 住宅ローン利用のキッカケ

- 住宅購入のメリット

- 希望物件に至るまで

- 借り入れ先の決め手

をお伺いしました。

「私じゃ借りれないかも…」と思っていた方でもシミュレーションをしてみると予想外の結果が出て夢のマイホームへ一歩近づけるかもしれません。

Aさんから希望をもらった!という方は、住宅ローンの窓口ONLINEが提供するシミュレーターをぜひお試しください。

次回予告

そして次回は…

- シングルマザーの手当ってあるの?

- 親からの援助を受けた場合は?

- 贈与税の免除って?

などをAさんにお伺いします!こうご期待!