配信元ARUHIマガジン

住宅購入の判断に大いに関係する住宅ローン。不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんが、連載形式で住宅を買う側・住宅ローンを借りる利用者側の視点で情報発信。連載8回目は10月に予定されている消費増税を控えマイホームを購入するタイミングについて、解説いただきます。

消費税の8%から10%への増税は2019年10月1日から予定されていますね。CMでも増税後のレシートの見方などが放映されていますし、予定どおりに増税されるんでしょうね。

「じゃあ、マイホームのような高額な買い物は10%に上がる前に買っておかなければ…!」

こんな人がいますけど、特にマイホームに関しては増税前後でほとんど損得は無いというのが千日の考えです。焦って決めてハズレ物件を掴んでしまったり、逆に増税後の方が有利?と決断を保留して良物件を逃してしまう方が損です。

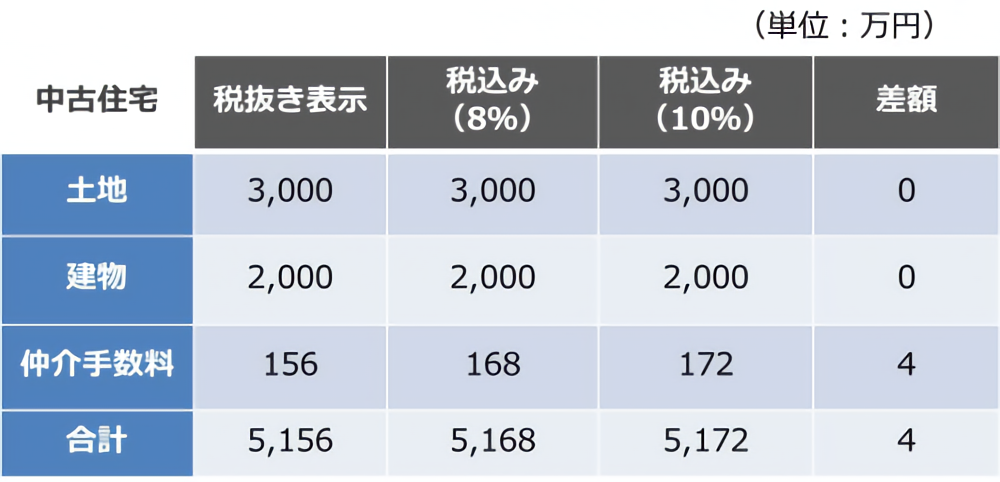

消費税は単純に物件価格に8%を乗じたものではありません。建物の値段にだけ課税され、土地には課税されません。

建物代金はもちろん少額とはいえませんが、消費増税によって増える程度の部分は、値引き交渉すれば、比較的無理なく引いてもらえるような金額ですよ。5,000万円の物件で40万円くらいですから1%程度の影響ですね。

また、中古住宅を購入する場合はそもそも非課税になるケースが多いです。というのも、不動産業者でない一般人から住宅を購入する場合は非課税だからです。読み終わった本を中古買取店に売ったときに、その売り値に消費税が上乗せされないのと同じことです。

この場合10%の消費税がかかるのは、主に不動産仲介業者に支払う手数料です。仲介手数料は物件価格の3%+6万円に消費税ですから消費税が2%増になって増えるのは物件価格の0.06%+1,200円です。

5,000万円の物件でその影響額は4万円程度です。新築のケースと比較するとほとんど誤差ですよね。

ただし、その中古住宅が不動産会社の所有であり、その会社が商品として販売する物件であった場合には建物代金に消費税がかかることになります。これは物件を見ただけでは分かりませんから、販売業者または仲介業者に聞いて確認してください。

思ったほど増税の負担がないとは言え、付随する引越し費用や家具・家電の消費税は増税になります。トータルではけして無視できない金額になりますよね。

そこで、消費税の増税によって消費マインドの低下に歯止めをかけようというのが政府の思惑としてあって、増税後には減税制度や補助金の拡充が用意されています。

この3つをおさえておいて、自分のケースで恩恵がいくら増えるのか? 把握しておきましょう。

住宅ローン控除の正式名称は「住宅借入金等特別控除」といいます。10年間の各12月末日のローン残高×1%をその年の所得税からマイナスする減税措置です。2021年12月31日までに住宅ローンで購入した家を自己の居住の用に供した人が受けられます。

これは、消費増税によって住宅需要が落ち込むことを防止する目的のものであり、消費増税後には3年延長となる方向で政府与党が最終調整に入っています。具体的には以下のような内容です。

建物価格の2%ということは、前述のように消費税が8%から10%に増税することで、正味の負担増となる部分です。それを住宅ローン控除のキャッシュバック増で国が肩代わりするという主旨なのです。

最も消費増税の影響が大きい部分が、このように所得税の減税によって相殺されますので、焦る必要はありません。これが基本です。

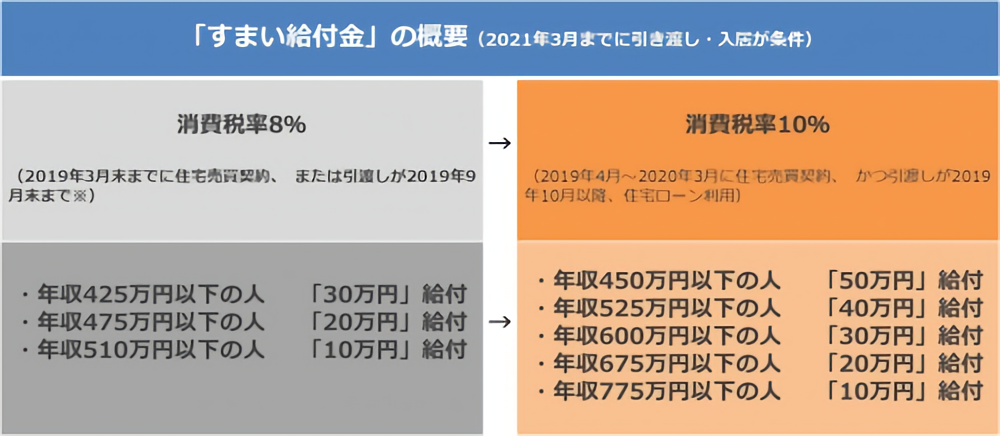

すまい給付金も消費税率引き上げによる住宅取得者の負担を緩和するために創設された制度です。

消費税率8%の『すまい給付金』は年収510万円以下の人を対象として最大30万円です。 消費税率が10%になると、収入額の目安が775万円以下の人に対象が拡大され、給付額も最大50万円に増額されます。

すまい給付金は住宅の取得から1年以内に申請しないと、貰えません(当面の間1年3ヶ月に延長)ので注意が必要です

すまい給付金は住宅の取得から1年以内に申請しないと、貰えません(当面の間1年3ヶ月に延長)ので注意が必要です。

また、贈与税の非課税枠が拡大されています。親からお金を援助して貰ったら贈与税がかかりますが、住宅資金に限っては、贈与税の非課税枠がかなり高いのですよ。親に財産がある人にとってはかなりお得な減税制度です。

その非課税の限度額は下表の金額に基礎控除額110万円を足した金額です。

・2016年1月~2020年3月までに住宅の売買契約をして、8%の消費税の適用を受けて住宅を購入した人及び個人間売買で中古住宅を購入した人

・2019年4月~2020年3月までに住宅の売買契約をした場合で住宅の引渡が2019年10月1日以降で10%の消費税の適用を受けて住宅を購入した人

表中の「良質な住宅用家屋」とは次のいずれかを満たすものをいいます。住宅性能が高い場合はより優遇されるということです。

しかし、消費増税後なら良質な住宅用家屋でなくても2,500万円+基礎控除額110万円=2,610万円までは、親からの資金援助で贈与税を納める必要がありません。同時に親の財産が2,610万円減るということは、親から財産を相続するときに払う相続税も減らせるということになります。

親に経済的な余裕がある方なら、この非課税枠を十分に利用しない手はありません。両親から住宅資金を援助してもらうことで無駄な費用を減らすことができます。

これまでの政府の姿勢は『贈与して欲しくない、相続税を払ってほしい』というものでした。人が亡くなったことは隠せませんから、相続税を取りはぐれる事はありませんし、亡くなる日を選ぶことはできないので、税金も公平に計算されます。

これに対して、贈与の場合には、それがいつ、どのようにして行なわれたのか、納税者に自己申告してもらわないと分かりません。

そこで、贈与税は相続税よりもかなり高く設定されていたのです。しかし政府は消費増税後には特に、贈与税の制度を緩和して贈与することを勧めているのです。これはそれだけ、消費増税による消費の落ち込みを恐れているからかもしれませんね。

逆を返せば、消費増税に伴う減税制度や給付金を知って賢く節税し、忘れずに給付金を申請すれば、増税分はちゃんと取り返すことが出来るようになっているのです。

消費増税に気を取られることなく、自分にとっての理想の住まいに向き合い、家選びをすることをおススメします。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

【連載第二回】住宅ローンで後悔する人が陥りがちな失敗と正しい選択とは?

配信元:ARUHIマガジン