配信元ARUHIマガジン

住宅購入の判断に大いに関係する住宅ローン。不動産や金融についてその業界の人に匹敵する知見をもつ、公認会計士ブロガー千日太郎さんが、連載形式で住宅を買う側・住宅ローンを借りる利用者側の視点で情報発信。連載四回目は世界情勢や国内金融市場にインパクトを与えそうな事柄を踏まえ、6月の住宅ローン金利を予想していただきました。

こんにちはブロガーの千日太郎です。内閣府の景気動向指数が景気後退の可能性が高いことを示す「悪化」に下方修正されました。基調判断が「悪化」となるのは6年ぶりとのことで消費増税の再延期を要求する声が出るなどの波紋を呼んでいます。

2019年の4月から5月にかけてはいったん世界景気の過度な懸念が和らぎ、長期金利が若干上がったことを反映して、【フラット35】の金利は0.02ポイントの上昇となったのですが、米国と中国の貿易交渉を巡る懸念が再び強まる中、景気後退を客観的に示す数値が公表されたことで、再び下がる展開も見えてきましたね。

6月の【フラット35】の動向を読むにあたっては、以下の3つがキーになるでしょう。

・景気動向指数の「悪化」と消費増税の行方

・米中貿易交渉の行方

・日銀の金融緩和政策の行方

住宅ローンの【フラット35】を融資するのは住宅金融支援機構という国の機関であり、その事務代行を民間の金融機関が行う「公」と「民」のコラボで行っています。

例えば「買取型」は、住宅金融支援機構が金融機関から【フラット35】の債権を買い取って証券化し、機関投資家に債券市場を通じて「機構債(RMBS・住宅ローン債権担保証券)」という形で販売するという仕組みになっています。

この機構債は国が取り扱う安全な債券として、格付け機関から最高位のAAAの格付けを取得していますので、その表面利率は国が発行する債券=10年国債の利回りに連動するのです。

参考:35年間ずっと金利が変わらない住宅ローン【フラット35】が注目されている理由

つまり、その機構債を原資とする住宅ローン【フラット35】の金利もまた10年国債の利回りに連動するのですよ。10年国債の利回りは一般的に長期金利と呼ばれます。

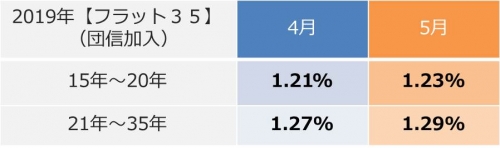

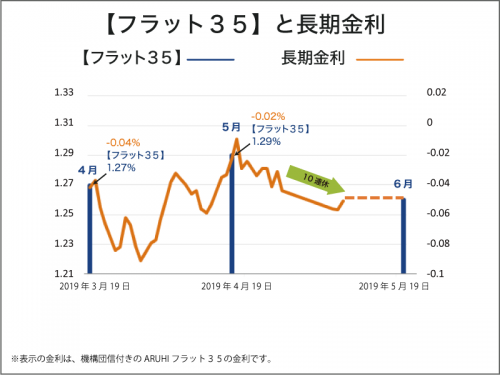

下記のグラフは、3月19日~5月8日までの長期金利の推移(オレンジ折れ線グラフ)と直近4月と5月の【フラット35】の金利(21年以上、団信加入)(青い棒グラフ)を重ねてみたものです。

右の方で折れ線グラフが直線で右肩下がりになっているところは10連休です。連休の間は取引が無く、連休明けに金利が下がっていたということを表しています。

4月の【フラット35】の金利は1.27%でその時の長期金利は-0.04%

5月の【フラット35】の金利は1.29%でその時の長期金利は-0.02%

月単位で比較すると小幅な動きでしたが、その間に長期金利は大きく上がったり下がったりしていますよね。

長期金利の一番高い時と一番低いときで0.1%の落差があります。それを【フラット35】のスケールで見ると過去2か月は1.21%から1.31%の間で揺れ動いていたということになりますね。

千日は前回の予想でほぼ5月はほぼ横ばいという予想を的中させましたが、その予想が外れた場合はそのくらいの幅で上がるないし下がっても全く不思議ではなかったのです。

実際の【フラット35】の金利は「機構債(RMBS・住宅ローン債権担保証券)」の表面利率が発表された時点の長期金利の動向によります。もし、連休明けの時点で機構債の表面利率が発表されたとしたら、【フラット35】の金利は1.25%から1.27%の間くらいの水準になったでしょう。

機構債の表面利率の発表は5月下旬に予定されています。いつも20日前後なので、今回は5月第4週の前半あたりで発表されるだろうと見込んでいます、20日は月曜日です。

つまり、来週前半の長期金利が前月の長期金利よりも上がるか?下がるか?という予想になります。

直近では内閣府の景気動向指数の悪化と米中貿易交渉の行方、中期的には日銀の金融緩和政策のフォアードガイダンスが影響してくるだろうと思っています。

「景気動向指数」はさまざまな経済指標を組み合わせて景気の方向や転換点をつかむための統計数値です。個人的には、去年の後半あたりから世界経済の減速を背景に悪くなっていた「肌感」を後押しするような「悪化」の下方修正でした。

これに対して政府の公式な景気判断となるのは「月例経済報告」であり4月の月例経済報告では景気全体は緩やかに回復しているという判断を維持していました。

今回は景気動向指数の基調判断が「悪化」となったことで政府がどのような景気認識を示すか注目ですね。2019年10月に予定されている消費増税の実行に影響するか?などという報道もあります。

前回5%から8%へ消費税引き上げた際には自動車や住宅の販売が大きく落ち込み、景気が冷え込みましたので、景気が「悪化」している状況下で増税なんて考えられないという論調があるのは確かです。増税か延期か?ここが正念場でしょう。

連休明けに長期金利が下がった一番の理由は、トランプ大統領が中国製品に対する関税引き上げを警告したことです。これに対して中国が米国からの輸入品に対する報復関税で対抗し、本格的な貿易摩擦となると、世界経済への影響は甚大となります。

ただし言い出しっぺのトランプ大統領には2020年11月の米大統領選というタイムリミットがあります。当然再選を狙っているでしょうから、最終的には中国との通商合意の成立を成果としてアピールしたいはずです。

市場としては警戒感を持ちつつも、それほど悪くはならないだろうと読んでいるのですね。それもあって、長期金利も若干の下落にとどまっているのだと思います。

もう一つ、長期金利に影響するのが日銀の金融緩和政策です。

連休に入る直前4月25日の金融政策決定会合で日銀は「海外経済の動向や消費税率引き上げの影響を含む、経済・物価の不確実性をふまえ、少なくとも2020年春ごろまで、きわめて低い長短金利の水準を維持する」とする運営方針の修正を公開しました。

従来日銀が示していた指針は「現在のきわめて低い長短金利」を「消費増税引き上げの影響を含めた経済・物価の不確実性をふまえ、当分の間維持する」というものでした。

これだと2019年10月に予定している消費増税の後、年内に利上げもあるか?という見方も出かねなかったのです。事実、日銀としては上げたい(正常化したい)という思いはあったのかもしれません。

しかし今の状況では正常化どころか、さらなる追加緩和を考えなければならない状態になってきています。そこで、(今の金利を)少なくとも2020年春ごろまで維持するという表現に変えたのです。

なので、正常な需給バランスを反映して長期金利が下がっている今の局面で、日銀が市場に介入してマイナスになっている長期金利を上げようとすることはないでしょう。

このように、2019年10月に予定されている消費増税を控えて、中期的には大きく上がることはなさそうな長期金利の動向です。

日米貿易摩擦のリスクは確かに大きいですし、その交渉の行方には注目していますが、現時点でそれをすでに織り込んだ金利になっていると思います。

このまま連休明けの下落のトレンドを引きずっていくとすれば、おおむね予想どおりの展開になるでしょう。

※本記事は、執筆者の最新情勢を踏まえた知識や経験に基づいた解説を中心に、分かりやすい情報を提供するよう努めておりますが、内容について、弊社が保証するものではございません。

【関連記事】

【連載第三回】2020年完成のマンションを買う人が住宅ローン決断する時の肝

配信元:ARUHIマガジン