配信元ARUHIマガジン

2017年11月から12月にかけて大手銀行が住宅ローン事業から徹底するという報道が相次ぎました。大手銀行など各金融機関が積極的に取り組んでいたはずの住宅ローン事業から撤退を決めた背景には何があったのでしょうか。また、大手銀行が撤退することで今後の住宅ローン事情はどうなるのでしょうか。今後の金利動向や消費者の選択肢がどうなるのかといった点についても考えてみましょう。

大手銀行が住宅ローン事業から撤退するという報道が2017年の11月から12月にかけて相次ぎましたが、その内容についておさらいしておきます。

まず、みずほフィナンシャルグループが2018年度に東北・中国・九州など一部の地方で、新規の住宅ローン融資を取りやめると報じられました。2018年3月には、静岡銀行との提携を発表。住宅ローンの新規契約は徐々に静岡銀行へ回していくとされています。

また、三菱UFJ信託銀行は住宅ローン業務を停止、2018年3月末で自前のローン商品について新規申し込みの受付を終え、4月以降は三菱UFJ銀行の代理店として住宅ローンを扱うことを発表しました。2018年8月には、アパートローンなどの新規申し込みの受付を終了。2019年10月を目途に業務を三菱UFJ銀行へ移管し、融資業務から全面的に撤退することを発表しました。

なぜ、大手銀行が住宅ローンから撤退するのでしょうか。

住宅ローンは民間の銀行にとって、優良商品でした。自分が住む家を買うわけですから、融資を受ける人もきちんと返済を続けます。もし、何らかの理由で返済ができなくなった場合でも、住宅が担保になっています。つまり、銀行にとってはリスクが低く、安定した収益が期待できる商品だったのです。

また、国も経済成長や景気対策を目的として住宅取得を推進してきました。住宅ローン減税や住まい給付金など、住宅取得を後押しするための政策も行っています。そのため、住宅ローンの貸出残高は順調に拡大してきたのです。

しかし、近年では、住宅ローン金利は非常に低い水準を保っています。2016年2月に日本銀行がマイナス金利政策を導入すると、長期金利を中心に金利は大きく下落しました。全期間固定金利型の【フラット35】は、同年8月に旧団信基準で0.9%まで下落し、過去最低金利を記録したほどです。

出所:「【フラット35】の金利推移」:ARUHI住宅ローンより

出所:「【フラット35】の金利推移」:ARUHI住宅ローンより

このように金利水準が低い状況では、銀行が得られる利ざやは小さくなり、住宅ローンは銀行にとって儲からない商品になっていったのです。

また、もともと住宅ローン商品は差別化がしにくいという側面があります。ソニー銀行やイオン銀行といったネット銀行の住宅ローンが台頭し、競争が激化していることも、大手銀行の住宅ローン事業の利益を圧迫していると考えられるでしょう。

銀行の利益を圧迫するものとして、もうひとつ金利優遇制度があげられます。先ほど、住宅ローンの競争が激化していると書きましたが、顧客獲得のために各銀行は金利優遇制度を設けて、金利の引き下げを行っているのです。

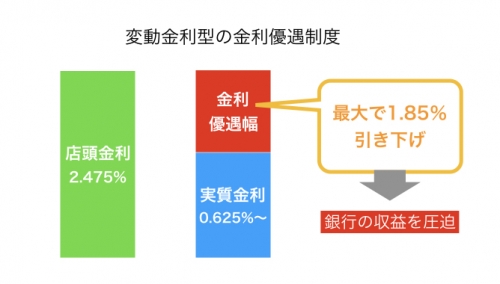

たとえば、2019年3月現在、大手銀行のホームページで住宅ローン金利を見てみると、「年2.475%」と書かれています。これが「店頭金利」と言われるものですが、実際にこの金利で融資を受けている人はいません。この店頭金利から、各銀行が設定した「金利優遇幅」を引いたものが「実質金利」で、実際の融資に適用されるのは、この実質金利なのです。

| 実質金利 = 店頭金利 - 金利優遇幅 |

店頭金利から優遇した金利分を引いたものが、融資の際に適用される「実質金利」となる

金利優遇幅は、ローンを申し込む人のその銀行との取引状況や自己資金の額、勤務先や勤続年数を審査して決められます。

三井住友銀行や三菱UFJ銀行のホームページを見ると、変動金利型の金利優遇幅は最大で1.85%となっており、実質金利は最大で0.625%まで引き下げられることがわかります。そして、この金利優遇幅は、住宅ローンの顧客獲得競争が激化するとともに年々引き下げられ、金融機関の収益を圧迫しているのです。

かつて金融機関にとって優良商品だった住宅ローンは、今や利益の少ない「儲からない商品」になってしまったといえるでしょう。

今後、住宅ローン事業から撤退する金融機関が増えると住宅ローン金利はどうなるのでしょうか。断言することは誰にもできませんが、撤退が増えれば競争相手が減ることになり、競争は緩和すると考えるのが自然でしょう。その結果、住宅ローンの貸出金利は上昇に転じる可能性が考えられます。

現在、大手銀行など民間金融機関にとって、変動金利型が住宅ローンの主力商品となっています。全期間固定金利型と比べると、変動金利型は金利が低く設定されているため、魅力的に思えるかもしれません。

ですが、金利上昇の可能性を考えると、目先の金利に惹かれて安易に変動金利型を選ぶのはややリスクがあるかもしれません。私としては、金利変動のリスクを受けない全期間固定金利型の住宅ローンをおすすめしたいところです。全期間固定金利型であれば、借り入れした時点で総返済額が確定し、毎月の返済額が変動しないので、家計を管理しやすいというメリットもあります。

ところで、撤退というと住宅ローンを借りることができなくなってしまうような印象を受ける人もいることでしょう。今後の住宅ローン事情がどうなるのか考えてみましょう。

まず、今回の撤退について改めて見てみると、みずほフィナンシャルグループは、地方銀行と提携し、その提携先に顧客を委託、自らは企業の事業承継など専門性の高い分野に特化するとしています。

三菱UFJ信託銀行は、撤退後も代理店として三菱UFJ銀行の住宅ローンを取り扱っていますし、既存のローン契約はそのまま、三菱UFJ信託銀行が管理を続けることになっています。

つまり、みずほフィナンシャルグループも三菱UFJ信託銀行も、強みのない住宅ローン業務から撤退し、自社の強みを活かせる分野に経営資源を集中させるための選択ということがいえるでしょう。また、撤退するといっても、提携する金融機関に委託をしたり、代理店として住宅ローンに強みのある銀行の商品を販売したりすることになります。

そう考えると、住宅ローンを利用する側の消費者にとっては大きな影響はないと言えるのではないでしょうか。

今回の撤退の背景には、低金利や競争の激化によって、住宅ローンが銀行にとって利益の少ない、儲からない商品になってしまったということがあるといえるでしょう。

そう考えると、今後、住宅ローンを取り扱う金融機関ではコストカットが進むと考えられます。これまで、大手銀行などのネームバリューや、店舗で担当者がついて手続きを進められるといった安心感から金融機関を選んでいた人にとって、今までのような選択肢がなくなってしまう可能性も考えられます。

今後の金融機関選びは、金利タイプや金利水準、諸費用の額といった実質的な商品力や、手続きのスピードなど、サービス力を見極めて、自分のニーズに合った金融機関を選ぶ方向に変わっていくかもしれません。

【関連記事】

住宅ローンの金融機関選び、決め手はどこ? 住宅購入経験者100人に聞く

配信元:ARUHIマガジン