配信元ARUHIマガジン

【フラット35】の融資を受けるには、購入する住宅が、住宅金融支援機構が定めた技術基準に適合していることを証明する「適合証明書」を取得する必要があります。ここでは「適合証明書」取得手続きの流れや費用についてご説明します。また、平成30年10月から中古住宅の「適合証明書」の取得を省略できる物件が拡大されましたが、その要件と取得を省略するための手続きについてもご説明します。

住宅ローンの商品は、大きく民間ローンと【フラット35】に分けられます。【フラット35】は住宅金融支援機構(以下、機構)が融資した住宅ローンを住宅金融支援機構が譲り受け、そのローンを裏付けとして資金調達を行うという手法を用いた住宅ローンです。

住宅ローンの審査は、人に対する審査と物件に対する審査の両面から行われます。民間の住宅ローンと【フラット35】を比べると、【フラット35】は物件に対する審査を重視しているといえます。そのため、【フラット35】では、融資と対象となる建物にも条件があるのです。

具体的には、住宅の耐火構造や耐震性など、機構が独自に定めている技術基準に適合した物件でなければ融資を受けることができません。特に、中古マンションの場合は、新耐震基準のマンションであることが必要です。

その技術基準に適合していることを証明するためには、適合証明検査機関などによる物件検査を受けて、「適合証明書」の交付を受ける必要があります。適合証明検査機関は、【フラット35】のホームーページ(https://www.simulation.jhf.go.jp/flat35/kensakikan/index.php)から検索することができます。ご自身で申し込んで検査を受けることもできますし、金融機関や不動産仲介会社に手配を依頼することも可能です。

次に、適合証明書を取得する流れと期間や費用について見てみましょう。

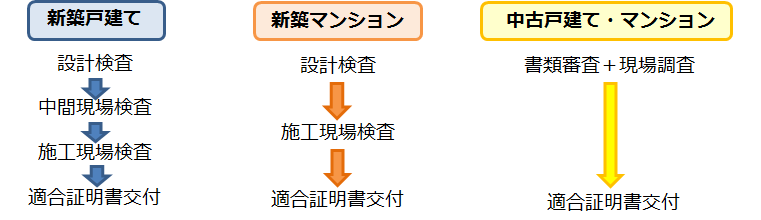

まず検査の流れは下の図の通りです。

適合証明書の交付を受けるためには、建物が完成して居住できる状態になっていることが必要なので、新築物件の場合は建物竣工後の竣工現場検査に合格した後に交付されることになります。

ただし、新築マンションの場合、適合証明書をマンション単位で取得した「フラット35登録マンション」というものがあります。「フラット35登録マンション」を購入する場合には、個別に適合証明書の交付を受ける必要はありません。

中古物件の場合は、現場検査を受けた後に適合証明書が交付されることになります(検査には立会いが必要です)。なお、新築・中古ともに適合証明書の交付には建築基準法の検査済証が必要です。

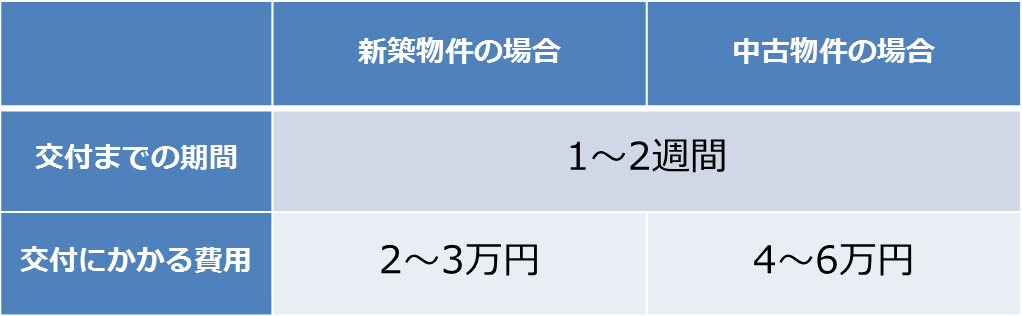

次に、交付までの期間については、検査機関にもよりますが検査から交付まで概ね1〜2週間程度はかかります。適合証明書を提出するのは、ローンの審査結果が出た後ですので、そのタイミングに間に合うように交付を受けるようにしてください。

先ほど、新築マンションの場合は適合証明書をマンション単位で取得した「フラット35登録マンション」であれば、個別に適合証明書の交付を受ける必要はないことをご説明しました。

中古マンションの場合でも、「中古マンションらくらくフラット35」といって、すでに機構が定める技術基準に適合していることが確認されている物件があります。購入するマンションがこの「中古マンションらくらくフラット35」に登録されていれば、適合証明書の取得を省略することができます。購入を検討しているマンションがこれに該当するかどうかは、不動産仲介会社に確認するか、もしくは「中古マンションらくらくフラット35検索」で確認することができます。

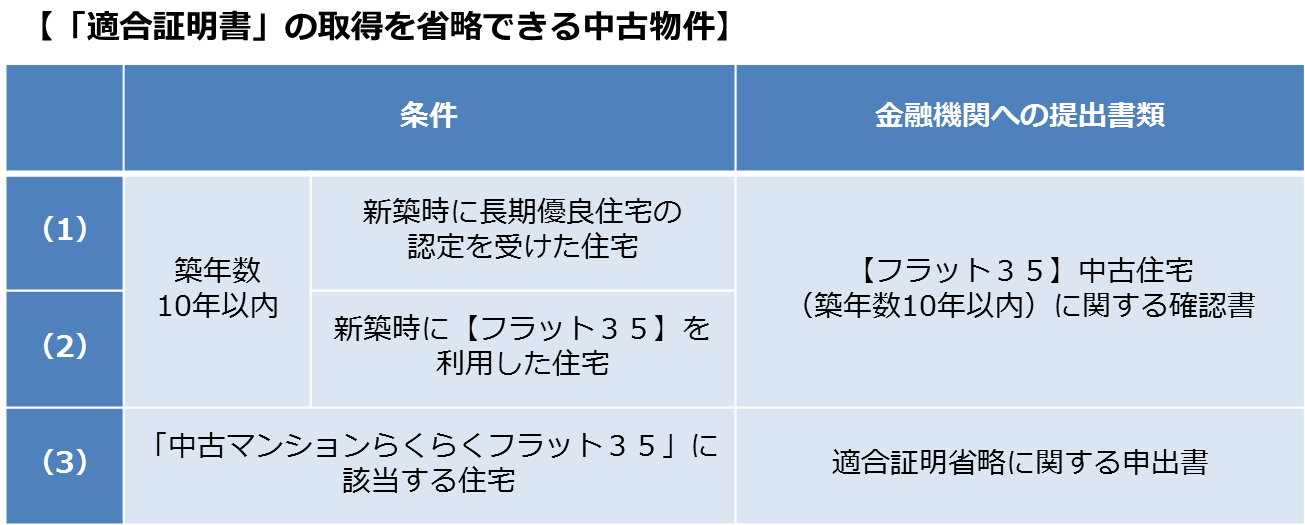

また、平成30年10月から、中古住宅の「適合証明書」の取得を省略できる物件が拡大されました。従来の「中古マンションらくらくフラット35」に該当する物件以外にも、「築年数が10年以内」で、(1)新築時に長期優良住宅の認定を受けた住宅、もしくは(2)新築時に【フラット35】を利用した住宅であれば、「適合証明書」の取得を省略できることになっています。

「適合証明書」の取得を省略するためには、一定の手続きが必要です。

具体的には、築年数が10年以内で、新築時に長期優良住宅の認定を受けた住宅、もしくは新築時に【フラット35】を利用した住宅については「【フラット35】中古住宅(築年数10年以内)に関する確認書」を融資を受ける金融機関に提出してください。

また、「中古マンションらくらくフラット35」に該当する住宅の場合は、「適合証明省略に関する申出書」を金融機関に提出する必要があります。それぞれの書式は、【フラット35】のサイトで入手できます。

ここまで、【フラット35】の融資を受けるためには、機構が定める技術基準に適合していることを証明する「適合証明書」が必要であること、また、新築物件、中古物件それぞれについて「適合証明書」を取得する流れや期間、費用についてもご説明しました。

中古マンションなど中古物件の場合は旧耐震基準の建物だと適合証明を受けることができないため、いつ建てられた建物なのか、新耐震基準の建物かどうかを確認することも必要です。

また、平成30年10月から、中古住宅の「適合証明書」の取得を省略できる物件が拡大されましたので、【フラット35】がさらに利用しやすくなったといえるのではないでしょうか。

【関連記事】

中古マンションらくらくフラット35の住宅購入のすすめ

配信元:ARUHIマガジン