配信元ARUHIマガジン

ブラックリストに載ると、住宅ローンを組むことはできないと言われていますが、「ブラックリストに載る」というのはどういう状態をいうのでしょうか。また、ブラックリストに載ると住宅ローンを借りることは絶対に不可能なのでしょうか。ここでは、住宅ローン融資を考える上で、ブラックリストについて知っておきたいことと、ブラックリストでも住宅ローン審査に通るためのポイントについて解説します。

最初に、「ブラックリスト」とはそもそも何なのか、ご説明しましょう。

ご存知かもしれませんが、実際にブラックリストという名前のリストがあるわけではありません。クレジットカードやローンの返済を延滞した場合や、借金がかさんで自己破産してしまった場合などに、その情報が「個人信用情報」に登録されることを「ブラックリストに載る」という言い方をするのです。

個人信用情報とは、金融機関が共有している個人情報で、クレジットカードを作ったり、ローンを借りたりしている人の氏名、年齢などのほか、職業や年収、現在の借入額、過去の返済履歴などが掲載されています。

住宅ローンに限らず、金融機関がお金を貸すときには、貸す相手が信用できるのか、確実に返済する能力があるのかどうかを審査します。そして、その際に金融機関は個人信用情報をチェックして、ブラックリストに載っているかどうかを確認するのです。ちなみに、ブラックリストに載ってしまうと、5〜10年間は新たにクレジットカードを作ったり、ローンを借り入れたりすることができないと言われています。

たとえば、たまたま残高不足でクレジットカードの引き落としができなかった、たまたま住宅ローンの支払期日に遅れてしまったという場合でも、延滞の記録が個人信用情報に残る可能性があります。

「毎月決められた期日に返済していく」というのは、金融機関からお金を借りるときの約束です。金額の大小はあるかもしれませんが、クレジットカードであっても住宅ローンであっても、返済期日を守れなかったということは、その約束を破ったことになり、信用を損なったと見なされてしまうのです。

最近、耳にするようになったのは、“携帯電話代金の支払い”です。携帯電話の本体を購入する際、その代金を24回分割で支払うケースが多いようですが、この支払いはクレジット契約になっています。そのため、携帯電話代金の支払いを延滞してしまった場合も、ブラックリスト掲載の対象になってしまうのです。

クレジット契約であることを知らないケースも多く、金額も小さいので、ついうっかりということが起こりがちですが、その「ついうっかり」が信用にキズをつけてしまうケースもありますので、くれぐれもご注意ください。

それでは、もし遅延や滞納をしてしまった場合、その記録は個人信用情報にどのくらいの期間残ってしまうのでしょうか。一般的には、5〜10年間と言われていますが、ケースによってその期間は異なっています。

下の表は、全国銀行個人信用情報センターに登録される個人信用情報とその登録期間をまとめたものです。金融機関によって、照会する機関はまちまちなのですが、一例としてご紹介します。

| 登録情報 | 登録期間 |

|---|---|

| 取引情報 ローンやクレジットカード等の契約内容とその返済状況(入金の有無、延滞・代位弁済・強制回収手続き等の事実を含む)の履歴 |

契約期間中および契約終了日(完済されていない場合は完済日)から5年を超えない期間 |

| 照会記録情報 会員がセンターを利用した日、ローンやクレジットカード等の申し込み |

当該利用日から、本人開示の対象は1年を超えない期間、会員への提供は6ヶ月を超えない期間 |

| 不渡情報 手形交換所の第1回目不渡、取引停止処分 |

第1回不渡は当該発生日から6ヶ月を超えない期間、取引停止処分は当該処分日から5年を超えない期間 |

| 官報情報 官報に公告された破産・民事再生手続開始決定等 |

当該決定日から10年を超えない期間 |

| 本人申告情報 本人確認資料の紛失・盗難、同姓同名別人の情報がセンターに登録されており自分と間違えられるおそれがある旨等のご本人からの申告内容 |

登録日から5年を超えない期間 |

出自:全国銀行協会

この表をすべて知っておく必要はありませんが、掲載期間の目安としては、次のように考えておくといいでしょう。

この期間は、遅延や延滞が起こった時からではなく、遅延や延滞が解消されてからの期間になります。つまり、支払いをしなければ、上記の期間が過ぎても記録が消えることはありません。

過去の延滞や自己破産などで、自分がブラックリストに掲載がされているかどうかは、手数料はかかりますが、個人信用情報を管理している機関に照会すれば確認することができます。

個人信用情報を確認できる機関は「シーアイシー」「全国銀行個人信用情報センター」「日本信用情報機構」の三機関で、手数料は1,000円ほどです。

個人信用情報には、延滞などの情報のほかに、いつ、どの金融機関が自分の信用情報を確認したかという履歴も記載されています。

そこで気になるのが、“自分の信用情報を確認した履歴が残るかどうか”ということです。実は、自分の信用情報を確認したという履歴も残ってしまいます。ですが、自分の信用情報を確認したからといって、基本的には融資審査などに影響することはありません。

ただ、一般的に信用情報を確認する人は少ないので、場合によっては「何か確認しなければいけない事情があるのかな」などと金融機関に勘ぐられてしまうことも考えられます。そのため、絶対にマイナス要因にならないとは言い切れないということは知っておいてください。

いずれにしても、ご自身の信用情報にキズがないかどうか気になった場合は、手数料はかかりますが、自分で確認することをおすすめします。

内容を見てわからないところがあれば、確認した窓口で聞く、不可解に感じる部分があれば、弁護士や司法書士という債務についての専門家に相談することをおすすめします。もしかしたら、自分では気がついていない過払い金返還請求などができたりする可能性があるかもしれません。

過去に高金利で借りていたことがあり、延滞をしてしまったことがあるような方は、信用情報の確認の機会を利用して見直してみることもいいかもしれません。

また、一定期間が過ぎるまで、ブラックリストに載った情報を消すことはできませんが、誤った信用情報を訂正・削除することは可能です。そのような場合には、信用情報機関に相談してみてください。

前述した通り、ブラックリストに載ってしまうと、5〜10年間は、新規で住宅ローンを借りることも、クレジットカードを作ることもできないと言われています。ただし、ブラックリストだからといって、絶対に住宅ローンを組めないというわけではありません。

住宅ローンの審査が通るかどうかは、総合的な判断で決まります。ブラックリストに載るということは、信用力にキズがついている状態ですが、それをカバーする信用力や返済力を示すことができれば、住宅ローン審査に通ることも不可能ではありません。

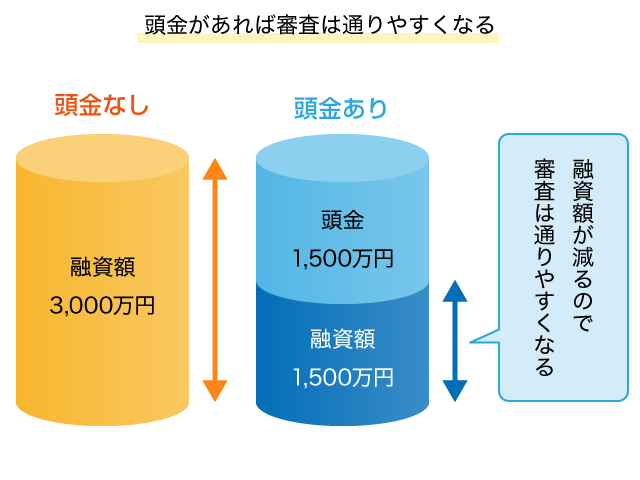

ブラックリストでも住宅ローン審査に通るための一番の近道は、「頭金を貯めておくこと」です。

頭金を貯めれば、必ず審査に通るということではないですが、たとえば3,000万円の住宅を購入しようという場合でも、頭金が1,500万円ある場合と、頭金がない場合では、頭金があるほうが審査に通る可能性は高くなります。

頭金を入れることで融資額が少なくなるため、その分、審査は通りやすくなりますが、それだけではなく、「お金を貯めることができる」という事実を示せることが金融機関に対してのアピールになることは間違いないと言えるでしょう。

その他のポイントとしては、

といったことが挙げられます。

過去に延滞などをした金融機関は審査が通りにくくなるため、これまで利用したことのない金融機関を選んだほうが審査に通る可能性は高いでしょう。

また、金融機関は購入する物件の「担保価値」も審査しますので、できるだけ高い担保価値を見込める“新築、もしくは築浅の物件”を選んだほうがいいでしょう。

「勤続年数」や「収入」は、住宅ローンの重要な審査ポイントですし、「返済比率(年収に対する返済額の割合)」も重要です。収入面での安定性を確保した上で、自動車ローンやカードローンなどの借り入れはできるだけ返済しておきましょう。

ブラックリストに一度掲載されてしまうと、いざまとまったお金が必要な時など、不都合が生じることが多々あります。「借りたものは期日を守って返す」という当たり前のことを意識しておくことを忘れないでください。

配信元:ARUHIマガジン

【関連記事】

住宅ローンで自己破産したらマイホームはどうなる?