配信元ARUHIマガジン

住宅ローンには組み込める費用と組み込めない費用があります。たとえば、仲介手数料や登記費用などは住宅ローンに組み込むことはできませんが、諸費用ローンで借りることができます。それでは、門扉や塀などの“外構費用”を住宅ローンに組み込みことはできるのでしょうか。ここでは、外構費用を住宅ローンに組み込む方法の他、外構費用が住宅ローン控除の対象になる条件についても見てみましょう。

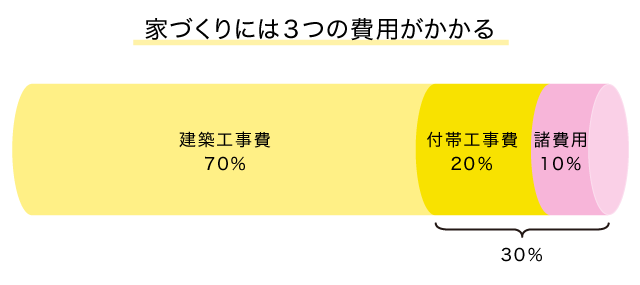

外構費用のお話をする前に、マイホーム建築にかかるお金の種類についてお話します。マイホームを建てるには3つのお金がかかる事をご存知でしょうか。まずは、建物本体を建てるための「建築工事費」、水道管やガス管の引き込み、駐車場や門扉などの工事にかかる「付帯工事費」、そして、住宅ローンの手数料や仲介手数料、引っ越し費用などの「諸費用」です。

| 費用名 | 内容 |

|---|---|

| 建築工事費 | 建物本体を建てるための費用 |

| 付帯工事費 | 水道管やガス管の引き込み、駐車場や門扉などの工事にかかる費用 |

| 諸費用 | 住宅ローンの手数料や仲介手数料、引っ越し費用など |

ついつい建築工事費にばかり目を向けてしまいがちですが、実は、家づくりの総費用のうち、付帯工事費と諸費用とが約30%を占めると言われています。(下記図参照)

外構費用とは、駐車場や門扉、塀などの外構工事にかかる費用で、付帯工事費に含まれます。せっかく家を建てるのですから、同じタイミングで外構工事を行って家の周りもきれいにしたいところです。建物にお金をかけすぎてしまって、外構工事にまで手が回らないということにならないよう、しっかりと資金計画を立てておきましょう。

外構費用を自己資金で用意できればいいのですが、それができない場合、金融機関から融資を受けることになります。マイホーム取得に関連するローンには、「住宅ローン」「諸費用ローン」「リフォームローン」の3つがあります。外構費用をこれらのローンで借りることはできるのでしょうか。

まず、「住宅ローン」についてですが、改めて、住宅ローンに組み込める費用と組み込めない費用について確認してみましょう。

| 組み込める費用 | 組み込めない費用 |

|---|---|

| ・設計費用、工事監理費用(住宅建設のみ) ・敷地の測量、整地のための費用(住宅建設のみ) ・敷地内の既存家屋等の取り壊し、除却の費用(住宅建設のみ) ・住宅への据え付け工事を伴う家具を購入する費用(住宅建設のみ) ・新築住宅を購入する際の内装変更、設備設置のための工事費用(住宅購入のみ) ・新築住宅の外構工事の費用 ・請負(売買)契約書に貼付された印紙代 ・水道負担金 ・建築確認、中間検査、完了検査申請費用(住宅建設のみ) ・住宅性能評価検査費用(住宅建設のみ) ・適合証明検査費用 ・長期優良住宅認定関係費用 ・住宅省エネラベル適合性評価申請手数料 ・認定低炭素住宅の認定関係費用 |

・仲介手数料 ・火災保険料 ・住宅ローンの事務手数料 ・登記費用 ・団体信用生命保険の保険料 ・金銭消費貸借契約書に貼付された印紙代 |

出所:住宅金融支援機構【フラット35】をもとに作成。

※金融機関によって組み込める諸費用等は異なりますので、ご注意ください

実は、外構費用は原則として、住宅ローンに組み込むことができない費用です。「原則として」と申し上げたのは、詳しくは後述しますが、絶対に外構費用を住宅ローンに組み込むことができないというわけではなく、それができるケースもあるからです。

次に、「諸費用ローン」ですが、住宅ローンに組み込めない費用である「仲介手数料」や住宅ローンの「事務手数料」、「登記費用」は、諸費用ローンで借りることができます。

しかし、外構工事については、基本的にこの諸費用ローンでまかなうことはできないと考えてください。諸費用ローンは、住宅取得に関わる諸費用をサポートするためのローンであり、仲介手数料のようなマイホーム購入に直接付随してくる費用が対象になるためです。

最後に、「リフォームローン」ですが、外構費用を組み込めるかどうかは、諸費用ローンよりもリフォームローンのほうが可能性は高くなります。実際にリフォームローンで外構工事を対象にしている商品のある金融機関もあります。

(参考)エクステリア工事向け住まいのリフォームローン:千葉銀行

ここで改めて、外構費用を住宅ローンに組み込むことができるケースについて見てみましょう。外構費用を住宅ローンに組み込むには、家の建築を請け負う工務店やハウスメーカーに、外構工事も一括で依頼してしまえばいいのです。

少々細かい話になりますが、家の建築の請負契約書に外構費用の金額までが記載されていれば、金融機関は外構費用を含めた金額を住宅ローンで融資してくれるはずです。外構費用を別業者に依頼した場合には、その費用を住宅ローンに組み込むことができません。

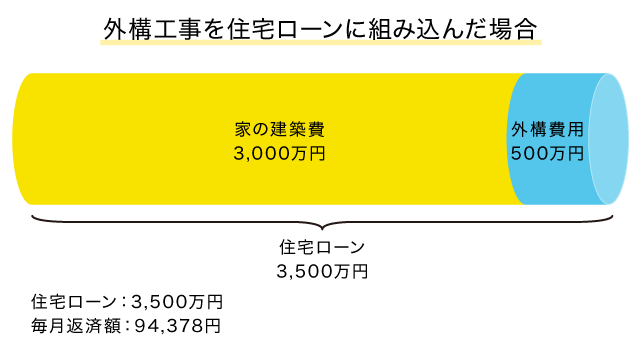

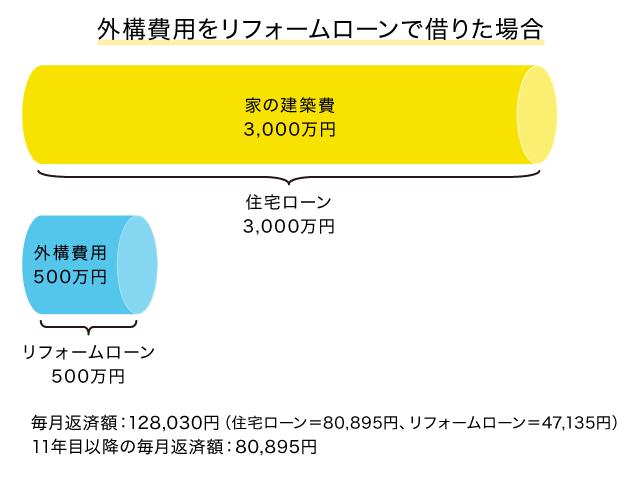

ここで、外構費用を住宅ローンに組み込んだ場合と、住宅ローンと別に外構費用をリフォームローンで借りた場合の比較をしてみましょう。

| 条件 | |

|---|---|

| 家の建築費用 | 3,000万円 |

| 外構費用 | 500万円 |

| 「住宅ローン」金利と借入期間 | 年0.725%(2017年12月の千葉銀行の優遇金利を適用)、35年間 |

| 「リフォームローン」金利と借入期間 | 年2.5%、借入期間10年間 |

| 【A】外構工事を住宅ローンに組み込んだ場合 | |

|---|---|

| 住宅ローン借り入れ額 | 3,500万円 |

| 毎月返済額 | 9万4,378円 |

| 【B】外構費用をリフォームローンで借りた場合 | |

|---|---|

| 住宅ローン借り入れ額 | 毎月返済額 12万8,030円(11年目以降:8万895円) |

| リフォームローン借り入れ額 | 500万円 |

| 毎月返済額 | 12万8,030円(11年目以降:8万895円) |

外構費用を住宅ローンに組み込んだ場合のほうが、当初10年間、毎月返済額は3万3,652円安くなります。住宅ローンに組み込むことで、毎月の家計支出を抑えることができます。

| 毎月返済額【A】と【B】の比較 | ||

|---|---|---|

| 【A】 | 外構工事を住宅ローンに組み込んだ場合の毎月返済額 | 9万4,378円 |

| 【B】 | 外構費用をリフォームローンで借りた場合の毎月返済額 | 12万8,030円(11年目以降:8万895円) |

| 返済額比較(【B】-【A】) | 3万3,652円(当初10年間) | |

| ※外構費用を住宅ローンに組み込んだ方が、毎月返済額は3万3,652円安くなる | ||

ただし、ハウスメーカーや工務店に外構工事を任せることにはデメリットもあります。デメリットとしては、大きく次の2点が考えられます。

このようなデメリットがあるのなら、外構費用は住宅ローンに組み込まず、自分で業者を探して発注するという選択をするのもいいでしょう。業者にプランニングと見積もりを依頼して、検討してみてはいかがでしょうか。

自分で業者を探して外構工事を依頼する場合、基本的に外構費用は住宅ローンに組み込めないことになります。しかし、金融機関や担当者によっては、外構費用を住宅ローンに組み込んでくれるケースもあるようです。

最初から無理と諦めてしまわずに、金融機関の窓口に足を運んで相談してみることをおすすめします。

ところで、外構費用を住宅ローンに組み込んだ場合、その費用は住宅ローン控除の対象になるのかどうか、気になるところではないでしょうか。

実は、外構工事は、家の取得にはあたらないので、原則として、その費用は住宅ローン控除の対象になりません。ただし、これにも例外があって、国税庁では、家の建築と同時に工事をして引き渡しをしてもらった場合で、外構費用が建物の建築費の10%に満たない場合に、住宅ローン控除を受けられるとしています。この点に留意して、確定申告を行うようにしてください。

たとえば、建物の建築費が2,000万円の場合、外構費用が200万円未満であれば住宅ローン控除を受けられる対象になるということです。

外構費用を住宅ローンに組み込んでいる場合は、そのまま借り換えをすればいいので問題ありません。

一方、外構費用をリフォームローンで借りている場合、住宅ローンとリフォームローンは用途が別になるので、原則として借り換え時に住宅ローンにまとめることはできません。

ただ、ここでも「原則として」と申し上げたように、外構費用を住宅ローンとして認めてくれる金融機関があるように、住宅ローンにまとめて借り換えられる場合もあります。必ずというお約束はできませんが、可能性はゼロではありませんので、まずは金融機関の窓口で相談してみてください。

配信元:ARUHIマガジン

【関連記事】

一戸建てを建築するときに借りる「つなぎ融資」って?その注意点は?