配信元ARUHIマガジン

50代は定年を前に建て替えや住み替えだけでなく、新たに住宅を購入するために住宅ローンを組む人もたくさんいます。特に現役時代は転勤や海外赴任などで、自宅を購入する機会がなかった人にとっては、老後まで安心して住み続ける家を考える適齢期です。しかし、働ける期間が短い50代は、老後の生活まで考えた資金計画が必要です。定年までおよそ10年。今だけでなく、5年後、10年後の収支も予想して資金計画を立て、きれいな家で安心、快適に老後を過ごす方法をお伝えします。

総務省の家計調査によると、50代は全世代を通して収入も支出も最も多い世代です。特に50代前半は子どもに、大学生など教育費がかかる家族がいる家庭も多く、支出も大きく膨らみがちです。現在は収入が多いから何とかやっていけても、50代からは給与の伸びがなくなり、55歳からすでに年収が減る人も少なくありません。また60歳以降は継続雇用、年金収入と近い将来大きく年収が減るのは間違いありません。

収入は近い将来大幅に減るにもかかわらず、住宅ローンは現在の収入の実績で審査が行われます。60歳時点のローン残高や退職金の額は考慮されても、完済時の年齢が80歳の誕生日という金融機関が多く、「自分が思った以上にたくさんの住宅ローンを借り入れできた」という印象を持つ方も多いようです。

しかし、「たくさん借り入れできた」と喜んでいる場合ではありません。収入が減少してからの住宅ローンの返済は家計を大きく圧迫します。たとえば現在50歳で年収600万円の人が3,000万円を年利1.5%、30年で返済した場合、年間の返済額は約124万円となり、年収に対する住宅ローンの返済比率(返済負担率)は約20%です。

| <試算条件> ・年齢:50歳 ・年収:600万円 ・借入金額:3,000万円 ・金利タイプ:全期間固定金利型 ・金利:1.5% ・返済期間:30年 |

|

| 住宅ローン借り入れの返済額と返済比率 | |

|---|---|

| 年間の返済額 | 約124万円 |

| 返済比率(年間の返済額約124万円÷年収600万円×100) | 約20% |

※返済プラン比較シミュレーション:住宅金融支援機構

しかし、60歳以降年収が300万円になったとすると、返済比率は途端に41%にもなってしまいます。額面の年収でこの割合なので手取り額で考えると収入の半分近くは住宅ローンの返済で消えていくことになります。

| 年収が300万になった場合の返済比率 | |

|---|---|

| 返済比率(年間の返済額約124万円÷年収300万円×100) | 約41% |

50代の住宅購入は年収が高いうちにどこまで返済ができるのかが大きなポイントとなってきます。

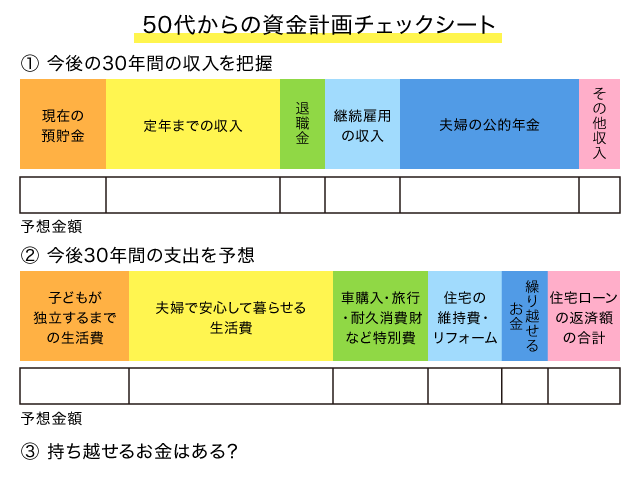

今後30年間の収支をざっくりでも把握すると、住宅ローンの返済にいくらまでかけられるか、ざっくりと把握することができます。下図の資金計画チェックシートに予想金額を入れてみましょう。

住宅購入後は必ずかかる「固定資産税」や「都市計画税」、「火災保険」や「地震保険」の保険料、マンションであれば「管理費」と「修繕積立金」や「駐車場代」、戸建てであれば「庭木の手入れ代」や「修繕費」も予想してみましょう。

50代からの住宅購入は夫婦二人だけの家を購入することも多いため、コンパクトな家で予算を抑えることも可能です。また、今後の居住年数を考えると、若い世代で住宅を購入するより、リフォーム代を抑えられるでしょう。しかし、キッチンやバスルームなど水回りの修繕やバリアフリー工事等として200~300万円をリフォーム資金を考えておくと安心です。

こうした購入後の維持費も考慮して、いよいよいくらの物件が買えるのかを考えます。住宅購入にあてられる資金は預貯金と住宅ローンの借入額です。預貯金は全てを住宅購入にあてられるのかどうかも考えてみましょう。たとえば1,000万円の預貯金があっても個人年金や終身保険など老後資金のために貯めているお金や、近々子どもの学費を支払う予定があれば住宅購入に使うことはできません。学費は支出に、個人年金など今使えないお金は将来の収入に組み込み、現金化できる預貯金を洗い出しましょう。

| 収入の内訳 | およその額 | 支出の内訳 | およその額 |

|---|---|---|---|

| 現在の預貯金 | 1,000万円 | 子どもが独立するまでの生活費(5年間) | 1,500万円 |

| 定年までの収入(10年間) | 6,000万円 | 夫婦の生活費(25年間) | 6,000万円 |

| 退職金・個人年金など | 1,500万円 | 車購入など特別費 | 500万円 |

| 定年後の収入(5年間) | 1,500万円 | 住宅維持費・リフォーム代 | 800万円 |

| 夫婦の公的年金(15年間) | 4,140万円 | 繰越金 | 1,000万円 |

| その他の収入(妻の収入など) | 500万円 | 住宅にかけられるお金 | 4,840万円 |

| 合計 | 1億4,640万円 | 合計 | 1億4,640万円 |

※教育費は別途準備済みとします。

上の表で今後30年間の収入(1億4,640万円)から繰越金までの支出(9,800万円)を差し引いた分の4,840万円が住宅に使ってよいお金となります。注意点としては、4,840万円は住宅ローンの利息も入れた総額となることです。

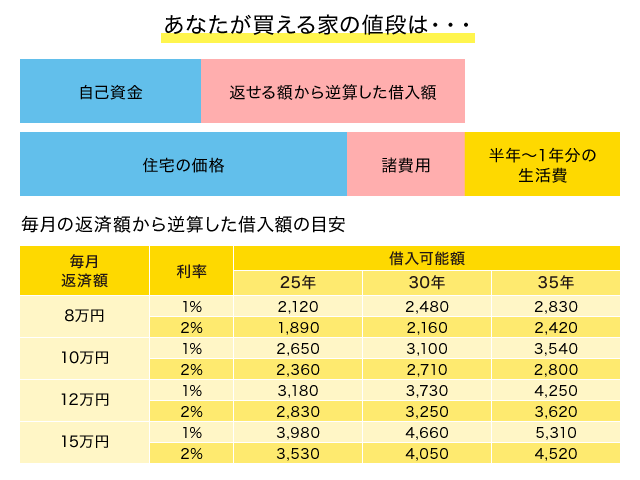

また、預貯金をすべて頭金に充てることはできません。生活費の半年から1年分ほどは手元に残し、諸費用を差し引いた額が購入する物件の価格の目安となります。

住宅にあてられる頭金を現在の預貯金1,000万円から300万円(生活費の半年~1年分)を残して700万円と考えた場合、利息を含めた住宅ローンの総返済額は4,140万円まで可能です。

<住宅購入資金にあてられる金額>

|

住宅ローンの返済期間を25年とすると1年あたりの返済額は約166万円、月額では約13万8,000円です。

| 住宅ローンの“総返済”可能額から、“毎月の返済”可能額を算出 | |

|---|---|

| 住宅ローン総返済可能額 | 4,140万円 |

| 返済期間 | 25年 |

| 年間の返済可能額 | 約166万円 |

| 毎月の返済可能額 | 約13万8,000円 |

次に、上記表で算出した「住宅ローンの毎月の返済可能額」である約13万8,000円から、借りられる住宅ローンの額を、金利2%・返済期間25年の条件で算出すると、おおよそ3,300万円が住宅ローンの“借入”可能額となります。(毎月の返済額から逆算した借入額の目安は下記図を参照してください。※筆者作成)

住宅ローンの“借入”可能額である3,300万円に、頭金の700万円を合わせて「4,000万円」が購入する住宅の予算となります。

ただし、購入する物件によっても異なりますが4,000万円のうち、中古住宅で物件価格の8~10%、新築住宅で5~8%はローンや契約の手数料やその他費用、さらに引っ越し代などの諸費用がかかります。4,000万円のうちの400万円は諸費用と考えると「3,600万円程度」が購入する物件価格の目安となります。

<購入する住宅の価格目安>

|

住宅ローンの借入可能額の目安がついたら、「返済期間」と「金利タイプ」を考えます。一般的に住宅ローンは70歳の誕生日までに借入れ、80歳の誕生日までに完済するといった金融機関が多いようです。

もし今50歳であれば30年ローンを組める可能性もありますが、80歳まで安定的な収入が続く人は珍しいでしょう。そのため「定年までの返済額」、「退職金からの繰り上げ返済」、「定年後の返済計画」と3つの期間に分けて完済することを考えましょう。

たとえば、50歳で3,300万円を年利1.5%、25年返済で借りた場合、毎月の返済額は13万1,978円で60歳時点のローン残高は2,126万円です。この残高は老後返していくには厳しい数字です。60歳までに繰り上げ返済でローン残高をできるだけ減らすことを考えてみましょう。

55歳で子どもが大学を卒業したと仮定して、教育費分を繰り上げ返済にあてたとします。借り入れ5年目から毎年約100万円を期間短縮する繰り上げ返済をすると、60歳時点の残高は約1,600万円です。60歳時点で退職金や預貯金から1,000万円を繰り上げ返済すると残高は約600万円となり、64歳で完済できます。60代前半は夫婦で働いていれば、なんとか返せる金額です。

返済期間は20年、15年と短くすれば60歳時点の残高はもっと減りますが、毎月の返済額が20万円など高額になると、ボーナス払いができない60歳以降の返済が厳しくなります。60歳以降に返せる返済額も考えながら繰り上げ返済も返済計画に組み込んだ返済期間を選びましょう。

次に「金利タイプ」を考えます。将来年収が減るのが確実な世代は、返済計画が立てやすい固定金利タイプが安心です。しかし、効率的な返済を考えると、10年間で返済できる額は当初低金利の変動金利で、60歳以降も返していく分は全期間固定金利で、というミックスローンも選択肢の一つです。

たとえば、50歳から25年返済で3,300万円を借り、うち900万円を全期間固定金利タイプ年利1.5%で、2,400万円を当初0.625%、6年目以降1%に上昇したと仮定する変動金利で借りたとします。当初の返済額はそれぞれ約3万5,994円と8万6,433円で、変動金利が1%に上昇した5年目から毎月の返済額は約9万1,775円となります。(下記表参照)

| 試算条件 | |

|---|---|

| 借入年齢 | 50歳 |

| 借入期間 | 25年 |

| 借入金額 | 3,300万円 |

| (内訳:全期間固定金利型に900万円、変動金利型に2,400万円) | |

| 金利タイプと金利 | 全期間固定金利型:1.5% |

| 変動金利型(当初金利:0.625%、6年目以降:1%) | |

| 毎月返済額 | 全期間固定金利型:約3万5,994円 |

| 変動金利型(当初金利:8万6,433円、6年目以降:約9万1,775円) |

5年目以降教育費にあてていた毎年100万円を繰り上げ返済にあてると、60歳時点の変動金利分の残高は約900万円です。退職金から900万円を繰り上げ返済してた場合、変動金利の2,400万円は60歳時点で完済できます。

一方、全期間固定金利タイプで借りたローン900万円の残高は60歳時点で約580万円です。60歳以降変動金利分の返済額だった毎月約9万円を繰り上げ返済用に積み立てると、年間108万円になります。これを原資に毎年繰り上げ返済をすると全期間固定金利タイプの分も64歳で完済することができます。

50代前半であれば定年までの返済期間もあり、2,000万円・3,000万円といったローンを借りられる場合も多いのですが、定年間近になると高額なローンは借りにくくなります。こうした場合は、完済時年齢を子どもの年齢にあわせる「親子リレー返済での住宅ローン」を活用する方法もあります。

たとえば、住宅ローン借り入れ時の年齢が60歳なら借入期間は20年未満となりますが、30歳の子どもと親子リレーローンを組むと「完済時年齢80歳-30歳>35年」となるため、35年ローンを組むことができます。子どもは連帯保証人となり、親が死亡してからは返済を引き継ぎます。

親子リレー返済の取り扱いがある民間の金融機関もありますが、親子が同居または将来同居が条件になっているのが一般的です。全期間固定金利の【フラット35】は同居の予定がなくても親族が住むための住宅であれば親子リレー返済を申し込めます。

ただし、親子リレー返済は子どもが連帯保証人となるため、自分の自宅を購入するとき、住宅ローンの審査に影響が出る可能性があります。近い将来子どもが住宅購入を予定している場合は、思った金額を借りられなくなることもあるため、慎重に考えましょう。

50代からの住宅購入の資金計画や住宅ローンについて様々考えてみました。男性の4人に1人、女性の2人に1人が90歳まで生きる時代、老後を楽しく快適に過ごす家は大切です。しかしともすると、どうしても楽しみが大きい家選びからスタートしがちです。しかし、今は年収が高くても5年後、10年後に大きく収入が減少するのであれば、定年までにいくらの返済ができるのかをしっかりと考えた資金計画からスタートすることが最も重要です。今後30年間を安心して暮らせる資金を確保してから住宅購入の予算を決め、予算がわかったうえで家探しを始めましょう。

予算がわかれば住宅ローンの返し方を定年までの期間、退職金、老後返す期間の3つに分けて、返済期間、金利タイプを選びましょう。

配信元:ARUHIマガジン

【関連記事】

50代はリフォーム適齢期? 住まいと家族のライフサイクルで考えよう