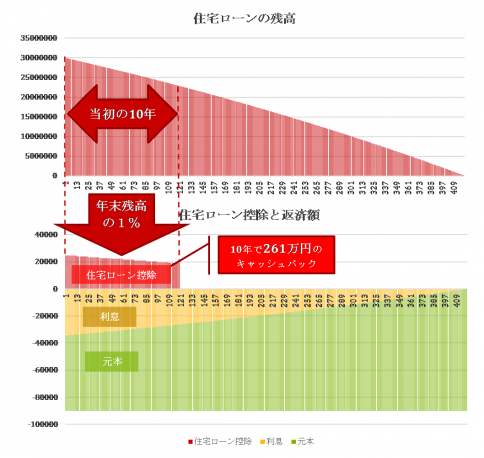

こんにちは、ブロガーの千日太郎です。住宅ローン控除っていうのは、住宅ローンの利息を国が肩代わりしてくれると言っても過言ではない減税制度です。年末調整で返ってくるお金が増えます。その金額は最大で12月末時点の住宅ローン残高の1%です。

つまり、12月末のローン残高が3000万円なら30万が現金でキャッシュバックされる。いってみれば、冬のボーナスが倍増するようなもので、住宅ローンで家を購入した人限定のメリットです。

| 項目 | 金額 |

|---|---|

| 35年間の返済合計 | 3784万円(うち利息は784万円) |

| 住宅ローン控除 | -261万円 |

| 差引支払い額 | 3523万円 |

3000万円を35年借りると利息も合わせて3784万円も払わないと住宅ローンは終わらないのですけど、住宅ローン控除が261万円ありますので、3523万円の支払で済むんですね。この住宅ローン控除は元本に対して1%というのが固定されています。つまり住宅ローン控除は確定利回りの投資のようなものです。

自分がちゃんと住宅ローンの残高を保つ=約定の返済を続けている限りはこの「収入」が国から支払われるという仕組みです。

ですから、住宅ローン控除がある間は、繰上げ返済しない方がお得なんですよね。特に変動金利で借りている人は利率が1%未満です。繰上げ返済して利息を節約するのは良いですけど、それによってローンの残高が減ってしまったら1%の住宅ローン控除も減ってしまいます。

変動金利には金利の上昇リスクがあります。なので、「積極的に繰上げ返済しよう」という人が居ますけど、この住宅ローン控除がある間は繰上げ返済しない方が良いのです。なぜなら、住宅ローン控除のキャッシュバックは年末のローン残高の1%という計算で出しますよね。ならば住宅ローン残高が多い方が得なのです。

実際に二つの例で比較してみましょう。

| 項目 | 最初から毎月2万円、10年間 (合計240万)繰上げ返済する。 |

住宅ローン控除が終わってから 一度に240万繰上げ返済する。 |

|---|---|---|

| 返済合計(期間32年に短縮) | 3238万円(うち利息は238万円) | 3245万円(うち利息は245万円) |

| 住宅ローン控除 | -242万円 | -256万円 |

| 差引支払い額 | 2996万円 | 2989万円 |

いかがでしょうか。住宅ローン控除はどちらも利息を上回りましたので、差引支払い額はどちらも3000万円を切りましたね。借りたお金より少ない金額を払えば借金が完済できるんですから、逆に儲かってしまったような結果です。

二つのケースではどちらも合計240万円の繰上げ返済をしましたが、より儲かったのは住宅ローン控除が終わった10年後にまとめて繰上げ返済した方です。

5年ルールとは、金利が上昇しても5年間は直前の元利均等返済額を維持するというものです。つまり、急に金利が上がったからといって毎月の支払いが急に増えるわけではありません。

125%ルールとは、金利が上昇してから5年経過して毎月の元利均等返済額を増やす時には、直前の125%までを上限にするというものです。つまり大きく金利が上がっても毎月の支払いは125%までしか上がらないのです。

つまり、住宅ローンを借りてからすぐに金利が上がっても、5年間は毎月の支払額は変わらず、次の5年間に上がるのは1.25倍が上限ということですから、最悪のケースでも10年間は1.25倍までしか支払は増えないんです。

金利が上がって支払が増えないということは、その分元本が減らないということですね。底だまりになった元本は最後に一括返済することになる金融機関が多いようです。

ここで、住宅ローン控除が効いてきます。ローン残高の1%のキャッシュバックです。元本が減らないということは、住宅ローン控除がより多く受けられるということでもあります。金利が上がるのは痛いですが、住宅ローン控除によってかなり緩和されることになるんです。

金利が上がっても慌てて繰上げ返済する必要はありません。

では、固定金利のように、金利が1%を超えている場合は住宅ローン控除のある10年間でも積極的に繰上げ返済していった方が良いのでは?と、このように思われる方が多いのではないでしょうか。

しかし、それでも10年は繰上げ返済しない方が良いです。

固定金利は変動金利よりも高いとはいいますけど、日銀のイールドカーブコントロール政策によって基本的に低金利に抑えられているんです。

繰上げ返済すれば、確かに利息の支払いを減らすことができますが、その反面、住宅ローン控除の恩恵も減ってしまいますよね。繰上げ返済の効率が悪いのです。基本的な考え方は、変動金利のところでお話しした『金利が上がっても慌てて繰上げ返済する必要が無い』のと同じです。

固定金利でも当初の10年は繰上げ返済する必要は無いと思いますよ。

単純な損得勘定だけではなく、資金繰りの面からも考える必要があります。

家を買うには物件価格以外に税金や仲介手数料、住宅ローンの手数料などで数百万円単位のお金が必要ですよね。ですから、家を買った直後というのは貯蓄が最も少なくなり、想定外のアクシデントに対してとても弱くなるタイミングでもあるのです。

貯蓄こそ、オールマイティな保険だと思っています。

ですから、家を買ってからしばらくの間、家を購入する前にあった額くらいまで貯まるまでは、繰上げ返済せず貯金に専念すべき時期だと思いますよ。繰上げ返済すれば、それによって利息を節約することが出来ますが、繰上げ返済したお金は返ってきません。

繰上げ返済とは「銀行から利益を奪うこと」です。繰上げ返済しないことを勧めている千日は、銀行の味方をしていると思われるかもしれません。しかし、そうじゃありません。金利が低いということは、銀行の儲けが少ないということで、その少ない儲けを奪っても、当然見返りは少ないということです。

金利が安い間、貯蓄が十分に貯まるまでの間は、あえて繰上げ返済せずに借りておくというのが、資金繰り面からは正解です。

ですから『住宅ローンが終わった10年後に繰上げ返済する』というのも、実は絶対的な正解ではないのです。『その時の金利や自分の貯蓄額と相談しながら決める』というのが本当の正解です。

家を買うときに「お金で損したくない人」が読む本

千日 太郎 (著) / 日本実業出版社

文:千日太郎