こんにちは、ブロガーの千日太郎です。50代になると社会の主戦力となっている30代の人達の指揮官として収入でもピークとなる年代です。

しかし、最近は50代の預貯金は減少傾向にあるようです。2017年の総務省の家計調査報告によると、2人以上の世帯の平均貯蓄は5年ぶりの減少となり、前年比で0.4%減少したそうです。特に世帯主が50歳代の世帯の貯蓄が6%近く減ったそうです。これは、賃上げの配分を若手重視としている企業が増えていることなどが背景にあると分析しています。

50代からの住宅ローンでは、定年退職までは10年を切りますのでその間の収入で返済するというよりはそれまでに貯めた貯蓄によって家を購入するということになります。貯蓄が減っているというのは50代の人たちの住宅取得に逆風が吹いているということですね。

今日は50代で住宅ローンをスタートする人向けに、金融のプロの視点から具体的な住宅ローンの借り方、返し方についてお話していこうと思います。

50代からの住宅ローンの心構えは細く長く

ざっくりと50代から購入できる家の値段を計算するのは、以下の計算式によることにしています。

家の値段=現時点の税込み年収×0.17×退職までの年数+自己資金

例えば50歳(定年まで10年)で年収600万円、家の購入に充てられる貯蓄が1800万円であれば、2820万円=600×0.17×10+1800ですね。

計算としてはこうなるのですが、収入が少なくなるなかで、自己資金を全て完済にあててしまうと、長く続く人生のアクシデントに対応できなくなってしまいます。なので自己資金を温存しつつ、定年退職後の支払いを少なく抑えて、細く長く継続するという作戦をお勧めしています。

『細く長く』ということは、利息を長く払うということにもなりますので、いわゆる損得勘定の物差しで考えたら損な方法ということになるのですが、家の購入については、損得よりも持続可能性が優先されると考えています。

方針は2つです。

- 今ある自己資金と退職金にはできるだけ手を付けない。

- 定年後の支払いは長くなっても良いからとにかく少なくする。

借入期間は定年の延長も視野に入れて

政府は2018年の経済財政運営の基本方針(骨太の方針)や成長戦略を決めました。2019年10月の消費増税(8%から10%へ)対策の他、焦点となったのが人手不足への対応策で、外国人労働者の受け入れ拡大と高齢者活用です。

働く意欲をそぐ年金の仕組みを見直し、長く働く人を増やして人手不足を補うという骨子になっていて「70歳定年制」を検討しているのではないか?という識者もいるようです。

実際、今でも年金の支給は60歳から65歳に延期されていて、今50歳の人たちが年金を支給される年齢というとさらに後ろ倒しになりそうですよね。健康に働ける年数を増やすということが現実的な対応となりそうです。

- 定年は後ろ倒しになるだろう。

- 旧定年の60歳を過ぎると収入は半分以下に減るだろう。

個人的にはこうした前提で先読みしています。なので、借入期間については定年までというような考え方ではなく、それより長めの期間にします。

ほとんどの住宅ローンは団信に加入できる80歳までに完済するようになっているので、50歳であれば最長30年までローンを組めます。

50代からの住宅ローンお勧めは変動か固定か?

これから後半にかけて少子高齢化社会の到来で収入が減少する(又は増えない)リスクは上がっていきます。それに対応するのは今の時点から考えると自己資金の額です。自己資金が多い順にマッチする住宅ローンを比べていくと以下のようになります。

| 自己資金 | マッチする住宅ローン |

|---|---|

| ほぼ即金でも購入できる自己資金がある。 | 変動金利で借りて定年退職時に多額の繰上げ返済して毎月の返済を少なくする。 |

| 家の値段の半分くらいの自己資金がある。 | 10年と20年のミックスローンで借りて10年後に10年固定を完済する。 |

| 自己資金が少なめ。 | 定年退職時にリバースモーゲージに借り換えてその後は利息だけ払う。 |

変動金利で借りて金利が上がったら即繰上げ返済する

ほぼ即金でも購入できる自己資金があるけど、あえて自己資金を温存するという人には変動金利がお勧めです。

今は変動金利が史上まれに見るレベルで低いです。金利が低いうちは毎月の返済を少なくすることが出来ます。

60歳の旧定年時に多額の繰上げ返済を行い、毎月の返済額を減らせば、定年の延長や再雇用などで収入が半減しても、またその後、年金収入のみとなってさらに収入が減少しても、貯金を残しながら支払を継続することが可能なのです。

変動金利が低いのはいつでも銀行が上げることが出来るからです。なので金利はいつ上がってもおかしくないのですが、いつでも完済できる自己資金があるなら、リスクはゼロですよね。この貯蓄を減らさないように家計をまわすようにしましょう。

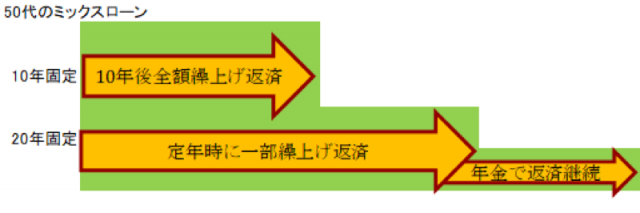

固定金利(10年固定と20年固定のミックス)で借りて繰上げ返済

約半分くらいの自己資金があるのなら、10年固定と20年固定のミックスローンも適した方法だと思います。

現時点で、住宅の購入価格の半額近くの自己資金があるということは、10年固定と20年固定のミックスローンを組んで、10年後に10年固定の方だけを完済すれば、残るは20年固定だけということになりますよね。

およそ半分の自己資金がある場合におすすめ

- 10年固定は住宅ローン控除に関わらず、定年までに完済する。

- 10年固定を完済すると、20年固定だけになる。定年以降は年金収入で返済を継続できる程度に元本を減らす。それ以降は繰上げ返済しない。

自己資金が底を突いたらリバースモーゲージ

自己資金が十分に無い場合はリバースモーゲージという選択肢があります。

リバースモーゲージとは自宅を担保に融資を受け、存命中は利息だけを払い死亡後に自宅を処分して元本を返済する仕組みで、海外では欧米を中心にシニア層の自宅の有効活用法として広く利用されているものです。

詳しくは、50代でいくらの家が買えるのか?年齢と年収から簡単に計算する方法にあります。自己資金が十分でないため、完済することが難しい人の自己資金の問題を死亡時まで棚上げできるということですね。

通常の住宅ローンでは毎月元本+利息の返済となりますけど、リバースモーゲージは利息だけの支払いになりますから、毎月の返済は楽になります。ただし元本は減らないです。

家を手放しても賃貸住宅に住むには生きている限りずっと家賃を払わなければなりません。ならばリバースモーゲージの利息を払い続ける方が負担を小さくできるということもあるでしょう。年金で住宅を持続できるならそっちの方が得なのです。

現時点で自己資金が十分にある人も、今後どうなるかは分かりません。変動金利やミックスローンで返済する人でも、いざというときの保険として覚えておいてください。

リバースモーゲージの金利は変動金利で約3%です。これは住宅ローンの金利としては高いと思われるかもしれません。しかし、目的を定めないフリーローンやカードキャッシングならば年利15%で、元本と利息の両方を返済しなければなりません。ゼンゼン世界が違いますよね!

リバースモーゲージという選択肢を採れるというのは、不動産を持っていることのメリットなのです。

まとめ

年齢別のシミュレーションについては私の著書、家を買うときに「お金で損したくない人」が読む本でも詳しく書いています。先日、発売からわずか半年で重版出来となりました!ありがとうございます。

これからわたしたちが生きる社会は、働き手となる若者が減り、年寄りが大半を占めるようになる、これまでのやり方が通用しない世の中がやってきます。

どうすれば無理なく自分の家を持ち、子どもを育て、安心できる老後を迎えられるのか?人口減少社会という、この難しい局面で家を買おうという人の不安と疑問に正面から答える内容です。と出会った皆様が、家の購入と住宅ローンの選択に正しい道筋を見つけ、ご家族と素敵な人生を歩まれることを祈っています。

家を買うときに「お金で損したくない人」が読む本

千日 太郎 (著) / 日本実業出版社

文:千日太郎

【住宅ローンの金利タイプ、年数、繰上げ返済の極意シリーズ】

・20代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・30代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

・40代から組む住宅ローンの金利タイプ、年数、繰上げ返済の極意

千日 太郎

ブロガー

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。