配信元ARUHIマガジン

友人から届く転居のお知らせや、仕事仲間から「家、買っちゃった」の報告。1人、また1人とマイホームの購入を決める姿を見て、羨ましいやら、焦るやら…。つい最近まで結婚ラッシュだったはずなのに、時が経つのは何と早い!

マイホームを買いたい気持ちはあるものの、筆者の職業はフリーライター。収入は月によってバラバラだし、毎年確定申告をしなきゃいけないし、明日には収入ゼロの可能性もあるし…すみません、ちょっと愚痴ってしまいました(笑)

フリーランスや自営業者は、会社員と比べて収入が“不安定”なため「毎月決まった収入がもらえないから住宅ローンが組みにくい」なんて話を耳にしたことも数知れず。ひとまず、今の私が家を買えるのか、買えないのかを知りたい!

そんな訳で今回は、アルヒマーケティング株式会社が提供するサービスで、家探しを始める前に住宅ローンの事前審査に申し込みでき、いくら借りれるのかが分かるという画期的な「家探し前クイック事前審査」(※)にチャレンジします!

購入物件が決まっていなくても、全期間固定金利「ARUHIフラット35」での住宅ローン借入可能額を、家探し前に知ることができるサービス。これから住宅購入を検討する方にとって、無理のない住宅ローン借入額を知ることが、安心できる家探しの第一歩となります。詳しくはこちら>> 家探し前に住宅ローン借入可能額がわかる「家探し前クイック事前審査」

事前に準備しておくことは?

「家探し前クイック事前審査」を利用するには、アルヒ株式会社のホームページから「ARUHI ID」を取得する必要があります。…今「うわ、面倒くさい」って思いましたよね? 私は思いました(笑)。ですがこれ、入力する情報はメールアドレスと自分で決めるパスワードだけ。数分で登録できますので、サクッと進めちゃいましょう。

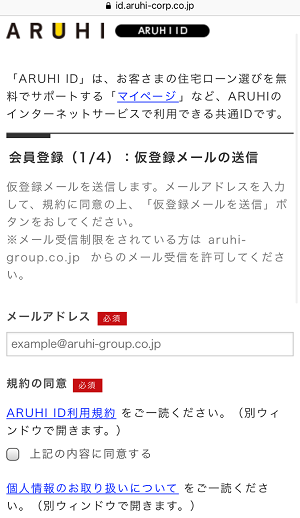

「ARUHI ID」の取得は、「家探し前クイック事前審査>審査お申し込み」のボタンから行えます。下記画面が開き、メールアドレスを登録し、仮登録メールを受信して、本登録を行いましょう。

ARUHI ID登録画面。必要な情報は“メールアドレス”のみで、仮登録メールを送信して登録を進めていきます。

ARUHI IDを取得したら、後は、免許証を用意するだけ。準備というほどの準備でもありませんね。ちなみに、「家探し前クイック事前審査」はパソコンからもスマートフォンからも利用できますが、免許証を撮影して送信する必要があるため、スマートフォンからの申し込みが便利です。実際、「家探し前クイック事前審査」利用者の8割が、スマホから申し込んでいるそうですよ!

スマホと免許証を準備したら、いよいよ実践!

それでは早速、「家探し前クイック事前審査」に挑戦してみましょう。

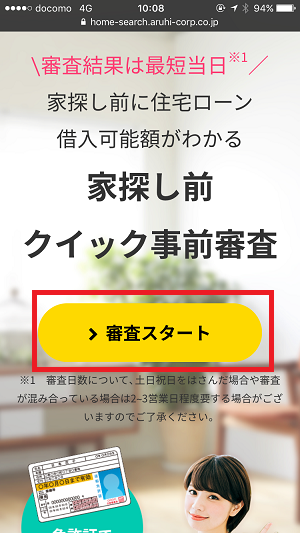

まずは、ARUHI IDにログインした状態から、「家探し前クイック事前審査」のサイトにアクセス。こんな画面が出てきました。審査スタートのボタンをクリックしましょう。(▼下記図参照)

「家探し前クイック事前審査」のサイトから、「審査スタート」とクリック

「家探し前クイック事前審査申し込み」のボタンをクリックします。(▼下記図参照)

左上にあるボタン「家探し前クイック事前審査申し込み」をクリック。

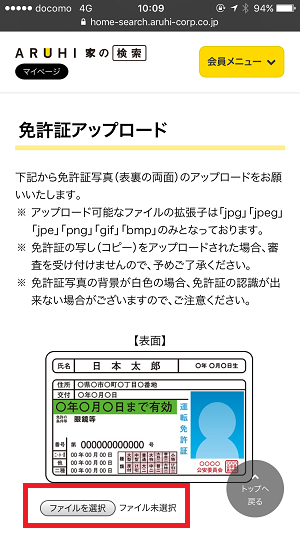

ここで、免許証をアップロードします。「ファイルを選択」のボタンを押して、免許証の表面と裏面を撮影します。(▼下記図参照)

「ファイルを選択」をクリックすると、カメラが起動するため免許証の写真を撮る。

ちなみに、写真を撮る際、背景が免許証と同じ白だとうまく読み取れないそうなのでご注意を。(▼下記参照)

背景は白以外で撮影する事。

免許証を取り込むと、名前と住所、生年月日、免許証番号を自動で読み取ってくれます。つまり、自分で入力しなくていいんです。これ、すごくないですか? OCR(光学文字認識)機能が搭載されているらしく、入力の手間がほとんどかかりません。

ただし、氏名やフリガナが間違っていることもあるので、自分の目で読み取り情報に間違いがないか確認を。また、引っ越して、裏面に住所表記がある方は、住所の入力が必要です。

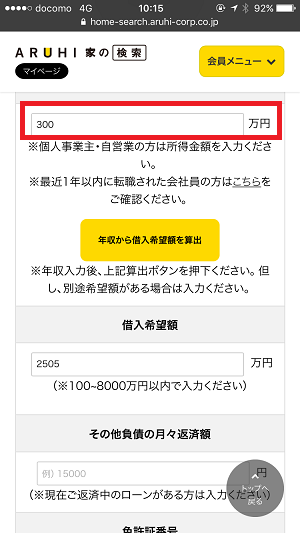

あとは、自分の年収を入力しましょう。フリーランスや自営業者の場合、年収と言えば、仕事で得たお金の総額をイメージすると思います。でも、ここで求められているのは、収入金額(売り上げ)から必要経費を差し引いた「所得金額」のこと。ここで見栄を張っても本申し込みをしたときに審査でバレますから、正直に入力しましょう。

年収を入力すると自動的に、借入希望額が表示されました(▼下記図参照)。年収に応じて単純に計算した場合の借り入れ限度額なので、まずはこの金額で審査してみることをお薦めします。

源泉徴収票の「支払金額」、もしくは確定申告の「所得金額合計」を入力

入力を終えて送信すると、完了画面が表示されました(▼下記図参照)。これで申し込みは完了!

5分程度で手続きできました。簡単な手続きなので、思い立った時、その場で気軽に申し込めそうです。

最短で当日に、借入可能額の概算を確認できる!

後は結果を待つのみですが、ところで…。「借入可能額を知りたいだけなら、年収からシミュレーションできるサイトを利用すればいいのでは?」という疑問が湧いてきませんか?

実は、「家探し前クイック事前審査」では、物件情報の入力は行わないものの、一般的に行われる住宅ローンの事前審査と同様の審査をおこなっているため、よりリアルな審査結果が出るのです。

※実際に融資を受ける際は本申し込みが必要になります。本申し込みは所定の書類や物件情報も提出し、審査をおこなうようなので必ずしも同様の結果になるわけではないようです。ご注意を。

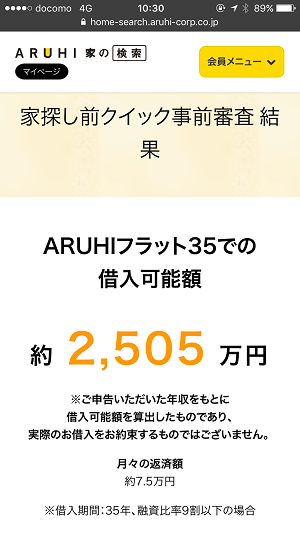

「家探し前クイック事前審査」の結果が出ると、登録しているメールアドレス宛にメールが届きます。さっそくマイページにログインしてみましょう。こんな画面が出てきました。(▼下記図参照)

借入可能額が一目でわかる

「フリーランスでも家が買える」と太鼓判を押された気分に!

どうやら、フリーランスの私でも、住宅ローンの借り入れができるということが判明しました。やった! しかも、「クイック」と書いてあるだけあって、当日のうちに結果を知ることができました。土日祝日を挟まなければ当日か、夜間に申し込んだ場合でも翌日には結果が出るそうです。

結果画面を真剣にチェックする筆者

「私の収入でマイホームを買えるんだろうか」と悶々としていた日々は何だったの?と思うくらいスピーディ。自分の借り入れできる金額が分かると、手元の資金と合わせてどのくらいの家なら買えるのか、ついつい妄想してしまいます。妄想って書きましたけど、現実的な金額を把握した上で想像するのですから、夢物語じゃありません。まだ家を買わないにしても、「買えるか分からないから買わない」のと、「買えるけど今は買わない」のでは心持ちが全く違いますよね。

それに、本当に欲しい家と出会った時にはスピード勝負が要求されることもあるでしょう。そんな時、既に「家探し前クイック事前審査」で借入額を出していれば、有利に働くはず。家探しに興味があるものの、買えるか不安で一歩を踏み出せずにいる方は、「家探し前クイック事前審査」で自身の借入額をチェックしてみてはいかがでしょうか?

配信元:ARUHIマガジン

【関連記事】

住宅ローンの適正な返済比率は? “借りられる金額”と“借りていい金額”はどう違う?

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。