住宅ローンを組む時、返済方法を「元金均等(がんきんきんとう)」、「元利均等(がんりきんとう)」のどちらかを選択することになります。双方あまり聞き慣れない言葉なので、どちらを選択すればよいか迷う人も多いのではないでしょうか。

今回はいえーる 住宅ローンの窓口 ONLINEを運営するiYell株式会社の代表取締役兼CEOであり、日本一住宅ローンに詳しいと自負する「住宅ローン博士」の窪田 光洋が詳しく解説します。

元利均等と元金均等の違いとは

住宅ローンを返済する方法には2種類あることをご存知ですか?

それは「元利均等返済」と「元金均等返済」です。

住宅ローンのシミュレーションをする時にこの返済方法が選択項目に表示されるのですが、ちゃんと意味を理解できていないんです。

簡単に説明すると、毎月の返済がずっと同じ金額かどうかの違いです。

なるほど。

住宅ローン返済って同じ金額で返済するものだと思っていました。もう少し詳しく教えてください!

元利均等とは

元利均等返済とは、毎月の支払額が一定の返済方法です。

ただし、返済額が一定になるには条件が一つだけあります。それは、金利が変わらないことです。

元利均等の返済方法は、毎月の支払いが一定なんですね!

でも、返済の仕組みはどうなっているのですか?

詳しく解説しましょう。

【前提条件】

・住宅ローン借入額:4,000万円

・返済期間:30年

・毎月返済額:15万円

住宅ローン返済金額の内訳は、「元金」「利息」の2種類があります。最初に借りたお金自体と、それにかかる利子です。

しかし、元利均等返済では、利子がたくさんかかる1年目も20年目も支払う金額は同じなんですよ。

つまり、15万円の返済額は同じでも、返済の内訳は違うということですか?

1年目は利子の支払いが多く、元金が少ない。20年目は逆に、元本が減ってくるから利子の支払いが少なくなるんですね。

元金均等とは

元金均等返済は、毎月の支払いが一定ではない返済方法です。

借り入れをした金額(元金)を毎月均等に返済し、これに利息分を上乗せした金額が支払い額です。

借入残高が減るにつれて利息の額は下がるため、当初は支払い額が高く、徐々に少なくなります。

つまり4,000万円の元金を、毎月15万円づつ返している場合、利子は未支払いの残高から計算し、15万円に上乗せされるということでしょうか?

つまり元金均等は、借り入れたお金(元金)を毎月一定額で支払う返済方法ということです。

元利均等のメリット

意味と仕組みが分かりました!

住宅ローンのプロから見て、元利均等のメリットは何ですか?

元利均等返済のメリット:返済額が一定なので、返済計画が立てやすい。

元利均等返済のデメリット:返済当初は元金の割合が少なく、残高が減りにくいので総返済額が高くなる。

元金均等のメリット

元金均等返済のメリット:元金の減り方が早いため利息が少なくなり、総返済額が少なくなる。

元金均等返済のデメリット:一定額の元金と利息を合わせるため、当初の返済額が高くなる。

元利均等と元金均等の比較シミュレーション

借入額が同じ場合の比較

まず、借入額が同じ場合に、月々の支払額や総支払額がどのように変わるか計算してみます。

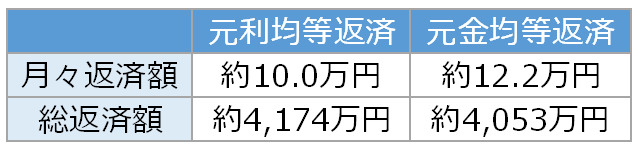

■条件

・借入額:3,000万円

・借入期間:35年

・金利:2%

元利均等返済は月々返済額が約10.0万円です。

一方、元金均等返済は当初の支払額が約12.2万円で、毎月徐々に支払額が減っていきます。総返済額を見ると、元金均等返済のほうが約121万円安くなります。

最初は少し大変でも、将来子供にお金がかかる時期までには住宅ローンの負担を減らしたい場合や、年齢が高齢なので早いうちに負担を減らしておきたい場合は元金均等返済がおススメです。

支払額が同じ場合の比較

次に、月々の支払額が同じ場合の、借入金額の違いを見てみましょう。

■条件

・月々返済額:7万円

・借入期間:35年

・金利:2%

元利均等返済は、元金均等返済よりも384万円も借入可能額が高くなります。

元金均等返済は当初の返済額が一番高く、その金額を基準として計算するため借入額が少なくなるのです。

毎月の住宅ローンに当てられる金額が決まっている場合で、少しでも多く住宅ローンを借りたい場合は、元利均等返済がオススメです。

まとめ

住宅ローンの返済方法について、それぞれご紹介しました。簡単にまとめると下記のようになります。

■元利均等返済

・返済額が一定

・月々の支払額を抑えたい場合は元利均等がオススメ

■元金均等返済

・総返済額が安い

・総支払額を下げたい場合は元金均等がオススメ

元金均等返済のほうが総返済額が安く、返済額が減っていくため魅力的に見えますが、減り方は想像しているより少ない場合があります。元金均等返済方法を検討する場合は、何年後にどれくらい返済額が下がっているのかシミュレーションをして検討することが大切です。

また、総返済額を減らしたい場合は「繰上返済」も有効な手段です。総返済額だけにとらわれずに、自身のライフプランに合わせた無理のない返済方法を選択しましょう。

窪田 光洋

iYell株式会社 代表取締役社長兼CEO

住宅ローンについてもっと知りたい・・・

この記事は役に立ちましたか?

もっと知りたいことがあれば、お気軽にお問い合わせくださいね。